Что собой представляет налоговый регистр

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

Существуют правила, касающиеся хранения НР. Их нужно защищать от несанкционированных попыток исправления. Если необходимо исправить ошибки, процедура предполагает документальное сопровождение. Исправления должны быть заверены.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Перечень регистров налогового учета (что такое регистры налогового учета)

Перед вами перечень наиболее часто применяемых регистров налогового учета (возможно, какие-то регистры в данном списке не упомянуты, но должны использоваться на конкретном предприятии – их необходимо разработать и оформить самостоятельно):

- Регистр-расчет «Формирование стоимости объекта учета».

- Регистр учета целевых средств, использованных не по целевому назначению.

- Регистр-расчет амортизации нематериальных активов.

- Регистр учета использования целевых поступлений.

- Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО.

- Регистр учета использования целевых средств.

- Регистр-расчет стоимости списанных товаров по методу ФИФО.

- Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств».

- Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

- Регистр учета убытков обслуживающих производств и хозяйств.

- Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

- Регистр учета доходов текущего периода.

- Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату.

- Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

- Расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

- Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг.

- Акт инвентаризации кредиторской задолженности на отчетную дату.

- Регистр учета внереализационных расходов текущего периода.

- Регистр учета договоров на добровольное страхование работников.

- Регистр-расчет остатка транспортных расходов.

- Регистр учета расходов по добровольному страхованию работников.

- Регистр учета стоимости реализованного прочего имущества.

- Регистр-расчет учета расходов по страхованию работников текущего периода.

- Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

- Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися компаниями, указанными в пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета прочих расходов текущего периода.

- Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется компаниями, не являющимися предприятиями, перечисленными в тексте пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета стоимости товаров, списанных в отчетном периоде.

- Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

- Регистр-расчет амортизации основных средств.

- Регистр-расчет резерва расходов на гарантийный ремонт.

- Регистр учета начисления налогов и сборов, включаемых в состав расходов.

- Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

- Регистр учета расходов по оплате труда.

- Регистр информации об объекте основных средств.

- Регистр-расчет сумм начисленных штрафных санкций за отчетный период.

- Регистр информации об объекте нематериальных активов.

- Регистр учета расхода денежных средств.

- Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО.

- Регистр учета поступлений денежных средств.

- Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО.

- Регистр учета операций выбытия имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости.

- Регистр учета операций приобретения имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

- Регистр учета расчетов по штрафным санкциям.

- Регистр учета расходов будущих периодов.

- Регистр учета расходов на гарантийный ремонт.

- Регистр учета операций по движению дебиторской задолженности.

- Регистр движения резерва по сомнительным долгам.

- Регистр учета операций по движению кредиторской задолженности.

- Регистр учета расчетов с бюджетом.

Как должен выглядеть регистр

В НК РФ практически нет сведений, касающихся именно вида регистра. В Кодексе есть только общая информация. То есть задача по оформлению документов возлагается на организации.

Но в статье 313 НК РФ указаны обязательные сведения, которые нужно включить в регистр. В частности, это следующие пункты:

- Название.

- Период.

- Название проделанной операции.

- Итоги операции в рублях.

Документ заверяется подписью ответственного сотрудника. Подпись сопровождается расшифровкой.

Если это регистр НДФЛ, в него включаются эти сведения:

- Вид дохода.

- Льготы по НДФЛ, сокращающие налогооблагаемую базу.

- Размеры выплат.

- Даты выплат.

- Размер исчисленного налога.

- Дата удержания налога.

- Информация о платежках, которые подтверждают выплату налога.

Правила, относящиеся к налоговым регистрам, практически идентичны правилам, относящимся к бухгалтерской первичке. А потому у некоторых специалистов возникает вопрос о возможности заменить регистры бухгалтерской документацией. В НК РФ нет запретов касательно этого. Более того, в статье 313 НК РФ есть тому косвенное разрешение. Но в этой же статье прописано, что, если бухгалтерских данных недостаточно, их требуется дополнить. По результатам дополнений и формируется регистр.

ВНИМАНИЕ! Регистры ведутся и в бумажной, и в электронной форме. Электронная документация просто распечатывается, если для этого есть необходимость (к примеру, требование налоговой).

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

ВАЖНО!

Независимо от варианта разработки бланков документации, регистры налогового учета, перечень их и формы должны быть утверждены на локальном уровне. Например, структуру документов утвердите в отдельном приказе руководства. Либо закрепите в приложениях к учетной политике в части организации и ведения НУ.

Как сформировать регистры

Как уже упоминалось, закон не устанавливает форму для регистров. Она определяется организацией самостоятельно. Разработанная форма закрепляется в учетной политике. Для этого требуется издать приказ.

Регистры могут разительно различаться по внешнему виду в зависимости от компании. В законе нет ограничений, касающихся формы. Но налогоплательщик должен соблюдать общее правило – в регистрах указываются все сведения, требующиеся для налогового учета. Из предоставленных данных должно быть ясно, как формировалась база под налогообложение.

Данные можно по-разному группировать. Допускается использование таблиц, списков. Однако применяемый инструмент группировки должен быть внесен в учетную политику.

Несмотря на определенную свободу, налогоплательщик должен помнить о ряде ограничений. В частности, в регистре должны присутствовать обязательные реквизиты. Если этих реквизитов нет, регистр будет считаться недействительным.

Обязательные реквизиты

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- наименование регистра;

- период (дату) составления;

- измерители операций в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 Налогового кодекса РФ.

Регистры по налогу на прибыль

Регистры заполняются на базе первички и счетов бухучета. Требуются они для установления размера налога на прибыль. Бланки регистров разрабатываются с учетом специфики работы компании.

Как уже упоминалось, налоговые регистры могут заменяться бухгалтерскими документами. Но иногда нужно создавать регистры отдельно. Это актуально для операций, итоги по которым имеют разное отражение в налоговом и бухгалтерском учетах. Если организация имеет дело с подобными операциями, стоит разрабатывать регистры.

Требуется учитывать, что иногда нормы бухучета и налогового учета отличаются.

Соответственно, разными должны быть и документы для учета. И в этом случае пригодятся налоговые регистры.

Если организация имеет дело только с операциями, которые одинаково документируются с точки зрения и налогового, и бухгалтерского учета, отдельных регистров не требуется. Они просто заменяются на бухгалтерские регистры. Единая форма экономит время и облегчает расчеты.

Для формирования декларации по налогу на прибыль потребуется минимум два налоговых регистра: по доходам и тратам. Сведения о доходах и тратах нужны для установления размера прибыли. Именно она является налогооблагаемой базой, на основании которой и определяется размер налога.

Два регистра – это самый минимум, который пригодится при расчетах. Иногда вводятся вспомогательные регистры. Актуальны они тогда, когда организация занимается сразу несколькими направлениями деятельности. Регистры стоит завести, когда компания сталкивается с особыми операциями, предполагающими особый порядок образования налогооблагаемой базы.

Рекомендованные формы регистров

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.

Примеры

Есть две основных формы регистра. Это регистры, отражающие доходы и расходы. Но к ним при необходимости могут быть добавлены дополнительные формы. К примеру, в одной организации могут быть следующие регистры:

- Доходы от продажи.

- Траты, сокращающие доходы от продажи.

- Внереализационные доходы.

- Внереализационные траты.

Регистров может быть и больше. Все зависит от нужд конкретной фирмы. К примеру, можно ввести эти НР:

- Выручка от продажи товаров собственного производства.

- Выручка от продажи товаров, которые ранее были закуплены оптом.

- Выручка от продажи прочих изделий.

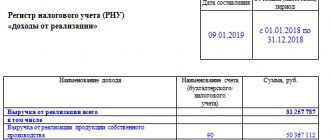

При оформлении каждого регистра нужно придерживаться положений НК РФ. К примеру, при заполнении регистра «Доходы от продажи» нужно помнить, что выручка должна фиксироваться без учета НДС и акцизов. Соответствующее правило приведено в пункте 1 статьи 248 НК РФ.

Для заполнения такого регистра нужно пользоваться сведениями из бухучета. В частности, счетами 90 и 91. Данные бухучета и сведения в регистрах не должны противоречить друг другу.

Виды регистров

В зависимости от назначения, регистры подразделяются на:

- Учета хозяйственных операций, в которых обобщаются данные по каждому факту хозяйственной деятельности субъекта, изменяющих размер выплачиваемых налогов в подотчетном периоде.

- Учета состояния единицы налогового учета, систематизирующих данные по объектам учета, которые используются дольше 1-го отчетного периода, принимающих далее участие в формировании расходных средств как составляющей затраты за описываемый период. Состояние учитывается на каждую дату изменения.

- Промежуточного расчета как основания для формирования регистров 4 (далее), или при расчете стоимости учетного объекта, без указания их в декларациях. Они дают картину формирования данных декларации в виде промежуточных расчетов, включая все материальные величины.

- Формирования отчетных данных обобщают сведенья по имеющимся доходам и расходам, их расшифровки в декларации, которая предоставляется по системе налогообложения с налогом на прибыль.

У каждого вида насчитывается несколько десятков подвидов, но не все необходимы для использования. Организация может выбрать нужные и ввести их в настройки своей учетной политики. В дальнейшем налоговые службы не имеют права требовать заполнение форм регистров, которые ей не отвечают.

Для пользователей в 1С 8.3 где найти эту часть отчетности, можно проследить по рис. 1:

Также пользователи могут работать с более чем тремя десятками готовых форм регистров, перечень которых предоставляется далее на рис. 2:

Для тех, кто заполняет вручную регистры налогового учета, образец представлен на рис.3:

На видео: “Налог на прибыль 2017” Март 2017