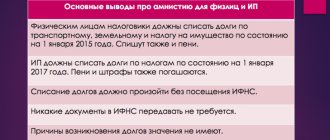

Смена системы налогообложения

Если вы привыкли к определенной системе налогообложения, выбранной еще на заре вашего бизнеса, попробуйте пересмотреть ее эффективность. Используя информацию об активах и пассивах эксперт по налоговому сопровождению может рассчитать размер налога для разных режимов. После решения математической задачи вы сможете оценить разницу в совокупном размере выплат и принять решение об оптимизации налогообложения.

Пример:

Налогоплательщики на ЕНВД и УСН «Доходы» могут провести оптимизацию налогов, уменьшив налоговые отчисления на 50% за счет уплаты страховых взносов за сотрудников. А предприниматели на УСН и ПСН могут пользоваться ставкой 0% в течение 2 лет, если подойдут под критерии налоговых каникул.

Возможно ли снижать НДС

В соответствии с установленными законодательством нормами, НДС исчисляют:

- С суммы выручки, что получена от отгрузки номенклатуры, подлежащей налогообложению.

- С авансовых платежей (поступлений в качестве предоплаты).

Ставка налога и порядок применения регулируются ст. 164 НК РФ. В 2017 году для большинства предприятий она осталась неизменной – в размере 18%. Как уменьшить НДС к уплате на сумму налога, который указан поставщиками в счете-фактуре? Оптимизировать расходы по этому налогу наиболее затруднительно. Но способы имеются. Их два:

- Понизить реализацию.

- Повысить вычеты.

Проблема лишь в том, чтобы сделать это грамотно. Иначе – доначисления НДС, штрафы и пени, даже более весомые санкции. Говоря другими словами, подойдя к делу грамотно, можно значительно снизить размер налога, при этом не нарушая закон.

Если неграмотно использовать способы оптимизации НДС, можно быть уличенным налоговыми органами и привлеченным к ответственности. Лучше, когда этим занимается квалифицированный бухгалтер.

Отсрочка по уплате налогов

Согласно НК РФ (п. 1–3 ст. 64) налогоплательщик может получить отсрочку по уплате одного или нескольких федеральных налогов на срок до 3 лет. Это эффективный способ оптимизации налогов в 2018 году, особенно, если финансовое положение не позволяет уплатить налог в установленный законом срок.

Отсрочка по уплате налогов может быть назначена:

- при причинении ущерба в результате стихийного бедствия, технологической катастрофы и иных форс-мажоров,

- при задержке бюджетного финансирования или оплаты госзаказа,

- при угрозе банкротства в случае выплаты налога,

- в случае производства или продажи сезонных товаров, работ или услуг.

Кроме того, в некоторых случаях руководитель компании может воспользоваться оптимизацией налогов через отсрочку уплаты таможенного НДС при перевозке товаров через государственную границу.

Рекомендации по оптимизации налогов

При выборе оптимального способа налогового планирования и схемы налоговой оптимизации стоит учесть несколько моментов.

В частности, таких, как:

- Необходимость тщательного изучения норм действующего законодательства. Ни один предприниматель не сможет эффективно снизить налоговую нагрузку, не разобравшись с положениями фискальных правовых актов.

- Необходимость следить за всеми происходящими изменениями в области налогообложения. Новые нормативные акты, обновление действующих норм, отмена неактуальных законов – все должно быть учтено.

- Необходимость планирования и проведение оценки полученных результатов. Это нужно для своевременной корректировки текущей политики компании.

- Сравнение. Невозможно определить оптимальный вариант, если не провести сравнительный анализ всех возможных методов и форм.

Самым важным моментом является соблюдение норм действующего законодательства. Какой бы привлекательной и заманчивой ни была нелегальная схема, ее применение приведет к неблагоприятным последствиям, так или иначе.

Уменьшение налогооблагаемой базы

Некоторые расходы помогают провести оптимизацию налога на прибыль:

- создание резервов по сомнительным долгам,

- скидки и премии в составе внереализационных расходов,

- увеличение затрат на аренду, содержание и ремонт,

- оплата консалтинговых услуг,

- покупка форменной одежды,

- затраты на подготовку и переподготовку кадров.

Перечень можно продолжать еще долго, однако, в большей степени он актуален для средних и крупных компаний. В статье 346 НК РФ сказано, что индивидуальные предприниматели и руководители микробизнеса на УСН «Доходы» также могут провести налоговую оптимизацию и снизить налог на размер:

- фиксированных платежей в ПФР и ФФОМС за себя,

- взносов во внебюджетные фонды, уплаченных с заработных плат работников,

- пособий по временной нетрудоспособности,

- платежей по добровольному страхованию.

При наличии наемных сотрудников организация или ИП на «упрощенке» способны провести оптимизацию налогов на 50%, а при их отсутствии — на 100% от размера фиксированных платежей.

Легальные способы оптимизации налогообложения

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития – минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные – налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление – очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

СТАТЬЯ Селяниной Ж.С., советника государственной гражданской службы РФ 3-го класса

Проверка добросовестности контрагентов

Проверка добросовестности контрагентов остается самым простым методом оптимизации налогов, доступным каждому предпринимателю. Эта методика особенно важна для тех, кто ведет учет расходов — работает на ОСНО, ЕСХН или УСН «Доходы – расходы». Если ФНС признает вашего партнера или контрагента недобросовестным, расходы по сделке с ним не будут учитываться при сдаче отчетности. Таким образом, вам придется заплатить больше налогов, даже если финансовая операция была действительно проведена.

Схемы оптимизации ЕСН и НДФЛ

- Упрощенная система налогообложения (аутсорсинг, гражданско-правовой договор с ИП) (см. статью «Оптимизация налогов, уплачиваемых с зарплаты»);

- Использование наличных денежных средств из кассы предпринимателя (схема дарения) (см. статью «Предприниматель помогает уйти от обналички»);

- Вексельные схемы оптимизации(процентные, дисконтные) (см. статьи «Оптимизация налогов, уплачиваемых с зарплаты» и «Использование дисконтных векселей для минимизации налогообложения»);

- Дивидендные и бонусные схемы оптимизации (см. статьи «Дивидендные схемы» и «Оптимизация налогов, уплачиваемых с зарплаты»);

- Совет директоров (см. статью «Совет директоров — инструмент налогового планирования»);

- Выплата за счет средств специального назначения (не из затрат);

- «Схемы поддержки трудового коллектива»;

- Все виды компенсаций, в т.ч. за вредные и опасные условия труда (см статью «Экономия на вредной работе»);

- Другие схемы оптимизации (страховые, «инвалидные», использование офшоров и т.д., всего более 20 различных специальных схем оптимизации) (см. статью «Как работают сегодня страховые зарплатные схемы»);

- Продажа дорогостоящего имущества без налога на доходы физических лиц через внесение в уставный капитал ООО и продажу в розницу (один из вариантов) (см. статью «Схема со вкладами в уставный капитал»).

Схемы оптимизации позволяют экономить «зарплатные» налоги с разной эффективностью, вплоть до полной экономии с отнесением выплат на затраты и отсутствием дополнительных расходов

Заказать сессию налогового планирования

Выплата НДС

Компании могут провести оптимизацию налогов на добавленную стоимость (НДС) — 10% или 18%. Сделать это возможно тремя безопасными способами:

- Купить опционы, которые можно продать в любой момент без НДС.

- Продать имущество с целью погасить долг перед кредитором без НДС.

- Использовать услуги транспортной компании, чтобы снизить НДС с 18% до 10%.

Остальные методы оптимизации налогов посредством выплаты НДС чаще всего становятся причиной пристального внимания со стороны сотрудников ФНС.

Законная оптимизация НДС

Суть оптимизации налогообложения заключается в минимизации налоговых выплат и недопущении штрафных санкций. Достичь этого можно при помощи правильной и своевременной оплаты налогов.

Налоговый Кодекс Российской Федерации представляет налогоплательщику выбор в зависимости от конкретной хозяйственной деятельности. Так, например:

- Субъект хозяйствования может выбрать тот вариант уплаты налоговых сборов, который кажется ему оптимальным.

- При возможности закон позволяет выбрать такой вид хозяйственной деятельности, который по статье 149 не облагается налогу.

- Еще одним вариантом уменьшения налоговых выплат является проведение экспортных операций:

Описанные выше варианты оптимизации налоговых выплат по НДС не могут быть подвержены претензиям со стороны налоговых служб, их можно интерпретировать как грамотное планирование хозяйственной деятельности, которое позволяет достигать налоговую экономию с наименьшими рисками.

Также положительно сказывается на размере выплат формирование центров прибыли у тех субъектов, которые обладают пониженным налоговым бременем. Такой способ считается наиболее популярным и безопасным среди российских предпринимателей.

Схемы оптимизации единого налога при упрощенной системе налогообложения

- Использование ставки 6% вместо 15%, если это более выгодно

- Вывод прибыли плательщика единого налога по ставке 15% на плательщика (плательщиков) «упрощенного» налога по ставке 6% через оплату услуг, работ, процентов по долговым обязательствам, аренду, лицензионные платежи и т.п.

- Простое товарищество (для обхода установленного ограничения на доходы) (см. статьи «Схемы с использованием простого товарищества и упрощенной системы налогообложения» и «Необходимость уплаты НДС членами простого товарищества в связи с введением статьи 174.1 НК РФ»);

- Подбор фонда оплаты труда и отчислений на обязательное пенсионное страхование, позволяющих уменьшить в два раза налог, уплачиваемый по ставке 6%

Заказать сессию налогового планирования