Главная / Недвижимость / Земельный участок / Налоги

Назад

Опубликовано: 01.04.2017

Время на чтение: 11 мин

0

580

Как известно, Конституция РФ обязывает всех граждан нашей страны платить установленные законом налоги и сборы. Это касается и владельцев земельных участков. Для них налоговое право предусматривает уплату специального налога на местном уровне, именуемого земельным. Однако, в зависимости от конкретного вида земель, условия уплаты налогов на них тоже различаются.

Поэтому настоящая статья будет посвящена уплате налога за земельные наделы, относящиеся к землям сельскохозяйственного назначения.

- Законодательство

- Кто должен платить налог?

- Налоговые ставки на земли сельхозназначения

- Срок уплаты

- Порядок уплаты

- Налоговые льготы

Законодательство

Регулирование рассматриваемого вопроса осуществляют такие российские законы:

- Налоговый кодекс РФ. Состоит из двух частей, а именно земельному налогу посвящена глава 31 второй части НК РФ (кто налогоплательщик, что относится к объектам налогообложения, какая налоговая база применяется, какие льготы по уплате налога за землю предусмотрены и т.д.).

- Специальный Федеральный закон № 101-ФЗ от 24.07.2002, именуемый «Об обороте земель сельскохозяйственного назначения». Он посвящен конкретно землям сельхозназначения, что туда относится, какие действия можно осуществлять с такими земельными участками и какие есть ограничения. Кроме тех, что отнесены к компетенции ЗК РФ.

- Земельный кодекс РФ. Он регулирует оборот земельных наделов сельхозназначения, но только тех, которые предназначены под сады, огороды, дачи, гаражное строительство и размещение на них недвижимости.

Следуя официальному определению, под землями с/х назначения подразумеваются участки, расположенные вне пределов населенных пунктов и выделенные специально для ведения сельского хозяйства. Это может быть фермерство, подсобное хозяйство.

А если речь идет о кооперативной земле, то на таких участках можно разводить сады, огороды и строить дачи.

Какие предусмотрены льготы

Закон предусматривает льготы и налоговые вычеты для некоторых налогоплательщиков.

К содержанию

Льготы по уплате

Пятый пункт статьи 391 НК РФ гласит, что налоговую льготу в размере 10 000 рублей получают такие граждане, как:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды I группы инвалидности и II группы инвалидности;

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной войны и прочих боевых действий;

- физические лица, которые принимали в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физические лица, которые подверглись радиационному влиянию в результате Чернобыльской катастрофы и ликвидации ее последствий, в результате аварии на ПО «Маяк» и сбросе радиоактивных отходов в речку Теча, в результате ядерных испытаний на Семипалатинском полигоне;

физические лица, которые получили или перенесли лучевую болезнь или стали инвалидами в результате взаимодействия с любыми видами ядерных установок.

К содержанию

Освобождение от уплаты

В 395 статье НК есть перечень из девяти действующих пунктов, согласно которому от земельного налога освобождаются (конечно, при условии целевого использования земельных участков):

- религиозные организации;

- организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации;

- организации, владеющие землями, по которым проходят государственные автомобильные дороги;

- общественные организации инвалидов (при условии, что инвалиды составляют не менее 80% организации);

- организации народных художественных промыслов;

- судостроительные организации, которые имеют статус резидента промышленно-производственной особой экономической зоны;

- организации-резиденты особой экономической зоны (в течение пяти лет после возникновения права собственности на участок) и свободной экономической зоны (в течение трех лет после возникновения права собственности на участок);

- организации, подпадающие под Федеральный закон «Об инновационном ;

- физические лица – представители малочисленных народов Сибири, Севера и Дальнего Востока Российской Федерации. Общины таких народов.

К содержанию

Как снизить размер отчислений

Сделать это можно, только уменьшив кадастровую стоимость земли. Сделать это может не только владелец участка, но и землепользователь, арендатор и даже субарендатор.

Для изменения кадастровой стоимости нужно обратиться в арбитражный суд и предоставить туда пакет документов от заявления о пересмотре кадастровой стоимости до заключений и отчетов о стоимости объекта налогообложения и недвижимости (если таковая на земле имеется).

Второй способ снизить ЗН: обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости (в течение полугода после кадастровой оценки).

К содержанию

Какие участки не подлежат налогообложению

Земельный налог устанавливается на конкретные земельные участки юридических и физических лиц.

Существует ряд земель, которые налогом не облагаются, например:

- занятые объектами культурного и археологического наследия, заповедниками;

- предоставленные для нужд обороны и безопасности государства, а также для таможенных служб;

- предоставленные лесному и водному фондам;

- изъятые из оборота.

К содержанию

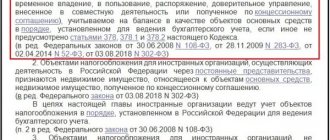

Кто должен платить налог?

Вышеупомянутые законы регламентируют несколько групп плательщиков налога за участки земли:

- Российские граждане (владеющие землей на праве собственности, пожизненного владения либо постоянного пользования);

- Иностранцы;

- Лица, не имеющие гражданства;

- Юридические лица.

Налоговые ставки на земли сельхозназначения

Этот показатель в целом, применяемый к земельному наделу, зависит от его назначения и того способа, каким его используют. Стоит сразу отметить, что никаких изменений земельный налог не претерпел в 2020 году. Неизменными остались и условия, при наличии которых налогоплательщики могут рассчитывать на понижение ставки в законном порядке.

Эта пониженная ставка применяется, если в наличии два условия одновременно:

- участок земли должен относиться к землям в составе зон с/х использования в населённых пунктах или к землям сельхозназначения;

- земельный надел должен использоваться для производства в сельскохозяйственной сфере.

Налоговые ставки устанавливают местные власти. При этом они не могут делать их выше тех, что зафиксированы в НК РФ. А Налоговым кодексом для с/х земель установлена налоговая ставка, равная 0,3% от стоимости конкретного участка по кадастру. Этот показатель является заниженным, так как для иных категорий земель действует ставка 1,5 %.

Однако ставка 0,3% будет действовать только тогда, когда будут соблюдены приведенные выше условия. Неприменение этой ставки будет в случаях:

- если, к примеру, участок куплен для последующей продажи;

- используется в целях, отличных от ведения садоводства, огородничества и т.п.;

- если земельный надел расположен не в сельскохозяйственной зоне.

Существует ряд официально установленных постановлением Правительства РФ № 369 от 23.04. 2012 г. признаков, по которым госорганы определяют, используется ли участок для ведения сельского хозяйства.

Кроме того, Минфин России (разъяснение от 16 июля 2014 года) уточнил, что если орган власти установил факт неиспользования участка для сельхозпроизводства, то в отношении такого участка взимается земельный налог исходя из ставки, которую власти муниципального образования установили для прочих земель (то есть это от 1,5% и выше).

Как рассчитать платеж за земельный с/х участок?

В соответствии с пунктом 3 статьи 396 НК РФ физические лица не обязаны самостоятельно рассчитывать земельный налог. Это входит в обязанности налогового органа.

Однако гражданам следует знать, как рассчитывается налог, чтобы не допустить ошибки налоговиков.

Для расчёта налога на сельхоз земли необходимо руководствоваться формулой:

Н = (КС – В) * НС, где:

- Н – сумма налога.

- КС – кадастровая стоимость участка.

- В – налоговый вычет.

- НС – налоговая ставка.

Пример 1.

Гражданин Быков Л.И. распоряжается земельным участком сельхоз назначения в размере 0,5 га (или 5 000 кв. м), кадастровая стоимость которого на 1 января 2020 года составляет 800 тыс. руб. Быков Л.И. является пенсионером и имеет право на вычет в размере кадастровой стоимости 600 кв. м (96 тыс. руб.). Налоговая ставка равна 0,3%. Рассчитаем сумму налога по формуле: (800 – 96) * 0,3% = 2,112 тыс. руб. Значит, за 2020 год гражданин обязан заплатить 2 112 рублей.

Пример 2.

Сосед Быкова также имеет сельскохозяйственные земли площадью 1 га. Кадастровая стоимость равна 1,3 млн руб. При этом соседу льготы по закону не полагаются. Объём налоговых платежей за год составит: 1,3 * 0,3% = 0,0039 млн руб. или 3 900 руб.

Если налоговый вычет выше стоимости земельного участка, то для расчёта налога применяется налоговая база в размере 0. Соответственно, сумма налога составит 0 руб.

Расчёт налога юридическими лицами происходит несколько сложнее. На основании пункта 2 статьи 397 НК РФ предприятия рассчитывают и уплачивают не только годовые платежи, но и авансовые 1 раз в квартал.

Формула расчёта авансовых платежей:

АП = КС * НС / 4, где:

- АП – авансовый платёж.

- КС – кадастровая стоимость сельхоз земли.

- НС – ставка налога.

По данной формуле организации рассчитывают авансовые платежи за первый, второй и третий кварталы. По итогам года окончательный платёж определяется так:

Н = КС * НС – АП * 3, где:

- Н – сумма налога.ю

- КС – кадастровая стоимость.

- НС – ставка.

- АП * 3 – уплаченные в течение года авансовые платежи.

Пример 3.

ООО «Дружба» использует земли в сельскохозяйственных целях, кадастровая стоимость которых равна 5,8 млн руб. Земельная площадь облагается по ставке 0,3%. Рассчитаем авансовый платёж: 5,8 * 0,3% / 4 = 0,00435 млн руб. Значит, по 4 350 руб. ООО заплатит в первом, втором и третьем квартале. По итогам года нужно будет заплатить: 5,8 * 0,3% (0,00435 * 3) = 0,00435 млн руб. или 4 350 руб.

Срок уплаты

На текущий год существует единое правило уплаты земельного налога (в том числе и за те земельные участки, которые отнесены к землям сельхозназначения) – это произвести уплату не позднее 1 декабря 2020 года.

ИФНС, не менее чем за 30 дней до того как наступит срок уплаты налога за надел, направляют в адрес плательщиков (по месту их регистрации) соответствующие уведомления. В уведомлении содержатся следующие сведения:

- налоговая база;

- размер налога;

- дата, когда нужно будет заплатить налог.

Следует помнить, что если сроки оплаты земельного налога будут нарушены, на эту сумму будет начисляться пеня за каждый просроченный календарный день, в размере 1/300 от банковской ставки рефинансирования, действующей на момент установления недоимки (имеется в виду ставка ЦБ РФ).

В качестве одного из способов принудительной уплаты просроченного налога, налоговая инспекция может направить в адрес работодателя должника уведомление о том, что у работника имеется задолженность по налогу и нужно ее погасить за счет заработной платы. Помимо этого, неплательщику может быть ограничен выезд из РФ. Штраф за неуплату налогов с граждан по российскому законодательству не взыскивается.

Что касается юрлиц, то они обязаны самостоятельно считать сумму налога и уплачивать ее. Они не получают уведомления из налоговой, поэтому должны отчитываться и производить оплату налога за землю самостоятельно.

Итоги

Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально (если местными властями введены авансы) и по итогам года. Сроки уплаты с 2021 года изменены.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

Источники:

- Налоговый кодекс РФ

- закон г. Москвы «О земельном налоге» от 24.11.2004 № 74

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Порядок уплаты

Порядок уплаты земельного налога за участки, расположенные на с/х землях, не существенно отличается от порядка погашения аналогичного платежа других видов. Расчет налога на землю исчисляется налоговыми органами при помощи формулы:

размер налога = размер участка х стоимость кадастра х процентная ставка (в данном случае это 0,3%).

Точную кадастровую стоимость земельного надела можно узнать на сайте Публичной кадастровой карты сайта Росреестра — https://pkk5.rosreestr.ru.

Имея эти данные, посчитать сумму налога не составит труда ни для граждан, ни для юрлиц.

В отношении земельного участка, находящегося в собственности нескольких владельцев (именуемой общей совместной), то стоимость по кадастру считается относительно каждой доли отдельно, то есть каждый из собственников обязан уплатить ту часть налога, которая соответствует стоимости его доли участка.

Юридические лица уплачивают земельный налог соответственно со своего расчетного счета, предварительно подав налоговую декларацию в инспекцию по месту нахождения участка. Срок для ее подачи истекает вместе с налоговым периодом. Как гласит НК РФ, это нужно сделать до первого февраля года, который следует за налоговым периодом, подошедшим к концу.

Граждане же, для оплаты суммы земельного налога, для простоты, могут воспользоваться:

- личным кабинетом на официальном сайте ФНС России, предварительно его зарегистрировав;

- порталом Госуслуг, также предварительно создав там свой личный кабинет через регистрацию.

Требования к подготовке межевого плана закреплены на государственном уровне. Что делать в случае наложение границ смежных участков? Подробно данный вопрос освещен в нашей статье. При каких условиях возможно оформление земельного участка в наследство? Узнайте об этом здесь.

Кто исчисляет земельный налог?

Юридические лица являются единственной категорией плательщиков земельного налога, на которых законодательно возложена обязанность по его самостоятельному расчету.

Для физических лиц (как граждан, так и предпринимателей) все расчеты осуществляются сотрудниками налоговой инспекции, а им остается только лишь оплатить готовую квитанцию.

Обязанность по уплате земельного налога возлагается на юр лицо при условии, что он владеет участком на таких правах:

- собственность;

- постоянное бессрочное пользование.

Как правило, расчетами земельного налога на предприятии (как и других аналогичных платежей) занимается специальный отдел (бухгалтерия) или отдельный сотрудник (бухгалтер), если предприятие небольшое. В любом случае сотрудник, ответственный за расчет и уплату налога, полностью несет ответственность за возложенные на него обязанности. Стоит учесть, что оплата налога юрлицами также свои особенности, а именно:

- сумма вносится не единоразово, а четыре раза в году, ежеквартально и равными частями (они называются авансовыми платежами);

- для оплаты может быть использован только единственный способ — перевод суммы в бюджет с расчетного счета предприятия, открытого в одном из банков (при этом используется такой документ, как платежное поручение).

Также помимо уплаты земельного налога, на юрлиц возлагается дополнительная обязанность по сдаче соответствующей декларации. Она оформляется в соответствии с установленными правилами и содержит в себе данные о плательщике, отделении ФНС, а также сведения, необходимые для расчета налога и его непосредственное значение.

В случае невыполнения этих обязанностей или нарушения установленных для них сроков в отношении плательщика могут применяться определенные меры ответственности.

При этом их действие может распространяться как в целом на компанию, так и на конкретное должностное лицо, на которое возложены налоговые обязательства. В частности, они могут быть оштрафованы на сумму, установленную в законодательстве.