В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2020 году, остаются неизменными на 2020 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, т. е. площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2020 года. Срок предоставления декларации за третий квартал — до 20 января 2020 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/[email protected] Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2020г. Отчетный период – 2 квартал 2020г.

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация: 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

| Номер строки | Показатель |

| 010 | код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации (розничная торговля с торговыми залами – код 07, оказание автотранспортных услуг по перевозке грузов – код 05) |

| 020 | полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) |

| 030 | код по ОКТМО места осуществления деятельности |

| 040 | базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) |

| 050 | установленный государством на календарный год коэффициент-дефлятор К1. В 2020 году он составлял 1,868. Коэффициент К1 на 2020 год составляет 1,915. |

| 060 | корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. |

| 070-090 | расчет вмененного дохода помесячно за отчетный квартал |

| 070-090 графа 2 | величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло |

| 070-090 графа 3 | количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. |

| 070-090 графа 4 | налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). |

| 100 | общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) |

| 105 | ставка налога 15% |

| 110 | сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. |

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Далее указываются:

| Номер строки | Показатель |

| 010 | сумма значений строк 110 всех заполненных разделов 2 декларации |

| 020 | общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога |

| 030 | общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала |

| 040 | общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов: для ИП без наемных работников: строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю. для ООО и ИП с наемными работниками: строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону. |

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

Порядок заполнения заявления о снятии с учета ЕНВД

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/[email protected]). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

- «1» – если прекращена предпринимательская деятельность;

- «2» – если осуществляется переход на иной режим налогообложения;

- «3» – если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» – если основанием не является ни один из вышеперечисленных пунктов.

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

Код 4 необходимо ставить в одном из следующих случаев:

- при прекращении одного или нескольких видов деятельности из тех, которые осуществляются им на ЕНВД;

- при смене адреса, по которому вид деятельности осуществляется.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Вам будет интересно:

Код вида предпринимательской деятельности ЕНВД в [year] году и базовая доходность

Кроме этого, для ИП, состоящих на учете как плательщик ЕНВД по следующим видам деятельности, существует особый порядок постановки и снятия:

- Перевозка пассажиров;

- Перевозка грузов;

- Размещение на транспортных средствах информации рекламного типа;

- Развозная или разносная торговля;

Внимание! Выше указанные лица должны подавать заявление о снятии только по месту своей регистрации (прописки).

Тоже может быть полезно:

- Коэффициенты К1 и К2 ЕНВД на 2020 год

- Изменения в ЕНВД для ИП в 2020 году

- ЕНВД для ИП в 2020 году

- Коды видов предпринимательской деятельности ЕНВД

- Розничная торговля на ЕНВД в 2020 году

- Расчет ЕНВД за неполный месяц в 2020 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

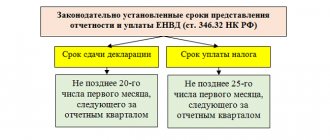

Сроки подачи заявления

Срок подачи заявления для снятия с учета ЕНВД строго регламентирован законодательством. Предусмотрены следующие периоды:

- 5 дней со дня, когда бизнесмен перестал вести деятельность, если гражданин добровольно принял решение о закрытии бизнеса или применении иного налога;

- 5 дней с последнего дня месяца того налогового периода, когда возникли нарушения со стороны ИП, если прекращение деятельности — принудительная мера.

Обратите внимание! В заявлении ЕНВД 4 требуется обязательно указывать дату, когда гражданин прекратил свою работу по вмененке. Именно это и будет дата снятия с учета.

Данные для заполнения отчёта

Предприниматель Бунин Сергей Петрович открыл в городе Чехов Московской области небольшой комплекс по обслуживанию автомобилей: сервис + мойка. У него работает 3 сотрудника. В качестве налогового режима ИП выбрал ЕНВД. Это выгодно, ведь для расчёта налога не имеет значения, сколько реально заработал предприниматель. В этом и есть преимущество вменённого налога — он исчисляется исходя из теоретического дохода, причём весьма скромного. На практике же заработать обычно удаётся больше.

Для заполнения отчёта по ЕНВД за 4 квартал 2020 года нужны такие данные:

- физический показатель из статьи 346.29 НК РФ. Для деятельности ИП Бунина это количество работников плюс он сам, то есть всего 4 человека;

- базовая доходность на 1 единицу физического показателя из той же статьи Кодекса — 12 000 рублей;

- коэффициент-дефлятор К1 (по ЕНВД), в 2020 году он составляет 1,915 (приказ Минэкономразвития от 30.10.2018 № 595);

- понижающий коэффициент К2 — в нашем примере 1 (решение Совета депутатов Чеховского района от 9 ноября 2012 года № 71/10). Этот коэффициент может составлять от 0,005 до 1, искать его значение нужно в акте органа муниципальной власти;

- ставка налога — 15%. Стандартная ставка действует по умолчанию, но может быть снижена местными властями до 7,5%.

- страховые взносы. В 4 квартале ИП Бунин заплатил на страхование работников 60 тыс. рублей. За счёт этой суммы он может снизить свой налог вплоть до половины;

- вычет за кассовый аппарат. Его сумма 18 000 рублей — это максимальный размер, предусмотренный законом. Наш ИП установил ККТ 24 июня, но вычет пока не заявлял.

Ниже вы найдёте сслыку на готовый отчёт — образец заполнения для ИП из примера выше в формате Excel.

Инструкция по заполнению формы ЕНВД-4

Надо понимать, как правильно заполнить форму ЕНВД-4, чтобы не переделывать ее по нескольку раз. Вот четкая инструкция по заполнению формы ЕНВД-4:

- При закрытии ИП обязательным условием является оплата всех имеющихся долгов. А именно, государственным организациям, частным предприятиям, наемным работникам. Это поможет избежать разбирательства в суде.

- После того, как предприниматель погасил все задолженности, необходимо уволить персонал, согласно законодательству России.

- Далее проходит процедура закрытия ИП.

- Перед тем, как обращаться к налоговому инспектору надо подать форму ЕНВД-4. Заполнить нужно единый лист, куда вносятся необходимые данные.

- В титульном листе вписываются ФИО, все указывается с новой строки, печатными буквами, в пустых строках ставится прочерк, потом вносится ОГРНИП, название предприятия, его реквизиты и адрес. Если такой документ заполняется представителем, то надо указать его данные, телефон, ИНН, данные доверенности, по которой он работает.

- В верхней части указывают ИНН, а также номер страницы в виде «002». Код региона берется из шестого приложения.

- Обязательно вписывается причина снятия с учета, цифрами от 1 до 3. Если же убираются виды деятельности, то указывается цифра 4.

- Записывается число, когда закончилась работа по вмененному налогу. При коде 3 – дата не ставится.

- Вписывается количество копий и документов в приложении, страниц заявления.

- Дата и подпись предпринимателя.

В случае заполнения приложений, надо знать, что в одном листе можно указать только три вида прекращенной деятельности. Если их больше, то заполняются следующие листы, которые надо пронумеровать. Также приложение заполняется при смене адреса организации. На титульном листе заполнение приложений отмечается цифрой 4.

Общие правила заполнения заявления по форме № ЕНВД-3

Заявление о снятии с учета в качестве плательщика единого налога (форма № ЕНВД-3) заполняется по тем же общим правилам, что и формы заявлений № ЕНВД-1 и № ЕНВД-2.

Итак, документ состоит из определенного набора полей, которые должны быть заполнены, если порядком не установлено иное. Каждому показателю соответствует одно поле и в каждом поле указывается только один показатель. Исключением из этого правила является значение даты. Для него предусмотрено 3 поля: день, месяц и год, разделенные точкой («.»). Например: «01.01.2017».

Заявление можно заполнить:

- от руки;

- на компьютере.

Если организация воспользовалась первым способом, то:

- ручка, с помощью которой вносится вся необходимая информация заявление, должна быть синей или черной;

- текстовые, числовые и кодовые значения показателей заполняются слева направо, начиная с первой (левой) ячейки (знакоместа) поля;

- текстовые данные пишутся заглавными печатными буквами;

- незаполненные / незаполненные до конца поля прочеркиваются посередине пустых ячеек.

Если организация заполняет заявление с помощью программы на компьютере, то печать знаков должна быть выполнена шрифтом Courier New высотой 16 — 18 пунктов. При этом отсутствие обрамлений ячеек и прочерков в незаполненных ячейках не будет считаться нарушением.

И еще несколько общих правил:

- нельзя исправлять ошибки с помощью корректирующих или иных аналогичных средств;

- запрещается печатать документ / бланк документа на одном листе с двух сторон;

- не допускается скреплять листы заявления.

Где можно скачать бесплатно бланк ЕНВД-4

Форму ЕНВД 4 скачать бесплатно можно на нашем сайте (ссылку см. ниже).

О том, какие еще обязанности остаются у гражданина после снятия с учета в качестве плательщика ЕНВД, читайте в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Раздел 1

Выше мы получили сумму вменённого налога, которую ИП Бунин должен перечислить в бюджет за 4 квартал 2020 года. Осталось указать результаты в разделе 1:

- в строке 010 указываем ОКТМО;

- в строке 020 — сумму налога к уплате — 2 682.

После заполнения раздела 1 декларация ЕНВД за 4 квартал 2019 года готова — осталось поставить на ней подпись ИП. Расписаться нужно в двух местах — в нижней части титульного листа и раздела 1. Подать декларацию следует не позднее 20 января, а перечислить сумму налога — до 25 января 2020 года включительно.

Титульный лист

Титульный лист заявления заполняется налогоплательщиком, кроме разделов «Заполняется работником налогового органа»

и

«Сведения о снятии с учета»

.

Строка «ИНН»

заполняется автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также указывается автоматически.

В поле «код налогового органа»

указывается код налогового органа, в который подается заявление.

В поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета индивидуального предпринимателя»

указывается причина снятия с учета:

«1» — если ИП прекращает вмененную деятельность в целом;

«2» — в связи с переходом на другую систему налогообложения;

«3» — если ИП нарушил условия применения ЕНВД;

«4» — если ИП закрывает отдельный вид деятельности, по которому применялся ЕНВД.

Далее в поле отражаются фамилия, имя и отчество (при наличии) индивидуального предпринимателя, который снимается с учета в качестве плательщика ЕНВД.

В поле «ОГРНИП»

указывается основной государственный регистрационный номер ИП, который можно найти в свидетельстве о государственной регистрации физического лица в качестве ИП.

В поле «Дата прекращения применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»

проставляется дата окончания применения предпринимателем системы налогообложения в виде ЕНВД.

Внимание!Дата прекращения применения ЕНВД не заполняется в том случае, если ИП в качестве причины снятия с учета указал код «3».

В поле «Приложение к заявлению составлено на ___ страницах»

автоматически указывается количество страниц приложения к форме данного заявления.

При заполнении показателя «с приложением копии документа на ___ листах»

отражается количество листов копии доверенности, подтверждающей полномочия представителя ИП (если заявление подает представитель ИП).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: »

указывается:

«1» — если заявление представляет ИП,

«2» — если документ подается представителем ИП. При этом указывается наименование документа, подтверждающего полномочия представителя и прилагается копия указанного документа.

В поле «фамилия, имя, отчество полностью»

указывается ФИО представителя ИП.

В поле «ИНН»

указывается ИНН представителя ИП.

При заполнении поля «Номер контактного телефона»

указывается номер телефона, по которому можно связаться с налогоплательщиком.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю»

автоматически указывается дата.