Причины отказа от УСН

Почему отказываются:

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Прекращение применения общей УСН по инициативе налогоплательщика

Согласно п. 6 ст. 346.13 НК РФ налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения. Направление налогоплательщиком уведомления о переходе с УСН на иной режим налогообложения в сроки более поздние, чем определенные ст. 346.13 НК РФ, является нарушением установленного порядка перехода с УСН на иной режим налогообложения, в связи с чем такой налогоплательщик не вправе осуществить указанный переход, а обязан применять УСН до конца налогового периода (см. Письмо ФНС России от 19 июля 2011 г. N ЕД-4-3/11587 «О соблюдении налогоплательщиками положений статьи 346.13 главы 26.2 Налогового кодекса Российской Федерации»).

Если же уведомление налогоплательщик об отказе от применения упрощенной системы налогообложения подаст ошибочно, к примеру без ведома директора общества, а затем отзовет это уведомление. Данное обстоятельство будет расценено как отсутствие намерения общества перейти на иной режим налогообложения (см. Постановление ФАС Московского округа от 14 мая 2008 г. N КА-А41/3941-08 по делу N А41-К2-20963/07). Таким образом, налогоплательщик самостоятельно решает перейти с применения УСН на иной режим налогообложения. В этом случае (п. 6 ст. 346.13 НК РФ) налогоплательщик, к примеру, до 31 декабря 2011 г. включительно применяет УСН, до 15 января 2012 г. уведомляет налоговый орган о переходе на иной режим налогообложения и с 1 января 2012 г. применяет иной режим налогообложения. При этом у налогоплательщика, переходящего на общий режим налогообложения, налоговым периодом будет период с первого числа квартала, в котором он потерял право использовать УСН, и до конца данного года.

В то же время заявление носит уведомительный характер, налоговым органам положениями гл. 26.2 НК РФ не предоставлено право запретить или разрешить налогоплательщику применение той или иной системы налогообложения. И если налогоплательщик самостоятельно прекратит применение УСН без подачи заявления или подаст заявление в налоговый орган позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения, такой налогоплательщик рискует, что налоговый орган предъявит претензии относительно правомерности изменения режима налогообложения.

В практике может быть такая ситуация, когда налогоплательщик ошибочно будет полагать, что у него наступили обстоятельства, исключающие дальнейшее применение УСН, к примеру, 16 августа 2005 г. предприниматель сообщит инспекции об утрате права на применение упрощенной системы налогообложения и переходе с 1 августа 2005 г. на общий режим налогообложения. Данная ситуация была предметом рассмотрения Президиума ВАС РФ, который в Постановлении от 14 сентября 2010 г. N 4157/10 по делу N А03-6228/2008-34 указал, что налогоплательщик не имеет права переходить на общую систему налогообложения с 1 августа по 31 декабря 2005 г. В то же время налогоплательщик вправе был не применять УСН с 1 января 2006 г., поскольку заявление хоть и подано 16 августа 2005 г., но подано не позднее 15 января 2006 г.

Налогоплательщик, прекративший применение УСН, вправе вновь применять данную систему при соблюдении требований, установленных нормами гл. 26.2 НК РФ (начало применения УСН), но не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения (п. 7 ст. 346.13 НК РФ).

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Главные положения

Согласно ст. 346.13 НК, при завершении работы по УСН компании и ИП обязаны сообщать об этом в инспекцию по месту нахождения юр. лица или адресу регистрации ИП.

Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Аспекты закона

В соответствии с письмом Минфина № 03-09-11/ 35436 от 18.07.14 при утрате статуса юрлица или ИП на упрощенке ведет к параллельному прекращению действия спецрежима. Такие субъекты хозяйствования не должны подавать в налоговую соответствующее уведомление.

С начала 2013 года, исходя из положений ст. 346.13 НК и п. 11 ст. 2 Закона об изменениях в налоговом законодательстве № 94-ФЗ от 25.06.12, при завершении деятельности по УСН субъект обязан подать уведомление об этом в налоговую. Оно имеет форму № 26.2-8 и одобрено приказом налоговой № ММВ-7-3/ 829 от 02.11.12.

Форма 26.2-6. Уведомление об изменении объекта налогообложения

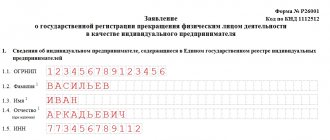

Форма N 26.2-8. Уведомление о прекращении предпринимательской деятельности

В бумаге указывают дату завершения работы, которую организация или ИП определяет самостоятельно. Документ подают в ИФНС в 15-дневный срок с момента своего закрытия. Отсчет ведут в рабочих днях.

До 25 числа следующего за подачей уведомления месяца организация (ИП) должна сдать декларацию по упрощенке. Об этом говорится в ст. 346.23 НК.

Статья 346.23. Налоговая декларация

Минфин в документе № 03-11-06/2/123 от 12.09.12 разъясняет, что прекращение работы на УСН — это завершение всех видов предпринимательства, по которым применялся данный спецрежим. Существует несколько позиций относительно того, в чем заключается такое окончание.

По одной версии, если компания не имеет и не планирует до окончания года никаких доходов и расходов и собирается подать в налоговую нулевку, значит предпринимательская деятельность по упрощенке отсутствует. В связи с этим ей нужно подготовить уведомление № 26.2-8 и перейти на ОСНО (общий налоговый режим).

Не сдача извещения ведет к штрафу в размере 200 р. (ст. 126 НК). ИФНС вправе заставить организацию сдать поквартальные отчеты по ОСНО.

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Другая точка зрения: если компания не имеет дохода по упрощенке, это не означает, что она не работает по УСН. Например, фирма могла иметь долгосрочные контракты, оплата по которым ожидалась в следующем году. Соответственно организация может сдать нулевку и не переводиться на ОСНО.

Условия сообщения

При прекращении ведения предпринимательства по упрощенке налогоплательщик должен уведомить об этом ИФНС. В бумаге он указывает самостоятельно выбранную дату завершения работы по УСН. Подается она в налоговую по месту регистрации юрлица или адресу проживания ИП. Инспекция не правомочна диктовать предпринимателю, какую дату ему ставить в извещении.

Срок информирования составляет 15 дней с момента завершения работы по УСН. Уведомление о прекращении деятельности по УСН составляется на утвержденном бланке № 26.2-8. Он принят ИФНС в приказе № ММВ-7-3/[email protected]

На основании ст. 346.23 НК отказывающийся от УСН субъект должен представить налоговикам декларацию. Сделать это необходимо до 25 числа месяца, идущего за тем, в котором работа по упрощенке прекращена.

Дату завершения деятельности по УСН налогоплательщик указывает сам без участия в этом вопросе налоговиков.

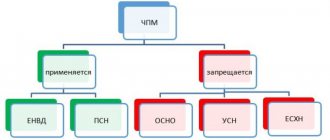

Следует знать, если хозяйствующий субъект пожелает перейти с УСН на патентную систему или вмененку, то право на использование упрощенки он не утратит. Отсутствие прибыли от операций, не облагаемых ЕНВД и налогом для ПСН, не обязывает его информировать ИФНС о завершении работы по УСН в предусмотренном НК РФ порядке.

Утрата статуса юрлицами или ИП, работавшими на упрощенке, свидетельствует и о прекращении действия УСН. Данные субъекты не подают уведомление в налоговую. Подробные толкования отражены в письме Минфина № 03-11-09/35436 от 18.07.14.

Бланк уведомления о прекращении деятельности по УСН

Уход или утрата статуса

Если налогоплательщик решил по всем видам деятельности перейти с упрощенки на другой спецрежим (ЕНВД, ПСН), по изложенному в письме мнению Минфина, он не лишается права использовать УСН. При этом уведомление о завершении работы по упрощенке он не должен подавать

В ст. 346.13 НК сказано, что юрлицо (ИП) вправе переключиться на иной спецрежим с начала года. Уведомить ИФНС он обязан до 15 января года, в котором планирует применять его.

Например, предприятие на упрощенке решила в 2020 году уплачивать налоги по ОСНО. В ИФНС оно обязано до 15 января 2020 направить инспекторам бумагу о прекращении работы по УСН. Составить документ организация должна по форме № 26.2-3, принятой ИФНС в приказе № ММВ-7-3/829 от 02.11.12.

Не следует подавать в ИФНС вышеуказанное уведомление при прекращении функционирования компании или ИП. В случаях ликвидации, реорганизации и иных, установленных законодательством РФ. Хозяйствующего субъекта снимут с регистрации в налоговой на основании данных из госреестров: ЕГРЮЛ или ЕГРИП (ст. 84 НК).

Статья 84. Порядок постановки на учет и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика

Утрата статуса предприятия или ИП на УСН свидетельствует о параллельном прекращении действия этого спецрежима. Причиной этому может быть превышение размера дохода за отчетный период, установленного законодательством.

При применении упрощенной и патентной систем налогообложения одновременно при подсчете выручки от продаж учитывают доход по обоим режимам, а при параллельном использовании УСН и ЕНВД — только по упрощенке.

Например, организация потеряла право применять упрощенку в марте 2020 года, бухучет по ОСНО она обязана вести с начала года. Штрафные санкции за неуплату налогов за 1 квартал к компании применяться не будут. Фирма должна подать уведомление о переходе на ОСНО до 15 апреля 2020 года.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Процедура прекращения предпринимательства в добровольном порядке

Если основанием для закрытия бизнеса служит волеизъявление субъекта хозяйственной деятельности, это возлагает на ИП обязательство по проведению всех процедур самостоятельно, в том числе, посещение налоговой и фондов, центра занятости и банка для закрытия счета. Разберемся, как закрыть деятельность ИП самостоятельно, и по какому порядку это происходит, а также что нужно для закрытия ип.

1 этап – сбор необходимых документов: заявление и квитанция об уплате государственной пошлины; это основные и главные установленные законодателем документы, на основании которых происходит прекращение предпринимательства;

2 этап – не стоит забывать о том, что при наличии наемных сотрудников, их также следует уведомить о том, что предстоит увольнение по указанной причине (прекращения бизнеса); поскольку центр занятости должен быть предупрежден о том, что ИП увольняет своих сотрудников по причине ликвидации хотя бы за две недели, то и сами работники должны быть предупреждены под личную подпись о грядущем расторжении трудовых договоров в этот же срок;

3 этап – увольнение сотрудников, порядок такой процедуры регулируется Трудовым кодексом РФ, и не возлагает на предпринимателя обязательств по дальнейшему трудоустройству или выплате дополнительных компенсационных выплат, кроме тех, что указаны в трудовом договоре и законе;

4 этап – снятие с учета в фондах и центре занятости в качестве работодателя; происходит этот этап после увольнения последнего работника; предприниматель получает справку о том, что уже не числится как работодатель в ФСС, ПФР и центре занятости;

5 этап – оплатить все задолженности перед бюджетом и внебюджетными фондами; с этой целью, рекомендуется запросить у фондов акты сверки взаиморасчетов, и квитанцию об уплате задолженности; и, хотя законодатель позволяет предпринимателю ликвидироваться при наличии задолженности, все-таки рано или поздно оплатить ее придется;

6 этап – индивидуальный предприниматель прекращает деятельность по факту внесения записи в Единый реестр о регистрации факта закрытия ИП; налоговый орган выдает заявителю документ, подтверждающий факт такой регистрации и после этого, физическое лицо более не является предпринимателем;

7 этап – закрытие счета и уведомление об этом налоговой и Пенсионного фонда, а вместе с этим, предоставление в указанные службы, квитанций об уплате задолженностей по налогам и обязательным страховым платежам.

Что происходит после закрытия ИП

После того, как собраны все документы, поданы в уполномоченный налоговый орган по месту регистрации, проведены все надлежащие проверки, сданы квитанции об оплате госпошлины и задолженности перед бюджетом, предприниматель на шестой рабочий день, получает документ о том, что произошло прекращение предпринимательской деятельности. Однако не стоит забывать, что само наличие такого документа не освобождает бывшего ИП, уже как физлицо, от ответственности по всем своим невыполненным обязательствам. Это говорит о том, что любой контрагент или кредитор, имеет право, в любой момент обратится в суд к гражданину с исковыми требованиями о погашении задолженности или выполнении обязательства в натуре.

После ликвидации ИП, ему также должно быть выдана справка о снятии его с учета в Пенсионном фонде. Все остальные документы, которые были у субъекта хозяйствования во время ведения его бизнеса, остаются у него на руках. Их не нужно никуда сдавать. Рекомендовано хранить данные документы, по меньшей мере, хотя бы года четыре. Ведь налоговая может проверить все платежи и сделки ИП уже после того, как он прекратит быть предпринимателем.

Стать автором

Стать экспертом