Кто имеет право на вычеты на детей Сумма вычета на ребенка Если у вас общий ребенок в повторном браке Вычет на ребенка-инвалида До каких лет положен вычет на ребенка Максимальная сумма дохода для вычета на ребенка Как получить двойной вычет на детей по НДФЛ Процедура и документы для получения вычета на ребенка Как вернуть вычеты на детей за прошлые годы

Стандартный налоговый вычет на детей – это сумма, которую предоставляет государство для уменьшения налогооблагаемой базы.

Для работающего родителя такой базой является заработная плата, из которой работодатель ежемесячно перечисляет в бюджет государства 13% НДФЛ. Если у вас есть ребенок, то ваш работодатель вычитает из вашей зарплаты налоговый вычет, и уже с оставшейся суммы перечисляет подоходный налог.

Если у неработающего родителя есть доходы и он платит с них налог, то размер налогооблагаемой базы можно уменьшить на размер вычета. Таким образом, каждый родитель, на попечении которого находятся дети, экономит определенные средства.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

НДФЛ: основные особенности

НДФЛ — это налог на доходы физических лиц, за счет которого происходит наполнение казны государства. Данный налог взимается с прибыльной части налогового субъекта, которым являются физические лица, а именно:

- налоговые резиденты РФ (лица, пребывающие на территории России не менее 183 дней в году);

- налоговые нерезиденты РФ (лица, получающие прибыль на территории России).

В настоящее время кулуарно в правительства ходят разговоры об уравнивании ставок НДФЛ для резидентов и для нерезедентов. Куда приведет это выравнивание, и когда это будет сделано, пока неизвестно. Во всяком случае, бюджет РФ на 2020 год уже утвержден, поэтому если такое событие и произойдет, то не раньше 2021 года. Поэтому рассмотрим текущую на 2020 год ситуацию по НДФЛ.

Налог на доходы физических лиц или НДФЛ рассчитывается на основании процентных ставок. Следует обратить внимание, что расчет процентов с заработной платы осуществляется только после учета налоговых вычетов, предусмотренных государством. Из оставшейся после вычета суммы исчисляется НДФЛ. Налоговые вычеты на детей для нерезидентов не предусмотрены законодательством РФ.

До каких лет положен вычет на ребенка

Стандартный налоговый вычет выплачивается до 18-летия. Но это не значит, что последняя выплата произойдет в месяц, когда ребенку исполнится 18 лет – ваше право сохраняется до конца календарного года.

Если ребенок учится очно, то вычет продляется на весь период обучения или до тех пор, пока ему не исполнится 24 года – в зависимости от того, что наступит ранее.

Если ребенку исполнилось 24 года, а он еще не закончил учебу, стандартный налоговый вычет предоставляется до конца текущего года (или ранее, если диплом выдается в этом же году). Если ребенок закончил учебу, и ему еще не исполнилось 24 года, то получение налогового вычета прекращается после получения диплома.

Пример:

После школы ваш 17-летний сын поступил на дневное отделение вуза и закончил его за четыре года. Несмотря на то, что мальчику еще не исполнилось 24 лет, со следующего месяца после получения диплома вам прекращают начислять налоговый вычет.

Пример:

Ваша дочь отучилась в школе, затем закончила дневной вуз и поступила на очное отделение в аспирантуру. Еще до окончания учебы ей исполнилось 24 года. Вы будете продолжать получать стандартный налоговый вычет до конца текущего года или до получения дочерью диплома, в зависимости от того, что наступит ранее.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

Ставки по НДФЛ в 2020 году

Ставки по НДФЛ существуют в размере 9%, 13%, 15%, 30% и 35%.

Налоговая ставка 9%:

- получение дивидендов (до 2020 года);

- получение процентов по облигациям с ипотечным покрытием (до 1 января 2007);

- получение доходов учредителями доверительного управления ипотечным покрытием (до 1 января 2007 на основании приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием).

Налоговая ставка 13%:

для налоговых резидентов:

- заработная плата;

- вознаграждения по гражданско-правовым договорам;

- доходы от продажи имущества;

- иные доходы.

С 2020 года дивиденды облагаются по ставке 13%, а не 9%.

для налоговых нерезидентов:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста (на основании закона «О правовом положении иностранных граждан в РФ»);

- от осуществления трудовой деятельности Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, которые плавают под государственным флагом РФ.

Налоговая ставка 15%:

- дивиденды, полученные от российских организаций физическими лицами-нерезидентами РФ.

Налоговая ставка 30%:

- все остальные доходы физических лиц-нерезидентов РФ.

Налоговая ставка 35%:

- доходы от выигрышей (призов) в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- доходы от суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств (которые были привлечены в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива) в части превышения установленных размеров.

Как рассчитать вычет

Правила вычисления размеров суммы, на которую сократится база налогоплательщика, облагаемая обязательными налоговыми взносами, достаточно просты. В Налоговом кодексе Российской Федерации, а именно в 218 статье, указаны суммы, которые ежемесячно вычитаются из заработной платы претендента на налоговую скидку. Причем для расчета необходимо брать ежемесячный оклад до снятия с него НДФЛ.

Размер скидок за воспитание детей

Размер вычетов зависит от количества детей в семье, категории, к которой они принадлежат, а также от того, кто занимается их воспитанием, и составляет:

- 1400 рублей – как на первого по счету в семье ребенка, так и на второго;

- 3 000 рублей – для многодетных семей, у которых трое или больше детей. Вычет в размере 3 000 рублей предоставляется только начиная с третьего ребенка, а за предыдущих детей выплачивается в стандартном размере;

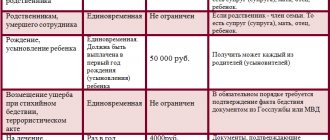

- 6 000 рублей – для физических лиц, оформивших опекунство либо попечение над ребенком, имеющим инвалидность, а также для приемных родителей;

- 12000 рублей – для родных родителей, воспитывающих инвалида, а также физических лиц, которые стали усыновителями инвалида.

Обращаем внимание на то, что существует определенный лимит – 350 000 рублей, который вносит запрет на пользование налоговой скидкой. Если в каком-то месяце, отсчитанном от начала налогового периода, заработок претендента на вычет составляет больше 350 000 рублей, то с этого момента денежная компенсация для него больше не начисляется.

1400 рублей

Для того чтобы разобраться, как вычислить размер ежемесячного оклада после начисления стандартного вычета, предлагаем рассмотреть конкретный случай. Некая Андреева Дарья Сергеевна, чья заработная плата без учета налоговых сборов составляет 29 000 рублей, родила близнецов и хочет получать за них денежную компенсацию. Необходимо выполнить следующие математические действия:

- 1400 + 1 400 = 2 800 рублей – это общая сумма налоговой скидки, 1400 рублей за одного ребенка и ровно столько же за второго;

- 29000 – 2 800 = 26 200 рублей – это общий размер заработной платы, который будет облагаться НДФЛ в размере 13%;

- (26200/100)*13 = 3 406 рублей – это сумма подоходного налога, которая каждый месяц снимается с зарплаты Дарьи Сергеевны;

- 29000 – 3 406 = 25 594 рубля – это итоговый размер ежемесячного оклада с учетом вычета и налогового взноса, который мать двоих детей получит на руки.

Теперь подсчитаем размер зарплаты без учета налоговой скидки, но со снятием НДФЛ. Поскольку налог на доходы физических лиц установлен в размере 13%, то находим их от суммы 29 000 рублей и получаем цифру 3 770 рублей. Отняв полученный результат от общей суммы заработной платы, получаем 25 230 рублей.

После сравнения окладов, подсчитанных с налоговой скидкой (25 594) и без нее (25 230), приходим к пониманию того, что мать двоих детей при оформлении вычета ежемесячно сможет получать на 364 рубля больше.

Расчет вычета для многодетных семей

В тех ситуациях, когда в семье имеется более трех детей, размер, уменьшающий базу налогообложения, рассчитывается точно так же, как и для одного ребенка. Однако все же имеется одно отличие – это размер общей суммы, который вычитается из заработной платы до момента снятия с нее подоходного налога.

Размеры вычетов для многодетных родителей:

- 5800 рублей – на эту сумму можно сократить налогооблагаемую базу, если в семье трое детей;

- 8800 рублей – размер вычета, предоставляемый родителям четверых детей;

- 11800 рублей – налоговая скидка для семей, которые воспитывают пятеро детей.

Дальше, чтобы получить размер вычета за шестерых детей, достаточно прибавить к сумме 11 800 рублей сумму, равную 3 000 рублей. Таким образом, в случае рождения каждого последующего ребенка к сумме налоговой скидки просто будет добавляться 3 000 рублей.

Необходимо не забывать о том, что вычет предоставляется только за детей, которым еще не исполнилось восемнадцать лет, либо за учащихся детей, не достигших 24 лет. Если в семье имеется трое детей, причем один ребенок совершеннолетний и нигде не учится, то налоговые органы выдадут компенсацию только за двоих.

Общие правила расчета НДФЛ

Общие правила расчета НДФЛ установлены положениями ст. 225 НК РФ:

1. Для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

2. Для каждого вида дохода следует уточнить налоговую ставку налога согласно ст. 224 НК РФ.

3. Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов.

Как правильно его рассчитать

Как узнать на какой системе налогообложения находится ИП — можно ли проверить

Декларация за налоговый период — главный документ, где отображена фактическая информация относительно реально полученного дохода. Это официальное заявление в адрес государства о результатах предпринимательской деятельности у того или иного субъекта. Декларацию подписывает предприниматель, чтобы подтвердить полноту представленных сведений.

Для взносов

При ЕНВД

В данном случае реальный доход может отличаться от предполагаемого или вменённого. Чтобы подтвердить его при таких обстоятельствах, используют два основных документа:

- патент;

- книгу учёта расхода и дохода от предпринимательской деятельности, это обязательное условие.

В случае с книгой к документу предъявляются следующие требования:

- шнуровка;

- нумерация;

- заверение печатью;

- в некоторых случаях требуется штамп налоговой инспекции, иначе информацию не будут считать верной относительно выручки или прибыли.

К сведению! Налоговая инспекция ставит свой штамп только в том случае, если ей передать хотя бы один экземпляр учётной книги. Если применяется система ЕНВД, альтернативы указанным выше решениям нет, даже в том случае, когда между реальными и вменёнными доходами существует значительная разница.

На ОСНО

Здесь учитывают полученную выручку ИП за минусом НДС, выставленного покупателям. Картина ещё проще, если участник сделки освобождён от уплаты НДС. В этом случае доход и выручка — это одинаковые цифры, вычислить которые не составит труда.

Размер годового дохода обычно берут из четвертого раздела книги учёта для любых хозяйственных операций. В декларации 3НДФЛ для фиксации соответствующих сведений используют строку с номером 030. В составе годовой отчётности сведения тоже отображают, их используют, когда нужно определить и алименты.

Обратите внимание! Отдельного рассмотрения заслуживает расчёт дополнительного страхового взноса для ПФР. Тогда профессиональные вычеты или принимаемые расходы способствуют уменьшению общего уровня доходов.

УСН

Если предприниматель работает на УСН, то он получает доход:

- внереализационный;

- реализационный за год.

Определение итоговых цифр предполагает применение так называемого кассового метода. Считаться всё будет просто.

УСН

Годовой доход — это цифра из графы 4 КУДиР. 113 или 213 — строки декларации, где подобная информация отображается в обязательном порядке. Рассчитывать их нужно заранее.

ПСН

Патентную систему относят к упрощённым вариантам для уплаты налогов, взаимодействия с контролирующими органами. Главные субъекты для этого варианта налогообложения — представители малого, сверхмалого бизнеса. Но есть некоторые особенности, о которых нужно узнать заранее:

- патент рассчитывают, исходя из утверждённых сумм по потенциально возможному доходу;

- действуют ограничения на размеры фактической выручки, количество наёмного труда;

- взносы выплачивают отдельно. Свыше контролирующие органы дают рекомендацию о том, как решать задачу.

Важно! Потенциально возможным доходом называют в данном случае расчётную сумму, утверждённую региональными властями с целью налогообложения. Это гипотетическая прибыль, по отношению к которой действуют налоги, установленные государством.

Есть два варианта, по которому этот показатель рассчитывают в случае с патентами.

- когда у ИП нет наёмных рабочих, объект налогообложения только один. Тогда достаточно посмотреть информацию в Личном кабинете на сайте ФНС;

- другое дело, когда есть наёмный труд или несколько объектов для налогообложения. Тогда проверять всё сложнее.

К сведению! В зависимости от количества наёмных работников местные власти могут увеличить сумму рассчитываемого дохода. В этом случае стандартная ставка 6 % умножается на расчётное количество единиц, попадающих под действие схемы. Узнавать особенности формулы лучше заранее.

Региональные законы либо коэффициенты-дефляторы — самые важные показатели, когда речь идёт об изменении дохода, их нужно проверить обязательно. Главное, вовремя сверяться с нужными сведениями и проводить проверку. Тогда посчитать всё просто.

Как рассчитать НДФЛ с заработной платы в 2020 году

Для того чтобы выполнить расчет НДФЛ с заработной платы нужно воспользоваться специальной формулой, которая выглядит следующим образом:

Н = ПС x ОС, где:

Н — НДФЛ, ПС — процентная ставка, ОС — облагаемая сумма.

Обратите внимание, что для того чтобы определить ОС, возможно, необходимо будет произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть использованы налоговые вычеты.

ОС = ДЧ — В, где:

ДЧ — доходная часть лица, В — вычеты.

Пример расчета НДФЛ с зарплаты без вычета:

Гражданин Иванов А.С. получает зарплату в размере 35 000 рублей. Необходимо выяснить, в каком размере будет его ежемесячный НДФЛ.

В данном случае расчет НДФЛ в 2020 году производится из заработной платы, а значит по ставке 13%. Таким образом:

35 000×13% = 4 550 рублей.

В таком размере с гражданина Иванова А.С. будет удерживаться НДФЛ каждый месяц. Размер его чистого дохода составит:

35 000 — 4 550 = 30 450 рублей.

Как видим, выполнить расчет суммы НДФЛ достаточно просто.

Пример с вычетами

В примере ниже рассмотрим, как рассчитать НДФЛ с зарплаты работникам, если положены вычета на 3 детей.

Условия примера:

Сидорова Н.Н. одна воспитывает троих детей, первому из которых 12 лет, второму — 14 лет, а третьему — 21 год и он обучается в ВУЗе на заочном отделении.

В таком случае, вычеты по НДФЛ полагаются только на двоих младших детей, так как старший уже достиг возраста 18 лет и не является студентом очником.

Оклад Сидоровой составляет 40000. Как рассчитать подоходный налог с ее зарплаты при таких условиях?

Расчет:

В месяц, величина ежемесячной льготы по НДФЛ на двоих детей составит 1400 + 3000 =4400 руб. (старший также учитывается при подсчете очередности рождения несмотря на то, что на него льгота не предоставляется).

Так как речь идет о матери одиночке, то вычет удваивается и составляет 8800 руб.

В месяц с ее зарплаты будет удержан НДФЛ в размере:

(40000 (оклад) – 8800 (вычет)) × 13% (НДФЛ) = 4056.

Сумма получаемой заработной платы Сидоровой Н. Н. будет:

40000 (оклад) – 4056 (НДФЛ с учетом вычета) = 35944.

При условии, что оклад с начала года не менялся, в сентябре суммарный доход Сидоровой превысит 350000 руб., и она утратит право на льготу по НДФЛ. Ее чистый доход с этого месяца составит:

40000 (оклад) – 40000 × 13%(НДФЛ) = 34800.

Справка и расчет 2-НДФЛ

Справка 2-НДФЛ — документ, в котором лицо отражает свои доходы, заработную плату и размеры уплаченных налогов.

В справке 2-НДФЛ должны содержаться следующие сведения:

- данные о работодателе;

- данные о работнике;

- доход, облагаемый по ставке 13%;

- налоговые вычеты;

- расчеты налогов, доходов и вычетов.

Пример данных, которые вносятся в справку 2-НДФЛ:

Гражданин Петров С.Н. имеет ежемесячный доход в размере 55 000 рублей. К его зарплате используются вычеты на ребенка (5 лет). Рассмотрим, какие подсчеты в данном случае необходимо произвести для заполнения справки 2-НДФЛ.

Расчет годового дохода

55 000×12 (месяцев) = 660 000 рублей (в год).

Расчет налогового вычета

Размер вычета на ребенка составляет 1 400 рублей. В 2020 году использовать льготу можно при доходе, не превышающем 350 000 рублей (на 2020 год планку максимального дохода планируют поднять на 50 000 рублей до 400 000 рублей), а значит нужно рассчитать, сколько месяцев Петров может пользоваться вычетом на ребенка:

350 000 / 55 000 = 6 месяцев.

Расчет размера вычета за год

6 месяцев x 1 400 рублей = 8 400 рублей.

Отнимем от суммы общегодового дохода размер вычета:

660 000 рублей — 8 400 = 651 600 рублей.

Расчет уплаченного налога

653 000 рублей x 13% = 84 704 рублей.

Таким образом, Петров С.Н., выполнив расчет налога НДФЛ, должен внести в справку 2-НДФЛ такие сведения:

- размер налога — 84 704 рублей;

- размер дохода — 660 000 рублей;

- сумма вычетов — 8 400 рублей.

Уменьшение НДФЛ при начислении заработной платы

Как уменьшить налоговую нагрузку с зарплаты, если есть в семье дети?

При наличии в семье одного или нескольких детей до 18 лет или студентов — очников до 24 лет лицам, получающим облагаемый подоходным налогом доход, полагается фиксированный налоговый вычет.

За счет данной льготы происходит уменьшение налоговой нагрузки на сотрудника. Что делать, если положенный вычет больше заработной платы?

Стандартные льготы применяются только до того месяца, в котором совокупная сумма зарплаты не превысила 350 тысяч рублей суммарным итогом с января. В последующих месяцах право на данный вид льготы утрачивается до конца года.

На указанный вид стандартных вычетов имеют право не только кровные родители, но и усыновители, а также опекуны и попечители, то есть все, кто законно воспитывает в своей семье детей.

Если за текущий год вычет на детей не предоставлен, то за возвратов средств можно обратиться в ФНС в следующем году.

Пример:

При наличии у сотрудника Иванова А.А. одного несовершеннолетнего воспитанника он имеет право на льготу в сумме 1400 руб. в месяц.

Предположим, что его годовой доход по контракту составляет: 20000 × 12 месяцев = 240000.

Полная сумма подоходного налога по ставке 13% будет равна 31200 руб., а его чистый доход на руки:

240000 – 31200 = 208800.

Если в данной ситуации применить вычет на одного в сумме 1400 руб. в месяц или 16800 в год, то сумма НДФЛ за весь год с учетом вычета составит:

(240000 – 16800) × 13% = 29016.

И на руки сотрудник получит:

240000 – 29016 = 210984.

Размеры необлагаемой суммы в 2020 году

Вычет представляет собой сумму дохода, с которой не удерживается подоходный налог.

Их размеры на детей обозначены в пп.3 п.1 ст.218 НК РФ.

С какой суммы не берется подоходный налог при наличии несовершеннолетних (или учащихся до 24 лет):

- 1400 – действует на каждого из двух первых детей;

- 3000 – применяется на третьего и последующих.

Если у воспитанника установлена инвалидность, то дополнительно к указанным выше необлагаемым суммам добавляется:

- 12000 – для родных родителей, усыновителей;

- 6000 – для опекунов, приемных родителей.

Важно! С указанных сумм НДФЛ не берется, поэтому подоходный налог будет рассчитываться с разности начисления и вычета.

Получение налоговой детской льготы

Для получения положенных государственных вычетов при наличии детей с целью уменьшения налоговой нагрузки можно пойти двумя путями:

- Подать в бухгалтерию своего работодателя заявление на вычет. К бланку нужно приложить свидетельство о рождении или усыновлении, свидетельство о браке, документы, подтверждающие, что дети учатся на очном отделении в ВУЗе. Если родитель, претендующий на льготу, одновременно оформлен в нескольких компаниях, то он может подать заявление только в одной фирме.

- Если время упущено, и компания при выплате зарплаты не применила вычетов, удержав налог в излишнем размере, то можно в течение 3 лет обратиться в свою налоговую по месту прописки с заявлением о возврате излишне удержанного подоходного налога. К заявлению потребуется приложить декларацию 3-НДФЛ, заполненную самостоятельно вручную или при помощи интернет-сервисов. К декларации прилагаются те же документы, что при обращении в бухгалтерию, добавляется только справка с места работы по форме 2-НДФЛ за тот год, за который заявляется вычет.

В первом случае налоговая льгота позволит сразу же получить зарплату в большем размере. Во втором случае налог, который был удержан сверх положенной суммы, вернет государство через 3-4 месяца после подачи декларации в налоговую.

Расчет, если есть один несовершеннолетний

Необлагаемая сумма вычета на одного ребенка установлена в размере 1400 рублей в месяц.

Если сотрудник своевременно подал в свою бухгалтерию заявку на предоставление стандартного вычета, то компания начнет учитывать его при каждой выплате зарплаты.

Пример:

После получения заявления при расчете размера НДФЛ от суммы зарплаты Петрова В.В., бухгалтер из оклада в размере 35000 руб. вычтет 1400 руб., прежде, чем исчислить 13% и удержать налог.

В результате сумма положенного подоходного налога будет следующей:

(35000 – 1400) × 13% = 4368.

И в качестве чистого дохода сотрудник получит зарплату:

35000 – 4368 = 30632.

В данном случае суммарный доход Петрова В.В. за 10 месяцев с января по октябрь составит 350000 руб. Согласно нормам российского законодательства, с октября право на вычет будет утрачено, и из заработной платы за этот месяц уже будет исчислена полная сумма подоходного налога без льготы.

Если в семье воспитываются двое

Сколько высчитываются с заработной платы, если в семье двое несовершеннолетних детей?

Сумма вычетов НДФЛ на первого и второго ребенка составляет по 1400 руб. в месяц на каждого или 2800 руб. за двоих сразу.

Своевременно заявленное право на данную льготу при наличии двух несовершеннолетних позволит сэкономить на НДФЛ сумму в размере 4368 руб. в год. Рассчитывается она следующим образом:

2800 (льгота) × 13% × 12 месяцев = 4368.

Данное утверждение справедливо, что за весь год суммарный доход работника с января не достиг 350000 руб.

При наличии троих и более

Для многодетных семей предусмотрено повышение необлагаемой суммы дохода с целью уменьшения на них налоговой нагрузки и увеличения получаемого дохода.

В многодетных семьях к третьему и каждому из последующих детей добавляется вычет по НДФЛ в сумме 3000.

Совокупный вычет в месяц на троих составит:

1400 + 1400 + 3000 = 5800 руб.

Значит, за полный год применения необлагаемой суммы на трех детей можно сэкономить 5800 * 13% * 12 = 9048, если доход не превысит 350000 руб.

Если до рождения в семье малолетнего, у супругов было по 1 ребенку от предыдущих браков, то родившийся считается третьим.

С матери одиночки

Если детей воспитывает единственный родитель, как правило, это мать одиночка, то она имеет право на получение двойного вычета НДФЛ.

Так, если одинокая мать растит троих детей, то совокупная сумма вычета для нее составит 11600 руб. в месяц:

(1400 + 1400 + 3000) × 2 = 11600.

Годовая экономия НДФЛ составит (если не будет превышения предельного значения суммарной зарплаты):

11600 × 12 месяцев × 13% = 18096.

Расчет 3-НДФЛ

Справка 3-НДФЛ — специальный документ, предназначенный для заполнения определенным категориям лиц (за осуществление деятельности, которая связана с определенным видом доходов). К таким лицам относятся:

- лица, которые самостоятельно производят расчет налогообложения (адвокаты, индивидуальные предприниматели);

- резиденты РФ (доход которых был получен за пределами России);

- лица, имеющие дополнительный доход (прибыль).

Вышеперечисленные категории граждан в обязательном порядке ежегодно предоставляют в налоговую службу информацию о полученных доходах и о налогах, которые были уплачены с них.

Следует отметить, что данный документ дает возможность подать заявку на использование вычета. Для его получения нужно произвести необходимые подсчеты и указать сумму к возврату.

Пример расчета НДФЛ в 2020 году

Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет. Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%.

1 700 000×13% = 221 000 рублей.

Таким образом, Сидоров в справке 3-НДФЛ укажет сумму вычета 221 000 рублей. Кроме того, для получения вычета нужно иметь все подтверждающие документы (договор купли-продажи, квитанции и прочее).

Что входит в совокупный доход?

Совокупной называют доходность за конкретный промежуток времени. Этот показатель объединяет все формы прибыли, как в материальной (денежной), так и в нематериальной формах. Если лицом получено какое-то имущество, то при подсчетах конечной суммы используется официальная цена.

Поскольку эта величина облагается налогами, в нее не включаются освобожденные от сборов выплаты. Это пенсии, субсидии, выплаты для покрытий ущерба, социальные пособия.

Этот показатель может применяться в различных понятиях:

- Для физлица. В данном случае результат складывается из источников прибыли, которые имеет физическое лицо — зарплата, пенсия, полученное наследство, прибыль от предпринимательства, взятые кредитные средства, выручка с продажи имущества.

- Для юрлица. Включает размер выручки, которая получена за отчетный период.

- Семейный. Являет собой сумму приходящих операций, которые получают все члены семьи. Этот расчет применяется, когда определяется, является ли семья малообеспеченной. В этом случае считается средний годовой доход семьи (суммируются зарплаты и прочие виды полученных средств, а затем результат делится на количество родственников). Если размер ниже, чем установленный государством минимальный показатель, семья признается малоимущей.

- Месячный. Рассчитывается в случаях, когда определяется семейная платежеспособность (получение кредита, субсидии, компенсации на выплаты коммунальных услуг).

При расчете суммируются:

- Зарплата (получаемая по факту на руки — со всеми надбавками и за вычетом сборов).

- Пособия и формы материальной помощи.

- Декретные выплаты.

- Алименты.

- Пенсия.

- Стипендия.

- Страховые выплаты.

- Прибыль за занятия предпринимательской деятельности.

- Социальные выплаты.

- Проценты по банковским депозитам.

- Прибыль, получаемая со сдачи имущества.

- Средства, полученные с продажи ценных бумаг.

- Средства, полученные с продажи имущества.

- Полученное наследство.

- Полученное в дар имущество.

Расчет средств

Не учитываются при расчете только те средства, которые лицо получило за продажу собственного жилья, если они сразу потрачены на покупку (реконструкцию, постройку) нового жилья для проживания.

Расчет пени по НДФЛ

За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

Пеня = Недоимка X Ставка рефинансирования (ключевая ставка), действующая в период просрочки X 1/300 X Количество дней просрочки

Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

Пример

Гражданин Елкин просрочил уплату налогообложения на 8 дней. Сумма обязательного платежа составляла 2 800 рублей. Подсчитаем, какую пеню необходимо будет оплатить вместе с основным налогом.

1. Расчет размера пени за один день:

2 800 рублей X 7,75 % X 1 / 300 X 1 = 0,72 рубля.

2. Теперь подсчитаем общий штраф за все дни:

0,72 рубля X 8 дней = 5,79 рублей.

Если опоздание в уплате НДФЛ составило более 30 дней, допустим 36 дней, то расчет пени будет следующий:

(2800 руб. х 7.75% х 1/300 х 30 дн.) + (2800 руб. х 7.75% х 1/150 х 16 дн.) = 44,85 рублей.