Как обеспечить договор?

При заключении договора, каждая из сторон желает получить определенные гарантии. Покупатель не хочет, чтобы продавец отказался от совершения сделки или передал товар другому лицу. Продавец, в свою очередь, опасается отказа покупателя.

Чтобы стороны избежали отказа до заключения договора, Гражданский кодекс предусматривает ряд мер. Среди них:

- задаток;

- предоплата.

Каждое из понятий включает передачу покупателем продавцу определенной суммы денежных средств в счет оплаты договора и получение расписки.

Альтернативным вариантом обеспечения сделки является залог. Он подразумевает передачу не денежных средств, а объекта, имеющего материальную ценность (недвижимость, транспортное средство, драгоценности). Однако такой вариант на практике используется реже.

Аванс — это сколько процентов от зарплаты?

Наиболее часто мы встречаем это слово в сочетании с термином заработная плата.

В современном трудовом кодексе определение аванса не даётся, но принято считать, что аванс – это зарплата за первую половину месяца.

То, как именно аванс должен рассчитываться работодателем, и в каких числах он должен выдаваться, указывается в коллективном договоре предприятия, или трудовом соглашении.

Правила авансовых выплат сохранились ещё со времён СССР, но действуют и сегодня.

Величина авансовой выплаты не должна оказаться меньше тарифной ставки за отработанный сотрудником период. Можно сказать, что аванс – это не проценты от заработной платы, а оплата за уже отработанный период.

Он, по утверждению Минтруда, является меньшей частью заработной платы, и учитывает все надбавки, например:

- за совмещение должностей;

- работу в сложных условиях труда;

- подмену отсутствующего работника.

А вот стимулирующие надбавки при начислении аванса не учитываются, так как рассчитываются с учётом работы сотрудника за весь месяц.

Если всё же требуется уточнить, аванс от зарплаты сколько составляет процентов, ответ будет таким: не меньше 40% от основного оклада сотрудника.

Ещё одно определение аванса тесно связано с предыдущим, это компенсация расходов, выдаваемая сотруднику работодателем, при направлении его в командировку или при переводе на работу в другое место.

Аванс может расходоваться при этом на услуги транспорта, для каких-либо хозяйственных нужд.

Если речь идёт о командировке, после её окончания сотрудник отчитывается за то, как был истрачен авансовый платёж.

Коротко о задатке

Наиболее популярным вариантом обеспечения сделки является задаток

. Порядок его предоставления предусматривается в статье 380-381 ГК РФ.

Особенности задатка:

- сумма засчитывается в счет оплаты;

- размер платежа является символическим;

- задаток носит обеспечительный характер;

- передача средств оформляется в письменном виде;

- при передаче крупной суммы можно привлечь свидетелей каждой стороны;

- при наличии предварительного договора, задаток обеспечивает заключение договора на его условиях;

- если продавец отказывается от совершения сделки, то он возвращает удвоенную сумму;

- если инициатором отказа является покупатель, то задаток остается у продавца;

- если отказом от совершения сделки одна сторона нанесла ущерб другой, то сумма ущерба подлежит оплате с учетом задатка.

Важно!

Если не оформлена расписка о передаче задатка, то внесенная сумма считается авансом.

Когда поступивший платеж не будет считаться авансом для целей исчисления НДС?

Посмотрим на толкование норм Главы 21 НК РФ

04.10.2016

Обязанность по выставлению счетов-фактур при получении аванса

На основании п. 1 ст. 54 НК РФ, налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. Не обходит стороной данная обязанность и плательщиков НДС.

В соответствии со ст. 163 НК РФ, налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) для плательщиков НДС устанавливается как квартал.

В целях исчисления налоговой базы по НДС (п. 2 ст. 153 НК РФ) выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Пункт 1 статьи 154 НК РФ говорит о том, что по общему правилу при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

На какой момент налогоплательщик должен определить эту налоговую базу?

В п. 1 ст. 167 НК РФ сказано, что моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

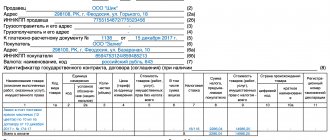

То есть если Вы получили предварительную оплату за товары (работы, услуги), то Вы как продавец должны выставить счет-фактуру на авансовый платеж (п. 1 ст. 168 НК РФ).

В п. 3 ст. 168 НК РФ сказано, что при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В этом случае в счете-фактуре должен быть проставлен номер платежно-расчетного документа (подп. 4 п. 5 ст. 169 НК РФ), на основании которого получен авансовый платеж.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 — 3 пункта 1 статьи 146 настоящего Кодекса, момент определения налоговой базы которых, установленный статьей 167 настоящего Кодекса, относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде, если иное не предусмотрено настоящей главой (п. 4 ст. 166 НК РФ).

Можно ли считать авансовым платеж, если он поступил в том же налоговом периоде, в котором реализованы товары (работы, услуги)?

По поводу природы авансового платежа хорошо высказался Конституционный Суд РФ в Определении от 30.09.2004 г. № 318-О: «…выбор конкретного способа оплаты товара при совершении гражданско-правовых сделок зависит от усмотрения сторон сделки (за исключением случаев, когда иное предусмотрено законом). В силу предписаний Гражданского кодекса Российской Федерации оплата реализуемого товара допускается как до момента фактической отгрузки товара покупателю — предварительная оплата (оплата авансовым методом), так и после даты фактической отгрузки товара — последующая оплата товара. Формальное отличие авансового метода оплаты от метода последующей оплаты проявляется в том, какая из дат является более ранней — дата поступления денежных средств за товары либо дата фактической отгрузки товара.

Поскольку в оспариваемом положении подпункта 1 пункта 1 статьи 162 Налогового кодекса Российской Федерации используется понятие авансовых платежей, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), то в данном случае для увеличения налоговой базы налога на добавленную стоимость на сумму этих платежей необходимо, чтобы дата получения налогоплательщиком платежей от покупателей в оплату товаров (выполнения работ, оказания услуг) предшествовала моменту фактической отгрузки налогоплательщиком товаров (выполнения работ, оказания услуг) этим покупателям».

Президиум ВАС РФ в Постановлении № 10022/08 от 10 марта 2009 года отметил следующее:

«В целях главы 21 НК РФ не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров, поскольку согласно пункту 1 статьи 54 Кодекса налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с налогообложением».

Данный вывод повторяют и арбитражные суды нижестоящих инстанций. Например, в Постановлении Северо-Кавказского округа от 07.07.206 г. по делу № А01-638/2015.

Иными словами, при получении оплаты в счет предстоящей поставки, если поставка произошла в том же квартале, не нужно указывать и номер платежного документа в счете-фактуре.

Налогоплательщикам необходимо учитывать данные моменты.

Разместить:

Комментарии

Отличия предоплаты

Внесение денежных средств до заключения договора считается предоплатой

.

Такая форма расчета используется преимущественно для оплаты работ или поставки товара. Продавец предоставляет товар или выполняет работы только после предварительного внесения денежных средств в счет оплаты договора полностью или частично.

В случае с приобретением товара, например, купля-продажа недвижимости, предоплата используется редко. Передача частному лицу значительной денежной суммы, даже при наличии расписки, нецелесообразно.

Предоплата доказывает желание покупателя заключить договор. Если продавец принимает денежные средства, он подтверждает свои намерения о продаже товара. Сумма предоплаты засчитывается в счет оплаты по контракту.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Возврат предоплаты

Вернуть выданные ранее средства можно:

- если не были соблюдены сроки оказания услуги или передачи имущества;

- если полученный товар или услуга не соответствуют требуемому качеству, либо же предоставили иное имущество, не являющееся предметом сделки.

Можно вернуть не только внесённые средства, но и затребовать (ст. 395 ГК РФ):

- неустойку;

- проценты за использование переданных средств (ст. 823 ГК РФ);

- компенсацию ущерба (материального и морального), появившегося в результате нарушения договорённости.

Если в документе не прописано, что неустойку взыскивают за невнесение предоплаты, то в суде откажут во взыскании денег, согласно положениям договора.

Особенности аванса

В свою очередь, аванс не является обеспечительной мерой. Под авансом понимаются денежные средства, которые внесены в счет оплаты по договору.

Отличительный особенности аванса:

- платеж является частичной оплатой по контракту;

- аванс вносится за объем работы, который выполнен фактически (при выполнении работ);

- договор должен включать условия о внесении авансовых платежей;

- при отказе от исполнения сделки аванс подлежит возврату в полном объеме (при внесении средств за товар);

- порядок предоставления аванса не регулируется законодательно.

Если договор не предусматривает порядок внесения авансовых платежей, то при внесении средств необходимо оформить расписку. Целесообразно заверить документ нотариально. В противном случае недобросовестный собственник может отказаться от возврата средств.

Понятие аванса предусматривается еще и в трудовом праве. Трудовой кодекс не включает точного определения. Закон предусматривает необходимость расчета работников не реже 2 раз в месяц. На практике авансом считается выплата заработной платы за первые 15 дней рабочего месяца.

Понятие аванса в гражданском кодексе

Множество людей сталкиваются с данным понятием при оформлении каких-либо сделок по аренде или продаже недвижимости и другой собственности.

Аванс представляет собой некоторую сумму денег, которая подтверждает Ваши намерения на приобретение какой-либо недвижимости или же использование услуги.

В 380 статье Гражданского Кодекса РФ оговаривается только понятие термина «задаток», поэтому определение «аванса» вытекает из практики по совершению сделок между лицами или компаниями.

Основные признаки присущие этому понятию:

- Вносится в качестве первого взноса, однако он не требует обязательств по выполнению сделки;

- Возврат аванса может произойти по первому запросу, вне зависимости от того, договаривались участники о составлении договора или нет;

- Если же договоренности срываются, то сумма аванса выплачивается в полном объеме покупателю;

- Выплата аванса не предусматривает обязательство составления отдельного документа для его подтверждения, достаточно внести специальный пункт о внесенном платеже в основной договор.

Получается, что понятия «аванс» и «задаток» очень близки по значению, однако имеют различия в юридической составляющей.

Разница между авансом, задатком и предоплатой

При покупке жилья покупатель имеет право внести аванс, предоплату или задаток. Главным условием является согласие собственников на принятие денежных средств. Рассмотрим, в чем разница между платежами.

- Аванс не носит обеспечительный характер. Это частичная оплата объекта после заключения договора. В случае отказа от заключения сделки средства возвращаются покупателю. Сумма может быть любой, на усмотрение сторон. На практике величина платежа составляет 20% от суммы контракта.

- Предоплата обеспечивает право покупателя на получение товара. При неисполнении условий покупатель может требовать процент за пользование чужими деньгами. Сумма предоплаты может достигать 100% от цены по договору.

- Отличие задатка в том, что он направлен именно на обеспечение сделки. Если соглашение нарушается продавцом, то сумма возвращается в двойном размере. Отказавшийся покупатель теряет внесенные средства. Сумма не ограниченна, но редко превышает 5% от цены по договору.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Чем отличается аванс от предоплаты

Аванс

– денежная сумма либо другое имущество, которое передается должником второй стороне с целью исполнения обязательства до момента его наступления. Иными словами, аванс передается для того, чтобы планируемая сделка вступила в первоначальную стадию своего существования. До того момента, пока аванс не внесен, исполнитель или кредитор не начинает исполнять своих обязательств по сделке.

Предоплата предполагает исполнение обязательства, которое берет на себя ответственное лицо, причем оно начинает действовать только в том случае, когда оговоренная в соглашении предоплата будет внесена наличным или безналичным способом.

В чем же разница между авансом и предоплатой? Аванс предполагает внесение денежной суммы или иного имущества в счет исполнения будущих операций, причем он не является обеспечением заключения договора. В том случае если обязательство не было исполнено, аванс должен быть возвращен в полном размере, поскольку он не остается в распоряжении лица, ответственного за исполнение договора. Аванс выступает в двух ролях – с одной стороны, хотя и не во всех случаях, он является своего рода исполнением договора, а с другой стороны – гарантом того, что заказчик согласен на условия сотрудничества и готов оплатить оставшуюся по договору сумму денежных средств. Что касается предоплаты, то она также вносится с целью обеспечения перехода сделки из начальной точки отсчета в следующую стадию. Предоплатой заказчик гарантирует тот момент, что он готов сотрудничать с данным исполнителем и обязуется выплатить вторую часть средств на условиях и в сроки, установленные договором. Необходимо отметить, что, согласно законодательству, предоплата никогда не должна вноситься в момент осуществления мероприятий, указанных в договоре, а только до их начала.

Рекомендуем прочесть: Подтверждение Внж 2020 Способы Потверждения

Ограничения в использовании задатка

Закон не предусматривает ограничений в использовании предоплаты и аванса. Однако внося задаток необходимо учитывать следующие особенности:

- При заключении договора купли-продажи недвижимости, контракт подлежит государственной регистрации в Росреестре. Документ наделяется юридической силой только после проведения регистрации. Если договор включает требование о внесении задатка, то условие считается недействительным до подачи документов на регистрацию. Поэтому при расторжении соглашения, требовать их возврат в удвоенной сумме незаконно.

- При покупке квартиры необходимо изучить документы на собственность. При заключении договора задатка должны присутствовать все собственники. Если денежные средства передаются одному из них, при отсутствии у него доверенности от других владельцев, передача задатка считается незаконной.

- Если собственники проводили перепланировку жилого помещения, сведения о проведенных работах должны быть указаны в технической документации. Передавая задаток, покупатель должен ознакомиться с документами.

Внося денежные средства продавцу, покупатель должен проявить осторожность. Даже письменное оформление не поможет возврату средств от недобросовестного собственника. Поэтому целесообразно привлечь свидетелей и нотариально заверить передачу средств.

Аванс и задаток: что выбрать при совершении сделки

Сегодня для заключения договора уже недостаточно просто ударить по рукам. По этой причине в практике совершения различных сделок, в том числе, и сделок с недвижимостью все чаще используются задаток и аванс. Аванс и задаток являются наиболее распространенными способами предоплаты по сделке. Однако часто люди не видят разницы между задатком и авансом, и это, в свою очередь, может приводить к нежелательным последствиям для участников сделки. Какой же договор следует заключать – об авансе или о задатке? Чтобы разобраться, необходимо понять саму юридическую природу терминов «задаток» и «аванс».

Существуют несколько групп договоров, которые считаются заключенными с момента государственной регистрации. К таким договорам относятся все сделки с жилыми объектами недвижимости. Договоры с нежилыми помещениями и земельными участками считаются заключенными с момента их подписания. Это создает ситуацию, когда включение положения о задатке в договор, который вступает в силу с момента государственной регистрации, и уплата суммы задатка до государственной регистрации такого договора не будут приводить появлению санкций, предусмотренных положениями о задатке. Это связано с тем, что такие договоры считаются заключенными с момента государственной регистрации в силу п.3. статьи 433 ГК РФ. К счастью, при возникновении подобных ситуаций суды склонны признавать данную сумму авансом, и она все же возвращается владельцу, но о двойном возврате в данной ситуации придется забыть.

Рекомендуем прочесть: Временная регистрация квартплата