Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Хотите внедрить «Склад 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята!

Похожие документы

- Акт о ликвидации основных средств (применительно к типовой форме № ос-4)

- Акт приемки-передачи основных средств. Форма № ос-1

- Акт ревизии наличных денежных средств (инструкция ЦБ РФ от 04.10.93 № 18 (ред. от 26.02.96)

- Акт уценки товара

- Акт-квитанция на выполнение гарантийных и платных работ по ремонту телефонных аппаратов. Форма № тф-2-22 (письмо минфина рф от 22.02.94 № 16-36)

- Акт-требование на замену (дополнительный отпуск) материалов. Форма № м-10

- Аналитические данные по учету затрат на заготовление и приобретение материалов к журналу-ордеру № 6

- Аналитические данные по учету отклонения в стоимости материалов к журналу-ордеру № 6

- Акт оценки стоимости зданий и сооружений утв. Минсельхозом РФ 22 января 1992 г. (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза)

- Акт оценки стоимости машин, обрудования и транспорта (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт оценки стоимости незавершенного капитального строительства (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт оценки стоимости оборотных средств (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт передачи (продажи) имущества колхоза (совхоза) сельскому (поселковому) совету народных депутатов (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт приема-сдачи

- Бухгалтерский баланс страховой организации (квартальный). Форма № 1-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02/12)

- Баланс предприятия (форма № 1 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

- Баланс страховой организации — форма № 1 — страховщик. (утв. Федеральной службой России по надзору за страховой деятельностью по согласованию с Минфином РФ для квартальной отчетности 1993 г.)

- Баланс хозяйственно-финансовой деятельности предприятия

- Баланс хозяйственно-финансовой деятельности предприятия форма 1.

- Ведомость о невзысканной просроченной дебиторской задолженности и нарушениях расчетной дисциплины по синтетическим счетам

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Если мебель повреждена

Мебель, приобретенная организацией для использования в общественных помещениях (офисах, гостиницах, кафе, магазинах, врачебных кабинетах, концертных залах и пр.), приходит в негодность намного чаще, чем ее домашние аналоги. В результате интенсивной эксплуатации отдельные экземпляры могут быть сломаны, испачканы, на них может быть порвана обивка и т.д.

Сведения о том, что имущество организации пришло в негодность, фиксируются в процессе составления годовых инвентаризационных документов либо в момент обнаружения таких фактов. В составляемых документах указываются виды повреждений мебели для дальнейшего списания, например:

- поломка каркаса мебели (ножек, сидений, спинок стульев и кресел, стенок, полок и дверец шкафов и тумб, ножек и столешниц столов и пр.);

- поломка механизмов, обеспечивающих эксплуатацию мебели (дверных петель, механизма выдвижных ящиков, роликов кресел и пр.);

- деформация отдельных частей мебели вследствие намокания, излишнего нагрева и пр.;

- износ обивки (выцветание, истончение, разрыв и пр.);

- дефекты облицовки поверхностей мебели (порезы, трещины, сколы и пр.);

- неудаляемые загрязнения поверхностей мебели и т.д.

Все перечисленные повреждения могут стать причиной для списания мебели в акте на списание при соблюдении существенного условия: затраты на устранение этих дефектов равны или превышают стоимость приобретения аналогичного нового предмета мебели.

Информацию о стоимости ремонта могут предоставить специализирующиеся на этом виде услуг организации.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Амортизационная группа для мебели

В настоящее время для офисной мебели (кресла, столы и т. п.) в Классификации нет амортизационной группы. Ранее (до её корректировки) мебель относили к четвертой амортизационной группе.

Срок полезного использования для данной группы 5-7 лет. В настоящее время срок службы мебели для списания по группам можно также устанавливать в этих пределах. Или учитывать рекомендации производителя, данные технического паспорта.

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

Как и когда списывают мягкую мебель?

Кроме типовой офисной, мягкая мебель также поддается списанию. С такой процедурой знакомы пансионаты, санатории, гостиницы государственного или частного подчинения.

Результатом небрежной или интенсивной эксплуатации, халатности по отношению к меблировке, кресла и диваны, которые размещают в холлах, гостевых зонах и других местах общего пользования таких учреждений приходят в негодность. Причины списания мягкой мебели проявляются в виде износа обивки, проседания пружин, трещин и сколов на деревянных элементах.

Понятно, что неэстетичный интерьер легко может подпортить репутацию заведения, вследствие чего приток клиентов может снизиться. Потому целесообразно своевременно заниматься инвентаризацией и списанием поврежденных предметов, систематично обновлять инвентарь.

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

| Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

| 20 | 10 | Стоимостное списание в пользу основного производства |

| 23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

| 94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

| 99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

| 91.2 | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

Распространенные критерии списания мебели

В основном, когда говорят об утилизации предметов, подразумевают предметы офисной меблировки. Хотя под эту категорию попадает и обстановка предприятий общественного питания, производственных помещений, торговых залов и др.

Главные причины списания мебели:

1. Стопроцентная или частичная потеря основных эксплуатационных характеристик:

- поломка конструктивных частей мебели (ножки, спинка, подлокотники);

- деформация сиденья (для кресел и стульев) или рабочей поверхности;

- поломка механических деталей (фурнитуры);

- ослабление или полное расклеивание шиповых соединений, появление вследствие этого зазоров;

- растрескивание, коробление деталей или функциональных узлов предметов мебели.

2. Неудовлетворительные показатели внешнего вида предмета интерьера, влияющие на причины списания мебели:

- загрязнения стойкого характера (несмываемые);

- потемнения или разрушение структуры лакированых деталей, старение пленки, появление белых пятен на лаковом покрытии после контакта с горячими предметами, химическими веществами, спиртом, ацетоном или одеколоном;

- выцветание, изменение уровня прочности обивки, деформация облицовочного шпона;

- повреждения деревянной мебели, связанные с повышенной влажностью в помещении: разбухание фасадов, ящиков и других деталей;

- активное протекание коррозионных процессов;

- поражение обивки или облицовочного материала мягкой мебели плесенью;

- изменение внешнего вида обивки из-за влияния прямого солнечного цвета.

Все рассмотренные факторы способствуют проведению такого процесса, как списание мебели. Причины (примеры), приведенные выше, возникают вследствие активной эксплуатации, а предотвратить износ деталей или предметов в целом не всегда возможно.

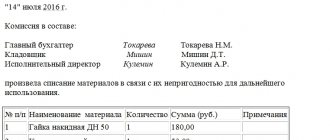

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2020 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Образец дефектного акта

Установленного шаблонного образца, по которому производится процедура списания, нет, поэтому у предприятия есть возможность его самостоятельной разработки и утверждения. В заполненном акте должны содержаться следующие сведения:

- название мебельных конструкций, которые списываются;

- общее количество (в единицах);

- идентификационные коды и знаки;

- итоги осмотра комиссией, включающей ответственных работников организации;

- причинные факторы (поломки, деформации, дефекты);

- общее заключение;

- подписи, принадлежащие ответственным сторонам.

Документы для скачивания (бесплатно)

- Форма №ОС-4б

Если рассматривать конкретный пример документа, можно отметить, что он включает несколько пунктов:

- «Шапка», в которой указывается слово «Утверждаю», имя гендиректора, дата составления. Затем подписано словом «Акт» по центру, и название документа с новой строки посередине «списания мебели, инвентаря, оборудования». Ниже прописываются все члены комиссии, указывается, что они осмотрели определенные предметы мебели и нашли их подлежащими списанию на определенных основаниях.

- Базовая часть, представленная таблицей. В первом столбце отображается название конструкций, подлежащих списанию. Во втором указывается инвентаризационный номер, затем единица измерения, количество. Последний столбик – общее техническое состояние и причинные факторы.

- Заключительная часть начинается под таблицей и включает непосредственной заключение, сведения о членах группы, итоги.

Документ должен быть оформлен в специальной форме и включать в себя необходимые подписи, печати.

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 267

Служебная записка на списание ТМЦ

При обнаружении материально ответственным лицом испорченного имущества, необходимо провести инвентаризацию. Инициировать ее проведение можно, обратившись с письменной просьбой к руководителю. Для этого составляется служебная записка на списание ТМЦ.

По целевому назначению в дальнейшем использовать их невозможно, потому что частично, либо в полном объёме был утрачен набор потребительских свойств. Списание происходит так же по причине морального, физического износа.

Однако вы должны помнить, что это всего лишь образец документа «Акт о списании материалов на текущий ремонт» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата.

Акт приемки изделия по качеству

—————————————————————————————————————— ¦ Акт ¦ ¦ расхода материалов N ______ ¦ ¦ ¦ ¦ Дата составления¦ ¦ ¦ ¦ Организация _____________________________________¦ ¦ Отделение (цех) _________________________________¦ ¦ Ответственное лицо ______________________________¦ ¦ ¦ ¦—————————————————————————————————————-¦ ¦¦Наименование¦ Единица ¦Наименование¦Норма расхода¦ Фактически израсходовано ¦ Расход ¦ Бухгалтерская¦¦ ¦¦ материала, ¦измерения¦ продукции ¦ (количество +———————————-+сверх норм¦ запись ¦¦ ¦¦ сырья ¦ ¦ ¦ на объем ¦Количество¦ Цена ¦Сумма, руб.¦(графа 5 -+—————+¦ ¦¦ ¦ ¦ ¦произведенной¦ ¦за единицу,¦ (графа 5 x¦ графа 4) ¦ Дебет ¦Кредит¦¦ ¦¦ ¦ ¦ ¦ продукции) ¦ ¦ руб. ¦ графа 6) ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——-¦ ¦¦Итого ¦ ¦ ¦ ¦ ¦————-+————————————————————+———— ¦ ¦ ¦ ¦Ответственное лицо ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ¦Бухгалтер ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ——————————————————————————————————————

Источник — «Бухгалтерский бюллетень», 2009, № 11-12