Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ-23‑р (далее – Распоряжение № АМ-23‑р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2020 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА-51‑р.

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ-23‑р? Руководствоваться Распоряжением № АМ-23‑р предписывают:

- Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03‑2609);

- Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03‑03‑06/1/2875, от 30.01.2013 № 03‑03‑06/2/12, от 03.06.2013 № 03‑03‑06/1/20097, от 03.09.2010 № 03‑03‑06/2/57, от 14.01.2009 № 03‑03‑06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ-23‑р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02‑10‑010/55111).

Если Распоряжением № АМ-23‑р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03‑03‑06/4/71, от 10.06.2011 № 03‑03‑06/4/67).

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

| Обязательный реквизит | Пояснения |

| Наименование и номер путевого листа | В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации |

| Сведения о сроке действия путевого листа | Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован |

| Сведения о собственнике (владельце) транспортного средства | Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица |

| Сведения о транспортном средстве | В качестве таких сведений указываются: – тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа; – государственный регистрационный знак транспортного средства; – показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо); |

| – дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку; – дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ) | |

| Сведения о водителе | Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя |

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

- воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02‑06‑10/4066);

- применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03‑03‑06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Кто занимается составлением Акта

Что касается сотрудника, который занимается непосредственно внесением сведений в документ, то он назначается руководителем. Как правило, эта обязанность возлагается на главного бухгалтера. Также составлением акта может заниматься сотрудник отдела логистики, который является ответственным за все расходы компании. В больших корпорациях составлением актов о списании занимаются специально назначенные работники. Здесь управленец вправе сам выбирать, кому именно доверять данную процедуру.

Утверждение комиссией

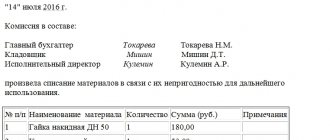

Процедура списания ГСМ, как и любого другого имущества, которое числится за предприятием, начинается с создания специальной комиссии. Здесь должно быть более двух человек. Как правило, проверяющая группа состоит из сотрудников, которых назначает директор при помощи соответствующего приказа. Обычно в проверяющую группу входят представители различных отделений. Также здесь должен быть и работник, который несет материальную ответственность за списываемое имущество. Крайне желательно, чтобы руководителем был назначен председатель комиссии.

Члены проверяющей группы, получив на руки все необходимые документы, выполняют сверку расходов. Здесь они пользуются определенными нормами, которые закреплены уставом организации. Также нужно знать, эти нормы могут различаться для различных видов транспорта. Естественно, все они утверждаются отдельно. При необходимости комиссия осуществляет контрольные выезды, чтобы максимально точно определить реальные расходы ГСМ.

Стоит отметить, если необходимо выполнить списание материалов в небольшой компании, которая относится к предприятиям малого бизнеса, создавать комиссию нет острой необходимости. В этом случае директор компании имеет право самостоятельно оформить списание, заполнив соответствующий акт.

Для каждого автомобиля существуют определенные нормы. Опираясь на них, ответственные лица могут рассчитать, какое количество ГСМ расходуется на конкретном расстоянии. Эти нормы составлялись с учетом качества дорог, климатических условий, вида ТС и других условий, при которых осуществлялась эксплуатация. Обычно данные нормы используются в бюджетных учреждениях и организациях, которые являются налогоплательщиками по общей системе. Кроме этого, управляющие имеют право вносить в нормы корректировки в определенных пределах. В таких ситуациях используются понижающие или повышающие коэффициенты. Корректировки необходимы для получения правдивых сведений при нестандартных ситуациях. К примеру, при частых остановках, которые предусмотрены маршрутом, расходуется больше топлива. Такая же ситуация наблюдается и в холодное время года.

(Видео: “Списание бензина по топливным картам”)

Правила составления акта на списание ГСМ в 2020 году

Как уже было сказано, не существует унифицированного бланка, чтобы составлять данный акт. Многие отказываются от оформления документа в свободной форме, так как это неудобно. Компании предпочитают разрабатывать для этих целей собственные шаблоны. Для заполнения обычно используют компьютерный набор, хотя вносить сведения можно и от руки. В этом случае нужно обратить внимание на читабельность текста. Следует постараться, чтобы почерк был максимально разборчивым.

Не стоит забывать, внесение недостоверной информации может привести к серьезным проблемам. Неприятности могут возникнуть не только у сотрудника, который составляет документ, но и у ответственных лиц. Если акт содержит ложные сведения, надзорные органы могут наказать и руководителя организации. Процесс заполнения документа можно рассмотреть поэтапно:

- В углу страницы должно находиться утверждение, свидетельствующее о том, что списание выполняется с согласия руководителя. Здесь же указываются данные управленца, название компании, дата составления.

- По центру прописывается название документа, которое должно коротко передавать его суть.

- Ниже перечисляются члены проверяющей комиссии. Если директором назначен ее председатель, это также должно отображаться в документе. Указываются не только фамилии членов комиссии, но и их должности.

- Отмечается в связи с чем происходит списание ГСМ, например, «Эксплуатация автомобиля ЗИЛ». Здесь же отмечается период использования техники, соответственно, за этот период будет происходить списание. Указывается не только марка транспортного средства, но и его государственный номер.

Далее вносятся полные сведения о списываемых материалах. Конечно, можно каждый из расходников описывать с новой строки, но для большего удобства рекомендуется использовать для этого таблицу. В первом столбце указываются расходные материалы, которые списываются. Последующие столбцы предназначены для того, чтобы отображать норму и фактический расход ГСМ, их стоимость. Также ставится отметка о том, была ли экономия, или она отсутствует. Кроме этого, в таблицу вносятся сведения о расстоянии, которое проехало транспортное средство. Бывают ситуации, при которых некоторые строки остаются незаполненными. Нужно знать, нельзя оставлять их пустыми, чтобы избежать незаконного внесения каких-либо дополнительных сведений. Здесь рекомендуется поставить прочерки.

(Видео: “Списання палива: за нормою чи без? / Списание топлива: по нормам или без?”)

Под таблицей нужно написать причину расходов. Как правило, при списании ГСМ указывается, что это нужды предприятия. Выше было сказано, что к акту должен прилагаться путевой лист. О нем также необходимо упомянуть. Так, под таблицей вносятся все прилагаемые документы. Если их несколько, они вписываются по дате выдаче. Также указываются их номера.

Завершающим этапом оформления акта является проставление автографов членами комиссии. Не стоит забывать, при отсутствии хотя бы одной подписи этот документ будет считаться недействительным. Кроме проверяющих, подпись с расшифровкой должен поставить и водитель. Так он подтвердит, что все сведения, указанные в документе, являются верными.

Учет расходов на ГСМ при исчислении налога на прибыль.

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе согласно договору).

Также стоит отметить, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

Расходы на ГСМ могут быть включены в расчет базы по налогу на прибыль только в том случае, если они произведены за счет средств, полученных от приносящей доход деятельности, и направлены на ее осуществление.

Расходы на ГСМ, произведенные автономным учреждением за счет субсидий, выделенных из бюджета, не учитываются при определении базы по налогу на прибыль организаций на основании пп. 14 п. 1 ст. 251 НК РФ (Письмо Минфина РФ от 11.07.2012 № 03‑03‑06/4/71).

Учет ГСМ в налоговом и бухгалтерском учетах

Ниже представлены ответы на наиболее распространенные вопросы при бухгалтерском учете ГСМ:

| Разрешено ли списать ГСМ полностью без нормирования? | Разрешено. Никаких особых требований налоговое и бухгалтерское законодательство не выдвигает. Но если нормы не применяются, то в налоговой инспекции вы должны будете объяснить объем отраженного в отчетах топлива. Также рекомендуем учитывать ГСМ одинаково при обоих типах учета: либо использовать нормирование там и там, либо не использовать |

| Как нормировать топливо? | При УСН есть 3 варианта:

|

| Можно ли пересмотреть нормирование топлива в течение года? | Разрешено, если будет причина для этого. К примеру, расход ГСМ новым авто превышает первоначальные лимиты. Основание для пересмотра нормы необходимо зафиксировать в приказе, изданном главой организации |

| Возможно ли применение различных норм расходования ГСМ на зимний и летний периоды? | Законодательно запретов нет. Приказом главы компании утверждаются периоды, которые делятся на зимний и летний, фиксируются нормы расходования для каждого периода |

| Разрешено ли удерживать превышение нормы из зарплаты водителя? | При доказательстве вины водителя – да. Для этого создается комиссия, согласно ст. 247 ТК РФ. Нужно попросить водителя указать причины превышения нормы. При подтверждении вины издается распоряжение в течение месяца после вычисления ущерба, нанесенного компании. Размер взыскания за нарушение не может быть больше одного среднемесячного заработка (по ст. 248 ТК РФ). При превышении ущерба или просрочки с выдачей распоряжения взыскать сумму можно только через суд |

Правила оформления

Перед тем как оформлять акт на списание, следует создать комиссию по предприятию в минимальном составе 2 человека. Один из них должен быть материально ответственным лицом. Остальные члены комиссии должны быть работниками различных подразделений. Важно выделить, кто из участников будет председателем комиссии, а кто ее членами, и выпустить приказ о ее назначении.

Нормы расходования топлива, образец

Задачей комиссии является сверка фактических затрат горючего с установленными в компании нормами. Следует отметить, что для каждого вида транспорта должны быть установлены отдельные нормы, которые также должны быть отдельно утверждены.

В обязанности членов комиссии входит определение актуальности применяемых стандартов и соответствие их фактическим параметрам.

Для этого они организуют совместные с водителями выезды, в ходе которых фиксируют контрольные данные прошедшего километража и сопоставления их с количеством топлива, которым был заправлен транспорт перед проведенной операцией. Члены комиссии также ведут учет и анализируются сведения из путевых листов.

Акт списания топлива, образец

Что должно быть отражено в акте

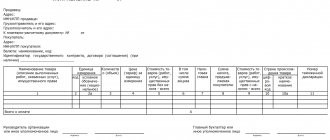

Отсутствует унифицированная форма акта на списание, поэтому он может быть составлен в произвольном виде. Удобно разработать на предприятии шаблон документа, который будет использоваться при документальном оформлении подобных операций. Утвержденный образец акта на списание бензина должен содержать информацию:

- название субъекта предпринимательства;

- дата оформления документа;

- сведения о водителе транспортного средства, горючее с которого было израсходовано и подлежит списанию;

- информация о транспорте;

- перечень списываемых материалов с указанием идентификационной характеристики, количества и стоимости.

«Бонусное» топливо: как учесть

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ. Если топливо в договоре не упоминается, то применяют различные подходы. Когда бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, то сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ – это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 данной статьи.

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется. При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Самый распространенный вариант отражения такой передачи – это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант – товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор – в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.