Счет-фактура — это необходимый документ не только в бухгалтерии, но и в целом в делопроизводстве организации. Существует много нюансов заполнения этого документа, незнание которых может привести к проблемам с Налоговой инспекцией.

Это бланк, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Что такое счет-фактура? Бухгалтерский бланк, необходимый для подтверждения суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

- индивидуальным предпринимателям и предприятиям, находящимся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и компаниям, которые частично работают на ОСН (по соответствующим видам деятельности), также совмещая ее с ЕНВД.

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться в случае, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Сроки выставления

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются в данном случае календарные. Данная норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов данная форма должна быть выписана в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Порядок оформления

Счет-фактура необходим, как заказчику, так и исполнителю, а значит, оформление ее ведется в двух экземплярах с одинаковым содержанием. Как говорилось выше, НК РФ в ст. 168 регламентирует срок выставления этого документа в порядке:

- В день получения предоплаты в счет будущих поставок товара (передачи прав собственности).

- В день фактической отгрузки товара или передачи прав собственности.

Период в пять дней начинает отсчет со следующего за датой первой отгрузки дня. Счет-фактура на аванс также предоставляется в течение пяти дней со дня поступления денежных средств исполнителю в счет будущего оказания (предоставления) работ.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара на экспорт, облагаемого по нулевой ставке, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письму Минфина России от 18.01.2017 № 03-07-09/1695).

Когда выписывается счет-фактура на аванс

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Когда выписывается счет-фактура на аванс? Сроки выставления — 5 дней, исчисление ведется с даты, когда была получена предоплата. Документ учитывается у поставщика в следующем порядке:

- авансовый счет-фактура отражается в Книге продаж;

- когда происходит реализация товара, составляется отгрузочный, то есть «настоящий» счет-фактура;

- отгрузочный документ отмечается в Книге продаж на всю сумму поставки;

- в то же время в Книгу покупок вносится запись об авансовом счете-фактуре.

У покупателя порядок учета документа аналогичный, но с противоположным знаком: вместо записей в Книге покупок — Книга продаж, и наоборот. И у покупателя, и у продавца документы также подлежат регистрации в Журнале.

Виды

Есть три основных вида счет-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, однако законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Виды операций

Счет-фактура на поступление

Документом с видом операции на поступление регистрируется счет-фактура, полученный от поставщика, при поступлении ТМЦ, работ, услуг, объектов ОС, НМА.

Узнайте особенности заполнения документа Счет-фактура полученный на поступление

Счет-фактура на аванс

Документ с видом операции на аванс регистрируется при получении счета-фактуры от поставщика на выданный ему аванс.

Узнайте особенности заполнения документа Счет-фактура полученный на аванс.

Счет-фактура на аванс комитента на закупку

Документ с видом операции на аванс комитента на закупку используется для регистрации в программе комиссионером счетов-фактур на аванс, полученных от поставщика, при закупке товаров для комитента.

Узнайте особенности заполнения Счет-фактура полученный на аванс комитента на закупку.

Корректировочный счет-фактура

Документ с видом операции Корректировочный счет-фактура используется для регистрации в программе корректировочных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Корректировочный счет-фактура.

Исправление счета-фактуры

Документ с видом операции Исправление счета-фактуры используется для регистрации в программе исправительных счетов-фактур, полученных от поставщика.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление счета фактуры.

Исправление собственной ошибки

Документ с видом операции Исправление собственной ошибки используется для исправления ошибок, допущенных пользователем при регистрации счетов-фактур полученных.

Узнайте особенности заполнения Счет-фактура полученный вид операции Исправление собственной ошибки.

Реквизиты

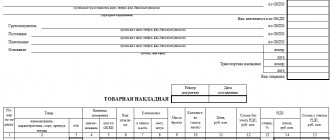

Как выглядит счет-фактура? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Необходимые реквизиты:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, а также грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверить можно на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если был получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001); если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

В числе последних изменений — строка

«Идентификатор государственного контракта, договора (соглашения)». Применяется в случае поставок по госконтракту. В Правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение по строкам

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не должна быть ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в данной строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) — 025–2001.

Так выглядит заполненный документ.

Если бланк авансовый или корректирующий, это должно быть указано, так же как и то, какие изменения и на основании чего вносятся в форму. Обязательна подпись уполномоченных лиц: руководителя (доверенного лица), главного бухгалтера. Печать не является обязательным реквизитом, но может быть поставлена (например, по просьбе покупателя).

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в Журнале учета полученных и выставленных счетов-фактур, в Книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Порядок заполнения счета-фактуры

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому он может быть признан недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не будет возвращен;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС также может вызвать вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Разновидности счетов-фактур

Различают несколько видов с/ф:

В чем различие эти видов?

Впрочем, от вида с/ф его основная функция – принятие НДС к вычету – не меняется. То есть, получив любой счет-фактуру, налогоплательщик вправе уменьшить свой НДС на сумму НДС, указанную в полученном документе.

В некоторых случаях (например, при получении корректировочного сч-ф) НДС не уменьшают, а корректируют. Естественно, это можно сделать, только если с/ф составлен по действительной сделке и в соответствии со всеми требованиями законодательства.

Корректировочный счет-фактура

При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно нужно ставить дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, лучше сделать новый документ. Нормы НК РФ запрета на такое действие не содержат.

Актуальность

Счет-фактура 2020 года образца — это передаточный документ, который должен составляться с учетом вышеизложенных правил. В нем должны быть учтены изменения, внесенные с 01.10.2017.

Подведем итоги: счет-фактура — что это простыми словами? Если кратко, то это подтверждение оплаты и уплаты НДС. Есть особенности заполнения этого бланка, авансового или корректирующего, однако суть от этого не меняется. Именно в этой форме есть подписи уполномоченных лиц, которые фактически подтверждают исполнение договора. Поэтому это чрезвычайно важный документ, который желательно составлять в договорных обязательствах. Плательщикам на общей системе налогообложения также потребуется доказательство уплаты налога на добавленную стоимость.

Новая форма в 2020 году

В связи с повышением основной ставки НДС до 20 % была введена новая форма счета-фактуры в соответствии с приказом ФНС РФ от 19.12.2018 № ММВ-7-18/[email protected] Изменения внесены в электронный формат документов, используемый для обмена по телекоммуникационным каналам связи. Приказом ФНС предусмотрен длительный переходный период, до 31.12.2019 остается право применять старый формат. А прием созданных по старым форматам документов должен быть обеспечен до 31.12.2022. Налоговые органы рекомендуют перейти на новый формат уже сейчас в целях повышения эффективности работы.