Обязательства ИП

Обязан ли ИП сдавать выручку в банк? Делать это нужно не всегда. Деньги передаются в финансово-кредитное учреждение только при наличии расчетного счета. Однако по закону предприниматель может не открывать расчетный счет, например, если стоимость одной сделки не превышает 100 тыс. руб.

Наличная форма расчета связана с непосредственным использованием денежных средств. Чтобы вести расчет в наличной/безналичной форме нужно соблюдать правила кассовой дисциплины. Нарушение установленного порядка грозит административной ответственностью.

Как не сдавать эти средства?

В том случае, если у организации не установлен лимит денежных средств, которые могут находиться в кассе на конец рабочего дня то данный лимит считается равным нулю соответственно избежать сдачи выручки в банк у такой организации не получиться.

Если же лимит по кассе установлен и торговая выручка, находящаяся в кассе, не превышает этот лимит, то организация имеет право не производить сдачу денежных средств в конце рабочего дня.

Внимание. Все, что свыше установленного лимита должно в обязательном порядке быть сдано в банк в конце рабочего дня.

Что такое кассовая дисциплина

Кассовая дисциплина направлена на регулирование порядка приема, хранения и выдачи денег при осуществлении кассовых операций.

Она включает:

- оформление приходных/расходных документов;

- соблюдение лимитов по хранению наличности в кассе;

- соблюдение правил при выдаче денег под отчет персоналу.

Нельзя просто положить деньги в кассу или взять их оттуда. Должны быть оформлены соответствующие документы. Однако для ИП требования кассовой дисциплины немного мягче, чем для организаций. Предпринимателям можно отказаться от установления лимита остатка наличности в кассе. При ЕНВД, ПСН и в некоторых случаях при УСН можно не использовать ККМ.

При этом предпринимателю нужно установить сумму, которая будет храниться на конец рабочего дня в кассе, и обеспечить их сохранность. В Республике Беларусь лимиты кассы устанавливаются для всех без исключений. Даже для частных нотариусов, работающих на территории РБ.

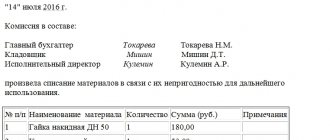

Пример заполнения расходного кассового ордера при сдаче наличных денег в банк

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка. Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операцийп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее — Положение), но и Закона о бухучетеп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Ведь РКО — первичный документ. Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения. Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции). В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Ниже ставится подпись получателя и дата получения денег. При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя.

Зачем сдавать выручку

Далеко не все понимают, зачем нужно ИП сдавать выручку в банк. Такой порядок закреплен Указанием Центробанка от 11.03.2014 № 3210-У и связан с обеспечением финансовой безопасности. Установление кассовых лимитов для организаций также позволяет государству контролировать движение денег на территории страны.

Предприниматели, которые не открыли расчетный счет и не используют кассовые аппараты (часто работающие с УСН при едином налоге), могут не придерживаться правил лимитирования. Остальные хозяйствующие субъекты обязаны устанавливать лимиты. Иначе предпринимателям грозит административная или уголовная ответственность.

При этом есть исключения, когда лимит денег в кассе может быть превышен без привлечения к ответственности:

- если выпал праздничный или выходной день, но предприятие работает;

- во время установленных законом выплат (зарплата, стипендия).

На видео: Кассовые операции. Изменения законодательства

Вход на сайт

RSS Печать

Рубрика: Бухгалтерский учет Ответов: 49

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (5) »

| димка |

| Добрый день, подскажите пожалуйста. ИП, розничная торговля, есть кассовый аппарат. Обязан ли сдавать выручку в банк на расчетный счет и для чего ее сдавать? Какие штрафные санкции могут быть применены за не сдачу выручки и кто должен был уведомить ИП о том что ее надо сдавать если должен? Все платежи ИП производит через кассу банка в том числе налоги, приобретение товаров, ФСЗН за себя и т.д. |

| Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… |

| Tananda// [e-mail скрыт] Написал 13010 сообщений Написать личное сообщение Репутация: 2382 | #2[853524] 9 ноября 2020, 11:13 |

Идет отправка уведомления…

| димка [e-mail скрыт] Написал 14 сообщений Написать личное сообщение Репутация: | #3[853531] 9 ноября 2020, 11:33 |

Идет отправка уведомления…

| Багира [e-mail скрыт] Беларусь, Минск Написал 418 сообщений Написать личное сообщение Репутация: | #4[853569] 9 ноября 2020, 12:49 |

Вопрос: Обязан ли индивидуальный предприниматель сдавать выручку в банк? Ответ: Да, обязан, если у него открыт в банке текущий (расчетный) банковский счет (далее — счет). Индивидуальные предприниматели (ИП) обязаны открывать в банках счета, если: — ежемесячный размер выручки от реализации товаров (работ, услуг), кроме выручки, полученной от осуществления видов деятельности, по которым эти ИП уплачивают единый налог в соответствии с законодательными актами, превышает сумму, эквивалентную 1000 базовых величин, на первое число месяца, в котором производилась реализация товаров (работ, услуг); — прием наличных денежных средств осуществляется ими с использованием кассовых суммирующих аппаратов или специальных компьютерных систем. Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее — Инструкция), устанавливает единый порядок ведения кассовых операций и порядок расчетов наличными денежными средствами в белорусских рублях (далее — наличные деньги) на территории Республики Беларусь (п. 1 Инструкции). ИП, открывшие счета, в соответствии с законодательством сдают наличные деньги: — в обслуживающий банк и (или) его подразделения, иные банки; — работникам службы инкассации; — в организации, подчиненные Министерству связи и информатизации Республики Беларусь (п. 5 Инструкции). ИП, открывшие счета, самостоятельно в письменной форме, если иное не установлено законодательством, определяют порядок и сроки сдачи наличных денег (ч. 1 п. 10 Инструкции). Определенные порядок и сроки сдачи наличных денег действуют в течение срока, установленного ИП, открывшим счет, самостоятельно в письменной форме (ч. 5 п. 10 Инструкции). Порядок и сроки сдачи наличных денег могут быть пересмотрены ИП, открывшим счет, в случае изменения объемов кассовых оборотов и по другим причинам (ч. 6 п. 10 Инструкции). ИП, открывшие счета, сообщают обслуживающему банку (по решению руководителя банка или лица, им уполномоченного) в сроки, определенные договором между ИП, открывшим счет, и обслуживающим банком, сведения об определенных порядке и сроках сдачи наличных денег, размерах наличных денег, планируемых для сдачи, об изменении сроков сдачи и размеров наличных денег (ч. 8 п. 10 Инструкции). Пример. Формулировка в решении ИП: «1. Производить сдачу выручки в Банк. Сдавать выручку в Банк в последний рабочий день месяца в течение времени, установленного Банком для обслуживания ИП. При несовпадении дней работы ИП и Банка выручка сдается в последний рабочий день Банка. 2. Срок действия настоящего порядка сдачи выручки в Банк установить с 01.01.2016». Таким образом, если у ИП в соответствии с требованиями законодательства открыт в банке счет, то сдавать выручку он обязан.

Идет отправка уведомления…

| димка [e-mail скрыт] Написал 14 сообщений Написать личное сообщение Репутация: | #5[853580] 9 ноября 2020, 13:18 |

Багира писал(а):

Свиток

Вопрос: Обязан ли индивидуальный предприниматель сдавать выручку в банк? Ответ: Да, обязан, если у него открыт в банке текущий (расчетный) банковский счет (далее — счет). Индивидуальные предприниматели (ИП) обязаны открывать в банках счета, если: — ежемесячный размер выручки от реализации товаров (работ, услуг), кроме выручки, полученной от осуществления видов деятельности, по которым эти ИП уплачивают единый налог в соответствии с законодательными актами, превышает сумму, эквивалентную 1000 базовых величин, на первое число месяца, в котором производилась реализация товаров (работ, услуг); — прием наличных денежных средств осуществляется ими с использованием кассовых суммирующих аппаратов или специальных компьютерных систем. Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее — Инструкция), устанавливает единый порядок ведения кассовых операций и порядок расчетов наличными денежными средствами в белорусских рублях (далее — наличные деньги) на территории Республики Беларусь (п. 1 Инструкции). ИП, открывшие счета, в соответствии с законодательством сдают наличные деньги: — в обслуживающий банк и (или) его подразделения, иные банки; — работникам службы инкассации; — в организации, подчиненные Министерству связи и информатизации Республики Беларусь (п. 5 Инструкции). ИП, открывшие счета, самостоятельно в письменной форме, если иное не установлено законодательством, определяют порядок и сроки сдачи наличных денег (ч. 1 п. 10 Инструкции). Определенные порядок и сроки сдачи наличных денег действуют в течение срока, установленного ИП, открывшим счет, самостоятельно в письменной форме (ч. 5 п. 10 Инструкции). Порядок и сроки сдачи наличных денег могут быть пересмотрены ИП, открывшим счет, в случае изменения объемов кассовых оборотов и по другим причинам (ч. 6 п. 10 Инструкции). ИП, открывшие счета, сообщают обслуживающему банку (по решению руководителя банка или лица, им уполномоченного) в сроки, определенные договором между ИП, открывшим счет, и обслуживающим банком, сведения об определенных порядке и сроках сдачи наличных денег, размерах наличных денег, планируемых для сдачи, об изменении сроков сдачи и размеров наличных денег (ч. 8 п. 10 Инструкции). Пример. Формулировка в решении ИП: «1. Производить сдачу выручки в Банк. Сдавать выручку в Банк в последний рабочий день месяца в течение времени, установленного Банком для обслуживания ИП. При несовпадении дней работы ИП и Банка выручка сдается в последний рабочий день Банка. 2. Срок действия настоящего порядка сдачи выручки в Банк установить с 01.01.2016». Таким образом, если у ИП в соответствии с требованиями законодательства открыт в банке счет, то сдавать выручку он обязан.

А если счет в банке закрыл сам банк, банк не уведомил ИП об этом, а сам ИП допустим никогда не сдавал выручку в банк, но расчетный счет при этом был, что ему делать, сдаваться, кому сдаваться? И какие штрафы предусмотрены и есть ли какие-то выходы из этой ситуации? По сути ИП платил единый налог, платил ФСЗН+з/п, производил оплату за товар для реализации и ни копейки у него не оставалось после всех вышеперечисленных действий, что ему надо было сдавать в банк, ну или оставалось тысяч 500 старыми максимум.

Идет отправка уведомления…

| Багира [e-mail скрыт] Беларусь, Минск Написал 418 сообщений Написать личное сообщение Репутация: | #6[853583] 9 ноября 2020, 13:22 |

Идет отправка уведомления…

| димка [e-mail скрыт] Написал 14 сообщений Написать личное сообщение Репутация: | #7[853595] 9 ноября 2020, 13:46 |

Идет отправка уведомления…

| Tananda// [e-mail скрыт] Написал 13010 сообщений Написать личное сообщение Репутация: 2382 | #8[853600] 9 ноября 2020, 13:51 |

димка писал(а):

Багира писал(а):

Свиток

Вопрос: Обязан ли индивидуальный предприниматель сдавать выручку в банк? Ответ: Да, обязан, если у него открыт в банке текущий (расчетный) банковский счет (далее — счет). Индивидуальные предприниматели (ИП) обязаны открывать в банках счета, если: — ежемесячный размер выручки от реализации товаров (работ, услуг), кроме выручки, полученной от осуществления видов деятельности, по которым эти ИП уплачивают единый налог в соответствии с законодательными актами, превышает сумму, эквивалентную 1000 базовых величин, на первое число месяца, в котором производилась реализация товаров (работ, услуг); — прием наличных денежных средств осуществляется ими с использованием кассовых суммирующих аппаратов или специальных компьютерных систем. Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 (далее — Инструкция), устанавливает единый порядок ведения кассовых операций и порядок расчетов наличными денежными средствами в белорусских рублях (далее — наличные деньги) на территории Республики Беларусь (п. 1 Инструкции). ИП, открывшие счета, в соответствии с законодательством сдают наличные деньги: — в обслуживающий банк и (или) его подразделения, иные банки; — работникам службы инкассации; — в организации, подчиненные Министерству связи и информатизации Республики Беларусь (п. 5 Инструкции). ИП, открывшие счета, самостоятельно в письменной форме, если иное не установлено законодательством, определяют порядок и сроки сдачи наличных денег (ч. 1 п. 10 Инструкции). Определенные порядок и сроки сдачи наличных денег действуют в течение срока, установленного ИП, открывшим счет, самостоятельно в письменной форме (ч. 5 п. 10 Инструкции). Порядок и сроки сдачи наличных денег могут быть пересмотрены ИП, открывшим счет, в случае изменения объемов кассовых оборотов и по другим причинам (ч. 6 п. 10 Инструкции). ИП, открывшие счета, сообщают обслуживающему банку (по решению руководителя банка или лица, им уполномоченного) в сроки, определенные договором между ИП, открывшим счет, и обслуживающим банком, сведения об определенных порядке и сроках сдачи наличных денег, размерах наличных денег, планируемых для сдачи, об изменении сроков сдачи и размеров наличных денег (ч. 8 п. 10 Инструкции). Пример. Формулировка в решении ИП: «1. Производить сдачу выручки в Банк. Сдавать выручку в Банк в последний рабочий день месяца в течение времени, установленного Банком для обслуживания ИП. При несовпадении дней работы ИП и Банка выручка сдается в последний рабочий день Банка. 2. Срок действия настоящего порядка сдачи выручки в Банк установить с 01.01.2016». Таким образом, если у ИП в соответствии с требованиями законодательства открыт в банке счет, то сдавать выручку он обязан.

А если счет в банке закрыл сам банк, банк не уведомил ИП об этом, а сам ИП допустим никогда не сдавал выручку в банк, но расчетный счет при этом был, что ему делать, сдаваться, кому сдаваться? И какие штрафы предусмотрены и есть ли какие-то выходы из этой ситуации? По сути ИП платил единый налог, платил ФСЗН+з/п,

производил оплату за товар для реализации и ни копейки у него не оставалось после всех вышеперечисленных действий, что ему надо было сдавать в банк, ну или оставалось тысяч 500 старыми максимум. а з/плату он кому платил?… т.е. вел кассу с оформлением ПКО и РКО?

Идет отправка уведомления…

| димка [e-mail скрыт] Написал 14 сообщений Написать личное сообщение Репутация: | #9[853604] 9 ноября 2020, 14:00 |

Идет отправка уведомления…

| димка [e-mail скрыт] Написал 14 сообщений Написать личное сообщение Репутация: | #10[853608] 9 ноября 2020, 14:06 |

Идет отправка уведомления…

« Первая ← Пред.1 След. → Последняя (5) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

От чего зависит размер лимита

Согласно Указаниям ЦБ РФ хозяйствующий субъект должен рассчитать лимит денег, которые имеются в кассе.

Для этого используются следующие величины:

- объем поступлений наличности от коммерческой деятельности;

- расчетный период, в который ИП получает средства от реализации товаров и услуг.

- период между моментами сдачи средств в банк.

Последний показатель рассчитывается исходя из таких критериев, как рабочий режим, сезонность. Максимальный срок – 7 дней.

Общий порядок действий

Согласно п.2 ЦБ РФ от 11.03.2014 г. № 3210-У, все наличные денежные средства сверх установленного лимита в обязательном порядке должны храниться на счете в банке.

Организация может сдать денежные средства в банк следующими способами:

- Через ту организацию, которая входит в систему ЦБ РФ (к примеру, через инкассаторскую службу).

- Самостоятельно передав денежные средства в операционную кассу банковского учреждения.

Перечень должностных лиц, которые имеют право сдавать денежные средства в банк законом не установлен. Однако для организации более целесообразным будет вариант, при котором сдавать наличные в банк будет кассир, который несет материальную ответственность за сохранность вверенных ему денег. Согласно Положения ЦБ РФ от 29.01.2018 г. № 630-П, услуги по инкассации денежных средств могут оказывать кредитные организации.

Как сдается выручка

Если с вопросом должны ли ИП сдавать выручку в банк все ясно, то с тем, как это сделать возникают затруднения. Как сдать ИП выручку в банк? Деньги передаются в тот банк, где открыт расчетный счет предпринимателя. Привезти выручку можно самому или с помощью инкассаторов.

При самостоятельной передаче денег работнику предприятия нужно подготовить объявление на взнос наличными.

Заняться этим вопросом могут также сотрудники банка по соответствующему поручению ИП. Инкассация денег представляет собой сбор средств у предпринимателей для их дальнейшей передачи в банк.

Преимущества инкассации через специализированные учреждения:

- Отсутствует риск случайной утраты денег или их хищения.

- При превышении остатка средств не нужно бросать свои дела, чтобы немедленно отвезти деньги в банк.

- Если возникло превышение лимита по остатку, а инкассаторы не успели вовремя вывезти и сдать деньги, то ответственность несет организация, которая оказывает услуги по инкассации.

Единственный минус привлечения сторонних организаций – дополнительные расходы, связанные с оплатой услуг инкассаторов. Поэтому как сдавать выручку ИП решает самостоятельно.

Лимит кассы

Согласно указаний Банка России (№3210-У) наличные денежные средства организации сверх лимита храниться должны на банковском счете.В кассе деньги должны оставаться только в пределах определенного лимита. Данный лимит определяет руководитель компании. С установленным размером лимита сравнивается остаток наличности в кассе, которые по кассовой книге выводится в конце рабочего дня. Если оказывается, что в кассе больше денег, чем установлен лимит, то разницу следует сдать в банк. Как часто сдавать выручку сверх лимита в банк компания устанавливает самостоятельно. Это, например, можно делать раз в 5 дней. Главное, чтобы сдача наличный не была реже 7 рабочих дней. Но если компания находится в населенном пункте, в котором нет банка, то этот период времени может быть увеличен до 14 рабочих дней. Однако, если лимит в кассе превышен раньше, чем установлен срок для сдачи наличных, то денежные средства необходимо сдать не дожидаясь окончания срока. Пока лимит не превышен, банк посещать не нужно (

Ответственность за не сдачу остатков

В письме ФНС ЕД-4-2/13338 детально описан порядок привлечения предпринимателя к ответственности за нарушение кассовой дисциплины. Основные причины:

- расчет наличными сверх определенного лимита;

- расходу наличных средств для нецелевых нужд;

- превышение кассового лимита;

- неоприходование наличной выручки. Сюда ФНС относит неправильное ведение кассовых книг и других документов предпринимателями.

За нарушение в сфере кассовой дисциплины установлена следующая ответственность:

- возложение штрафа на предприятие – 40–50 тыс. руб.;

- возложение штрафа на должностное лицо предприятия – 4–5 тыс. руб. (ст.15.1 КоАП РФ).

Оба наказания могут быть применены одновременно. Контрольные полномочия в сфере кассовой дисциплины возложены на налоговые органы. Привлечь к ответственности за допущенное нарушение можно только в течение двух месяцев с момента его совершения. После истечения этого срока привлечь предпринимателя к юридической ответственности нельзя.

Как вести кассовую книгу в 2020 году

Кассовую книгу заполняйте только за те дни, когда получали или выдавали наличные. Основанием для записей будут приходные и расходные кассовые ордера. Если вы не вносите записи, то инспекция оштрафует на проверке (п. 1 ст. 15.1 КоАП):

- компанию — на сумму от 40 000 до 50 000 руб.;

- предпринимателя или директора компании — на сумму от 4000 до 5000 руб.

Порядок ведения кассовых операций в 2020 году предусматривает, что кассовую книгу можно вести несколькими способами:

- вручную на бумаге;

- заполнять на компьютере, а потом распечатывать;

- в электронном виде.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу (п. 1 и 4.6 Указания № 3210-У). ИП, которые не отказались от оформления кассовых операций, ведут одну кассовую книгу.

У компаний число книг зависит от того, есть ли у них обособленные подразделения. Если нет, компании ведут одну книгу независимо от того, совмещают ли они налоговые режимы. Если обособленные подразделения есть, то по каждому подразделению ведите свою кассовую книгу (абз. 7 п. 4.6 Указания № 3210-У и письмо ФНС от 17.05.2013 № АС-4-2/[email protected]).

Как сдать остаток денежных средств в банк: порядок оформления

Независимо от того, каким способом происходит сдача наличности в банк оформить нужно будет РКО (расходный кассовый ордер), а также сделать запись в кассовой книге. В РКО указывается следующая информация:

- по строке «Выдать» указывается ФИО сотрудника компании, который собирает и передает инкассаторам денежные средства;

- по строке «Приложение» указываются даты и номера первичных документов.

Если наличные сотрудник компании сдает сразу в кассу банка, то заполняется объявление на взнос наличными, состоящее из следующих частей: объявления, квитанции и ордера.

Если наличка передается инкассатору, то к их приезду необходимо подготовить деньги, сложить ее в специальную сумму, выданную банком и составить следующие документы:

- препроводительная ведомость;

- накладная к сумке;

- квитанция к сумке.

Ведомость кассир вкладывает с сумку с наличными, которая после этого пломбируется так, чтобы во время транспортировки вскрыть ее незаметно было бы невозможно. Сумка с наличными вместе с накладной передается инкассатору. Также кассиру нужно будет заполнить явочную карточку, которую ему предъявит инкассатор. Принимая сумму, инкассатор подпишет квитанцию и проставит на ней штамп. После этого квитанция передается кассиру и остается в компании. Указанный порядок действия предусматривается Положением Банка России №318-П.

Кассиру банка предстоит сверить сумму денег, переданную ему с той, что указана в объявлении. Если все верно, то он подписывает все документы, а сотруднику компании отдает квитанцию сотруднику компании. Если же суммы будут разными, то объявление на взнос наличных нужно будет оформить заново. Ошибочный документ кассир банка должен будет перечеркнуть и на обороте указать действительную сумму и свою подпись. Если при проверке наличности кассиром будет обнаружена сомнительная купюра, то кассир банка отправит ее на экспертизу. При этом ему потребуется составить:

- акт вскрытия сумки и пересчета наличности;

- ордер по передаче ценностей;

- справку о приеме денежных знаков на экспертизу.

Если в результате проведенной экспертизы выяснится, что купюра на самом деле является фальшивой, то компании будет выдан акт экспертизы.