Расчеты с подотчетниками

К подотчетным суммам можно отнести не только авансы на командировочные расходы, но и выдачу денег на приобретение канцелярских и хозяйственных товаров, основных средств, ГСМ, продуктов питания и прочие траты на нужды учреждения.

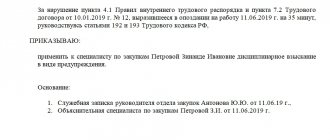

Выдавать средства подотчет можно только сотрудникам, с которыми заключены трудовые договоры. Не будет считаться ошибкой выдача средств работнику, трудящемуся по гражданско-правовому договору, например, на приобретение строительных материалов. В небольших организациях допустимо издание распоряжения, в котором прописываются конкретные должностные лица и фамилии, которым допустимо предоставление денег под авансовый отчет. Ниже вы найдете образец приказа о назначении подотчетных лиц 2020 года.

В бюджетном учреждении должен быть установлен лимит расчетов с подотчетными лицами и максимальный срок, на который выдаются деньги. Законодательством ограничений по срокам и суммам не обозначено, следовательно, организация самостоятельно определяет норму денежных средств, выдаваемых под авансовый отчет, и сроки.

Предельный срок сдачи авансового отчета — не позднее трех рабочих дней, установлено п. 6.3 Указаний № 3210-У. Учреждение не вправе утвердить больший срок. А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны отчитываться в день окончания подотчетного периода (срока, на который были выданы деньги) или в первый рабочий день (по возвращении из командировки).

Дополнительная информация

Изменения в порядке

Перечень изменений, внесенных в 2020 г. в порядок выдачи подотчетных сумм:

- Деньги могут быть выданы персоналу, который работает не только по трудовому соглашению, но и по гражданско-правовому.

- Заявление сотрудника – это единственное основание для выдачи средств. Ранее руководителю организации необходимо было писать сумму средств и срок их выдачи собственноручно, но теперь такой необходимости нет, и заявление может быть составлено в электронном виде.

- Выдача средств возможна, только при отсутствии задолженности по предыдущим суммам.

- Появилась возможность перечислить подотчетные средства со счета организации на карту сотрудника.

- Все операции с подотчетными средствами должны быть зафиксированы в налоговом и бухгалтерском учете.

- Авансовый отчет необходимо предоставить в установленные сроки. Несоблюдение сроков может повлечь за собой доначисление НДФЛ.

- При составлении авансового отчета применяется форма АО-1.

Бланк АО-1 в формате word

Заявление о выдаче наличных денег под отчет подается теми лицами, которые предварительно были утверждены директором, как подотчетные. декларации по налогу на прибыль 2020 года можно здесь.

Как избежать штрафов и ответственность

За нарушение кассовой дисциплины штраф не предусмотрен, но при налоговых проверках организация может быть арестована по таким причинам:

- нарушение порядка, в соответствии с которым должны храниться свободные наличные средства;

- нарушение порядка, в соответствии с которым должны вестись кассовые операции.

Взыскание штрафа по таким причинам и по причине отсутствия заявления можно оспорить в судебном порядке.

При налоговой проверке на предоставление всех необходимых документов отводится один день. За этот день могу быть оформлены все отсутствующие заявления на получение средств. Их нужно будет прикрепить к РКО.

Существует установленный срок давности для наложения административной ответственности за нарушение кассовой дисциплины. В п.1 ст. 4.5 КоАП указано, что он равняется двум месяцам, поэтому составлять заявления нужно только за последние два месяца перед налоговой проверкой.

Образец заполнения приказа о выдаче денег под отчет руководителю

Правила и особенности

Существуют остановленные правила, в соответствии с которыми должен осуществляться порядок выдачи подотчетных средств:

- Выдача средств может быть осуществлена только в случаях траты средств на цели, которые относятся к деятельности организации.

- Между сотрудником и организацией должен быть заключен либо трудовой, либо гражданско-правовое соглашение. Только при заключении соглашения сотрудник может получить подотчетные деньги.

- Обязательным условием является подтверждения заявления о выдаче средств у руководителя предприятия. Если средства были перечислены на карточку сотрудника, то должны быть также представлены соответствующие документы.

- Передача средств как руководителю, так и другим сотрудникам должна происходить при оформлении РКО.

- Средства будут выданы только при условии отсутствия задолженности у сотрудника. После получения средств нужно будет представить отчет по расходам и все необходимые документы.

- Представленные документы подвергаются тщательной проверке. После проверки, руководитель компании, должен установить период, в течение которого нужно погасить выданную сумму.

Данные правила действуют абсолютно на каждого сотрудника организации, включая директора.

У многих специалистов, занимающихся данным вопросом, появляются проблемы в оформлении выдачи средств руководителю предприятия.

В таких ситуациях нужно учитывать такие особенности:

- Как сказано в ТК РФ, директор организации имеет с ней такие же трудовые отношения, как и другие сотрудники, поэтому процесс выдачи подотчетных средств директору ничем не должен отличаться от стандартного процесса.

- Второй особенностью является то, что директор предприятия должен сам заверить свое заявление. В случаях, когда организация имеет несколько директоров, процесс подписания заявления значительно проще: если средства выдать необходимо одному директору, то заверить его заявление вправе другой руководитель.

Из этого следует, что руководители организаций не имеют никаких льгот при получении средств под отчет: перед тем, как получить средства они должны пройти все процедуры проверки, как и остальные сотрудники, и на них также должен быть составлен приказ о выдаче денег под отчет руководителю.

Можно ли обойтись без распоряжения руководителя

Вступившие изменения в Указание Банка России № 3210-У от 11.03.2014 отменили обязательность заявления от сотрудника на получение и распоряжения руководителя на выдачу средств. Теперь выдать деньги подотчет можно на основании либо только приказа руководителя, либо заявления сотрудника с резолюцией директора.

На практике большинство бухгалтерских и кадровых работников продолжают требовать оба документа. Почему? Одного приказа недостаточно для ревизора, так как нет расчета суммы и обоснования целевого назначения подотчета. Проверяющий обязательно потребует обосновать сложившиеся расходы. Так и наоборот, заявление с резолюцией директора, но без официального распоряжения многие проверяющие признают недостаточным.

Чтобы исключить проблемы с проверяющими органами, налоговики рекомендуют сохранить старый порядок оформления выдачи: составлять и заявление, и распоряжение.

Общие моменты приказа о выдаче денег под отчет руководителю

Выдача подотчетных средств руководителю организации иногда допускается на основании распоряжения, которое будет содержать всю необходимую информацию и будет адресовано кассиру. Однако это противоречит законодательству, и, если налоговые органы нагрянут на предприятие с проверкой, то они могут привлечь организацию к ответственности.

Средства могут быть выданы на определенные цели, регулируемые указанием Центрального Банка РФ:

- покупка необходимых предметов;

- оплата расходов, потраченных на командировки;

- расчетов по договорам.

Также существует определенный алгоритм выдачи денег предприятия под отчет:

- Перед тем, как принять заявление от сотрудника о выдаче средств, нужно узнать, погашены ли все его предыдущие аналогичные задолженности.

- Если задолженность отсутствует – сотрудником должно быть составлено заявление на выдачу денег. Если же задолженность есть у сотрудника, то он не может получить новые средства, пока ее не погасит.

- Следующим шагом идет подписание документа руководителем организации, после чего сотрудником бухгалтерии должен быть оформлен и подписан РКО.

- После этого, сотруднику нужно обратиться со своим паспортом и РКО в кассу предприятия, и ему будут выданы средства. РКО должен быть подписан и кассиром, и получателем.

- Последним шагом является занесение данной операции в кассовую книгу.

После получения средств, как закончится срок предоставления средств, сотрудником должен быть предоставлен авансовый отчет. Сдавать его нужно в бухгалтерию. Сотрудники бухгалтерии проверяют, куда быть использованы средства с помощью подтверждающих документов (чеков и т.д.).

Условия, которые предъявляются к подтверждающим документам, а именно – чекам:

- в кассовых чеках должно быть хорошо пропечатано название покупки и реквизиты предприятия;

- товар должен быть приобретен в рабочее время;

- на товарном чеке должны быть и печать, и номер.

Также отчет проверяется на правильность оформления. Если нет каких-либо недочетов, то руководителю предприятия нужно будет подписать документ, после чего средства будут списаны.

Если была потрачена не вся выданная сумма, то ее остаток возвращается в кассу организации. Для этого нужно оформить приходный кассовый ордер (ПКО). Если же сотруднику на осуществление поставленной цели не хватило средств, то вся сумма перерасхода должна быть отправлена сотруднику на счет, указанный в авансовом отчете. Данная операция также должна быть оформлена РКО.

В ТК РФ сказано, если сотрудником в кассу не были возвращены подотчетные средства, то организация вправе данную сумму удержать из его зарплаты. Но на это должно быть дано письменное согласие сотрудника. Если работник не даст согласие на взыскание, то оно будет осуществлено на основании судебного решения, но взыскание не может быть более 20% от зарплаты сотрудника.

Как показывает практика, выдача подотчетных сумм имеет и другие нюансы, например:

- если сотруднику необходимо получить средства, но руководителя нет на рабочем месте, то операцию выдачи средств может оформить бухгалтер или финансовый директор на основании доверенности;

- многие руководители хотят получить средства без заявления, что является грубейшим нарушением, потому что средства должны выдаваться на основании заявления сотрудника, вне зависимости от его должности;

- сумма, которая превышает лимит в 100000 руб., выдается только в случае расчета наличными средствами с другими предприятиями.

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты: Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

Сроки выдачи денежных средств

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Авансовый отчет является документом, на основании которого происходит контроль за движением денежных средств и установление факта хозяйственной операции, потому что с ним в бухгалтерию сдаются первичные документы, подтверждающие этот факт.

В Положении необходимо написать о том, что отчет по форме АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

- в розничной торговле — товарный чек;

- в оптовой — накладная и счет-фактура;

- при оплате за услуги — договор, счет-фактура, акт приемки-передачи или универсальный передаточный документ.

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

Как правильно отразить возврат в бухучете, прочтите в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение 3 дней после указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Образец такого Положения вы найдете по ссылке.

Порядок выдачи подотчетных сумм

Предприятия в процессе финансово-хозяйственной деятельности могут своим работникам выдавать некоторые суммы в подотчет.

Подотчетными суммами называются денежные авансы, выдаваемые предприятием из кассы на расходы административно- хозяйственные, на расходы по закупке запасных частей, на расходы по командировкам, на проезд оплачиваемого льготного отпуска, а также различных работ, услуг для осуществления оперативной деятельности предприятия.

Выдача денег в подотчет из кассы в 2020 году: главные правила

В таких случаях обычно работнику выдаются наличные денежные средства под его ответственность для выполнения определённых действий по поручению организации.

Денежные средства выдаются под отчёт на административно-хозяйственные расходы.

Административно-хозяйственные расходы – это непроизводственные накладные расходы, связанные с содержанием административных служб и управлением предприятием в целом.

К административно-хозяйственным расходам относятся канцелярские, почтово-телеграфные расходы, приобретение материалов по мелкому опту в розничной торговле, закупки сельхозпродукции и расходы на прочие операционные нужды.

Выдача наличных денежных средств сотрудникам из кассы организации может производиться:

• либо под отчёт на хозяйственные и операционные расходы;

• либо в порядке возмещения произведённых сотрудником из личных средств расходов на нужды организации.

В соответствии с Порядком ведения кассовых операций выдача наличных денег из кассы организации производится по расходным кассовым ордерам типовой межведомственной формы КО-2 или надлежаще оформленным другим документам (платёжным ведомостям, заявлениям на выдачу денег и т.п.) с проставлением на этих документах штампа с реквизитами расходного кассового ордера .

При приобретении товарно-материальных ценностей делаются проводки:

Если сначала выдаются денежные средства под отчет:

Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса», 51 «Расчетные счета»– на выданную сумму соответственно при получении работником наличных денег из кассы предприятия или из кассы банка; см. оформление проводок

Дт10 «Материалы»

Кт71 «Расчеты с подотчетными лицами»- оприходованы приобретенные товарно-материальные ценности;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 71 «Расчеты с подотчетными лицами» — отражена сумма НДС, указанная в счете фактуре по приобретенным

Кт 71 «Расчеты с подотчетными лицами» — возвращены в кассу неизрасходованные денежные средства.

Если работник закупает ТМЦ за свой счет, а организация возмещает затраченные средства:

Дт 10 «Материалы»

Кт 60 «Расчеты с поставщиками и подрядчиками»- оприходованы приобретенные товарно-материальные ценности;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 60 «Расчеты с поставщиками и подрядчиками»- отражена сумма НДС по приобретенным

Кт 71 «Расчеты с подотчетными лицами»- отражена задолженность организации перед работником на основании авансового отчета;

Д т 71 «Расчеты с подотчетными лицами»

Кт 50 «Касса»- погашена задолженность перед подотчетным лицом по приобретению ТМЦ.

Если работник заключает договор о предоставлении организации возвратной ссуды на определенный срок в форме оплаты приобретенных товаров:

Дт 71«Расчеты с подотчетными лицами»

Кт73 «Расчеты с персоналом по прочим операциям» — отражена оплата физическим лицом ТМЦ за организацию (момент предоставления ссуды);

Дт 10 «Материалы»

Кт 71 «Расчеты с подотчетными лицами»- оприходованы приобретенные товарно-материальные ценности;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 71 «Расчеты с подотчетными лицами»- отражена сумма НДС по приобретенным

Кт 50 «Касса»- работнику из кассы возмещены расходы по приобретению ТМЦ.

Руководитель предприятия своим приказом должен установить размеры подотчётных сумм и сроки, на которые они выдаются.

Лица, получившие наличные деньги под отчёт, обязаны не позднее трёх дней по окончании срока, на который они выданы, предъявить в бухгалтерию отчёт об израсходованных суммах и произвести по ним окончательный расчёт. При наличии неизрасходованного остатка денежных средств этот остаток должен быть внесён сотрудником в кассу организации.

Выдача наличных денежных средств под отчёт производится при условии полного отчёта конкретного подотчётного лица по ранее выданному ему авансу.

Передача выданных под отчёт наличных денег одним лицом другому запрещается.

Сотрудники организации, уполномоченные производить закупку материальных ценностей (работ, услуг) для производственных нужд за наличный расчёт, должны быть заранее ознакомлены с нормативными ограничениями налично-денежного обращения, а также с требованиями, предъявляемыми к документальному оформлению таких операций.

Процесс приобретения за наличный расчёт материальных ценностей (работ, услуг) у организаций-изготовителей, организаций оптовой торговли и иных организаций – юридических лиц (кроме розничной торговли, общественного питания и аукционной продажи товаров), как правило, включает в себя несколько этапов, каждый из которых оформляется соответствующим документом:

1. Заключение договоров между юридическими лицами, регламентирующих их отношения, а именно договоров купли-продажи, подряда, договоров на оказание услуг и т.п.

Реализация товаров покупателю оформляется накладной (иногда накладная с подписями и печатями обеих сторон выступает в качестве договора купли-продажи).

Реализация работ (услуг) оформляется актом сдачи-приёмки, составляемым в дополнение к соответствующему договору.

2. Внесение наличных денег по заключённому договору в кассу организации-продавца оформляется приходным кассовым ордером по межведомственной форме КО-1. Покупателю выдаётся квитанция к приходному кассовому ордеру, которая заверяется печатью (штампом) организации-продавца.

Иногда организация-поставщик самостоятельно получает наличные деньги по заключённым договорам в кассе организации-покупателя через своих подотчётных лиц – инкассаторов, действующих на основании надлежаще оформленных доверенностей на получение денежных средств. В таких случаях организация-покупатель выписывает расходный кассовый ордер на имя гражданина, указанного в доверенности, и выплачивает по нему требуемую сумму при предъявлении этим гражданином документа, удостоверяющего его личность.

3. Не позднее десяти дней после отгрузки товара (выполнения работы, оказания услуги) или предоплаты (аванса) организация-поставщик обязана представить организации-покупателю счёт-фактуру.

Таким образом, выдача наличных денежных средств работникам организации может производиться для закупки материальных ценностей, для возмещения расходов по приобретению товаров для нужд организации, а также для выдачи сумм, причитающихся сотрудникам организации при убытии в командировку.

Установлены следующие основные ограничения в отношении выдачи наличных денежных средств под отчет:

– запрещается выдавать подотчетные суммы лицам, не являющимся работниками организации;

– запрещается выдавать подотчетные суммы при наличии непогашенной задолженности по ранее выданным подотчетным суммам;

– нарушением является выдача сумм лицам, которые не указаны в качестве материально ответственных лиц в соответствующем распорядительном документе. Как правило, перечень подотчетных лиц ежегодно отдается приказом руководителя организации в начале года.

Одновременно устанавливаются предельные размеры единовременной выдачи подотчетных сумм на конкретные цели, а также схема документооборота (порядок и сроки представления отчетности в израсходовании подотчетных сумм).

Данные ограничения не распространяются на случаи выдачи подотчетных сумм командированным работникам.

Учет сумм, выданных под отчет на административно-хозяйственные и прочие расходы, осуществляется на счете 71 «Расчеты с подотчетными лицами». На израсходованные подотчетными лицами суммы этот счет кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

При выдаче подотчетных сумм для выплаты заработной платы читателям следует учитывать общие требования трудового законодательства, регулирующие этот процесс.

В соответствии со ст. 136 ТК РФ:

– при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате;

– заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором;

– заработная плата выплачивается непосредственно работнику, за исключением случая, если иной способ выплаты предусматривается законом или трудовым договором.

Из этого требования, в частности, следует, что для того чтобы заработная плата могла быть выдана другому лицу (например, родственнику или коллеге заболевшего работника), как минимум, необходима доверенность, оформленная установленным порядком.

В противном случае выдача наличных денежных средств является незаконной, и в случае предъявления претензий работником, которому заработная плата была начислена, вся сумма выплаты может быть взыскана с кассира;

– заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором;

– для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы. Это обычно практикуется в некоторых государственных учреждениях и регулируется отраслевыми или ведомственными нормативными актами;

– при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня;

– оплата отпуска производится не позднее чем за три дня до его начала.

Согласно ст. 140 ТК РФ при прекращении трудового договора (увольнении работника) выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Составляем приказ о подотчетных лицах — образец 2020 — 2020

Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты:

- в шапке — наименование компании;

- дату (даты) составления/утверждения документа;

- Ф. И. О. и подпись руководителя;

- список физлиц с указанием Ф. И. О. и занимаемой должности, которым могут быть доверены средства под отчет;

- Ф. И. О. и подпись должностного лица, ответственного за выдачу подотчетных средств.

- информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств);

Расположение реквизитов при этом должно быть следующим: Приказ о подотчетных лицах образца 2020 годов должен содержать указание о предельном сроке, на который могут выдаваться деньги под отчет.

Дело в том, что в соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У срок, на который выдаются деньги под отчет, ничем не регламентируется, кроме распоряжения руководителя предприятия (путем издания упомянутого выше приказа). Однако существуют нормативные ограничения по конечной дате сдачи отчета — не позднее трех дней после завершения срока, на который были выданы средства под отчет.

Кроме того, по указанию № 3210-У с 19.08.2017 действует правило, что вновь под отчет могут быть выданы средства, даже если подотчетное лицо не отчиталось по предыдущей выданной авансом сумме.

О других нововведениях в расчетах с подотчетными лицами читайте . В связи с тем, что в приказе должно

Приказ о назначении подотчетных лиц

0 Работники, которые получают денежные средства на административно-хозяйственные и иные нужды и которые должны предоставлять отчет по расходованию денег в интересах работодателя, именуются подотчетными лицами или подотчетниками.

Типичные примеры подотчетников – это командируемые работники, а также работники, которые приобретают для работодателя ТМЦ.

В принципе, подотчетником может быть не только работник организации, но и, например, лицо, выполняющее работы по ГПД.

О том, как ведется бухгалтерский учет расчетов с подотчетными лицами, мы рассказывали в нашей . О том, как составить приказ о назначении подотчетных лиц, расскажем в этом материале. Кому выдавать денежные средства под отчет, работодатель решает сам. Издавать для этого какой-либо организационно-распорядительный документ, к примеру, приказ, в котором определять перечень подотчетных лиц, закон не обязывает.

В то же время, в зависимости от специфики деятельности и особенностей управления в организации такой приказ может издаваться.

Приказ составляется в произвольной форме. В нем указываются Ф.И.О., должности лиц, которым могут выдаваться денежные средства под отчет. Если в организации нет разработанного, скажем, Положения о расчетах с подотчетными лицами или аналогичной инструкции, в приказе можно зафиксировать, например, срок выдачи денежных средств под отчет, когда такой срок единый во всех случаях выдачи денежных средств, а также иные особенности выдачи подотчетных денег.

С приказом о выдаче средств под отчет необходимо ознакомить указанных в нем лиц. Приведем для приказа об утверждении перечня подотчетных лиц в организации образец его заполнения. Напоминаем, что приказ об утверждении перечня подотчетных лиц не является документом, на основании которого подотчетнику могут выдаваться наличные.

Для непосредственной выдачи денег потребуется либо соответствующий приказ работодателя на конкретную выдачу определенной суммы указанному лицу, либо заявление подотчетника, завизированное руководителем (). Подробнее об оформлении факта выдачи наличных подотчетнику мы рассказывали . О безналичной выдаче подотчетных средств мы рассказывали в отдельном , где приводили также образец соответствующего заявления работника.

Нужно ли каждый год обновлять приказ на подотчет

Понятие подотчетных денег Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е.

заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными. 6.3 Указания ЦБР от 11.03.2014 № 3210-У):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. Но в любом случае необходимо составить приказ о выдачи денежных средств.

Это распорядительный документ, которым оформляют выдачу денег подотчетным лицам (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Приказ на получение сумм оформляют при каждой выдаче. Обратите внимание, что последние изменения в Указание № 3210-У разрешают оформить как распорядительный документ, так и заявление от работника на выдачу с визой руководителя. Инфо Причем оформить документы надо как при выдаче наличных, так и при перечислении денег на карту работника.

Возможен вариант приказа об утверждении списка подотчетных лиц сразу на всех сотрудников, если в течение дня наличные выдают нескольким лицам. Обязательные реквизиты в этом случае остаются те же, что и в обычном приказе. Однако есть особенности – по каждому работнику надо отдельно прописать суммы и сроки.

- Важно

- Долги сотрудника по старым авансам не влияют на выдачу денег подотчет