Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 в кассовый порядок внесены изменения. Подробнее о них читайте:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Правила

Рассмотрим подробней предусмотренные правила подшивания кассовой книги.

Если же документ подразумевает под собой типовой журнал, который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей, причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию.

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу, к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах: 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы. Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года.

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать в территориальном представительстве налоговой службы.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2020 году».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Справка-отчет кассира-операциониста и онлайн-касса

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

Необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Структура кассовой книги (правила заполнения полей)

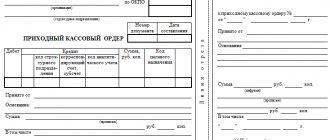

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет (чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги — электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. После выводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

Под итоговой суммой ставится подпись кассира или другого лица, ответственного за ведение книги. Также рассчитанные показатели каждого дня проверяются главным бухгалтером предприятия, что и подтверждается его подписью в конце листа.

Перечисленные правила касаются скорее организационных моментов, связанных с ведением книги. Далее стоит более подробно рассмотреть порядок ее оформления.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

См. также «Порядок внесения исправлений в кассовую книгу (нюансы)».

Где скачать титульный лист кассовой книги

Бланк титульного листа кассовой книги, а также все остальные страницы формы КО-4 можно скачать на нашем сайте.

У нас вы найдете и образец заполнения титульного листа кассовой книги. Его тоже можно скачать и, сохранив у себя на компьютере, заполнить свой документ по нашему примеру.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Источники: Указание Банка России от 11.03.2014 N 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Особенности применения унифицированной формы КО-4 в 2019 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер или бухгалтер, а при их отсутствии руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье «Организация работы кассы в бухгалтерском учете (нюансы)».

Особенности для электронных книг

Все реже осуществляется заполнение кассовой книги вручную, так как многие компании предпочитают переходить на электронный документооборот. Поэтому и этот документ заполняется в электронном виде. Чтобы выполнить этот процесс грамотно, учитываются следующие правила:

- как только документ будет полностью заполнен, он обязательно распечатывается;

- распечатанная документация сшивается и скрепляется подписью директора фирмы;

- если в фирме ответственное лицо занимается ведением кассового реестра в электронном виде, то допускается оформлять книгу поквартально;

- записи должны вноситься ежедневно назначенным лицом;

- обязательно указывается в начале дня остаток денег на счете, а в конце дня подводится итог на основании проведенных операций за один день работы;

- любые операции, реализуемые в течение дня, обязательно указываются в книге.

К преимуществам использования электронного варианта относится то, что если кассир по разным причинам допустит какую-либо ошибку, то ее можно будет легко и оперативно исправить.