Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ и документы строгой отчетности, сведения о которых подлежат внесению в журнал регистрации бланков строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Руководитель фирмы вправе самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Если в своей работе организация использует бумаги строгой отчетности — БСО, ею должна вестись книга учета БСО, которую следует своевременно заполнять.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008 об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем содержится основная информация о таких бланках.

Бухучет бланков строгой отчетности

Согласно упомянутым выше инструкциям по применению планов счетов, изготовленные или приобретенные бланки обязательно должны получить отражение в бухгалтерском учете. Они не являются материальными запасами, поэтому учет ведется по забалансовому счету 03 «Бланки строгой отчетности». Бухгалтер фиксирует количество БСО, которые находятся в учреждении на хранении или выданы сотрудникам. Для этих целей счет может быть разделен на субсчета 03.1 «Бланки строгой отчетности на складе», 03.2 «Бланки строгой отчетности в подотчете» и др.

В бухгалтерском учете поступление бланков отражается по кредиту счета 302 26 730 «Увеличение кредиторской задолженности по расчетам по прочим работам, услугам». Одновременно с этим следует отразить их поступление по дебету забалансового счета 03 «Бланки строгой отчетности». Основанием для учета становятся документы поставщика — накладные или акты выполненных работ. Метод двойной записи в данном случае не применяется: фиксируются только факты поступления бланков или их выбытия.

Способ оценивания бланков надо указать в учетной политике учреждения: либо по цене приобретения, либо, что на практике встречается чаще всего, каждый бланк за 1 рубль.

Учреждение обязано вести журнал по прочим операциям (форма 0504071) по счету 03 «Бланки строгой отчетности». Журнал подшивается вместе с первичными документами, свидетельствующими о движении БСО.

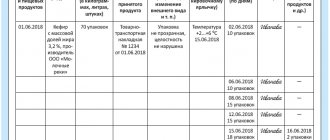

Кроме того, для каждого вида бланков ведется отдельная книга учета бланков строгой отчетности (форма 0504045). В ней указывается дата получения или выдачи бланков, их количество и стоимость. По итогу отчетного периода данные анализируются, и выводится остаток. Листы таких книг нумеруются, а сами книги должны быть прошнурованы и опечатаны.

Требования по ведению книги

Обязанность по ведению книги регистрации БСО закреплена законодательством — 06 мая 2008 года издано постановление о ведении книги учета бланков строгой отчетности №359.

Утвержденной формы этого документа не существует, поэтому организации вправе использовать утвержденную форму 0504045, которая используется в госучреждениях, или разработать собственную.

Страницы документа прошиваются и нумеруются.

Далее он подписывается директором и заверяется печатью организации (если она имеется)

Пример заполнения книги учета бланков строгой отчетности по форме 0504045

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу требуемого экземпляра. Также он занимается внесением записей в журнал.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Образец заполнения журнала учета бланков строгой отчетности

Кто заполняет книгу учета БСО и сколько хранится?

Порядок оформления и ведения книги учета должен быть утвержден локальным актом организации или предпринимателя. В этом документе должно быть названо конкретное должностное лицо, которое принимает на себя ответственность за получение, надлежащее хранение, учет и выдачу для использования в организации бланков строгой отчетности. С этим должностным лицом заключают договор о полной материальной ответственности. Именно это должностное лицо и делает записи в книге учета по мере поступления и выбытия бланков.

Как рассчитать среднесписочную численность работников? Приглашаем узнать формулу и алгоритм действий из статьи. Как открыть прачечную? Инструкция по созданию бизнеса приведена здесь.

Что делать, если утерян журнал кассира-операциониста? Тут находится ответ.

Срок хранения книги учета законодательно нигде не зафиксирован. Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем последние бланки, записи о которых в ней содержатся.

Таким образом, в приказе об учете и использовании бланков можно установить срок хранения книги учета как 5 лет со дня последней записи в ней. После этого срока книга вместе с корешками и испорченными и списанными бланками подлежит уничтожению. Кроме того, уничтожение книги возможно не ранее месяца после последней инвентаризации.

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО, процедура заполнения журнала учета БСО предполагает внесение информации о поступивших и выбывших документах. Это происходит следующим образом:

- при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество экземпляров. Указывается ФИО, должность и подпись ответственного лица;

- процедура выбытия документов оформляется подобно их приему.

Ошибочно заполненные листки выбрасывать нельзя, они прикладываются к журналу, а позднее списываются с помощью специального акта о списании, издаваемого по итогам проведенной инвентаризации. Использование журнала учета испорченных бланков строгой отчетности не является обязательным для организации.

Как заполнить?

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, скрепить подписями директора, главного бухгалтера и поставить печать предприятия

В налоговой регистрировать книгу не нужно.

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков. Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

- Наименование фирмы, название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена печать предприятия и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Наверх

Напишите свой вопрос в форму ниже

Заполнение книги

Инструкция заполнения:

- Строка «Учреждение» должна содержать полное название компании либо данные предпринимателя, которые соответствуют учредительным документам. Например, индивидуальный предприниматель Серов Ф. К. или ООО «Восток».

- Обязательно указывается название подразделения компании, которое оформляет журнал. Если организация не имеет структурных подразделений, в данной строке ставится прочерк.

- «Дата открытия» – поле, в которое нужно внести дату начала ведения журнала. В большинстве случаев она будет совпадать с датой приема первых бланков. Также поле «Дата закрытия» впоследствии будет содержать число, месяц и год окончания ведения журнала.

- «Код ОКПО». Это поле, которое должно содержать, в соответствии с уведомлением из Росстата, код ОКПО. В тех случаях, когда код не присваивался, в данном месте ставится прочерк.

- «Номер счета». Данное поле заполняется только в том случае, если книга заводится в организации, ведущей бухгалтерский учет, тогда в большинстве случаев указывается номер «006» – забалансовый счет.

- «Наименование». Данное поле служит для указания формы бланков. Это могут быть билеты, путевки, квитанции, абонементы и т. д.

- «Код формы» – в этом поле вносится информация о коде бланков. В тех случаях, когда на самом документе строгой отчетности нет данного кода, в поле можно ставить прочерк.

Книга учёта БСО: общие сведения

Учёт БСО для ИП, равно как и для организаций, ведётся в книге или журнале учёта БСО. Утверждённой законом формы нет. В Постановлении описаны общие рекомендации по составлению данной книги. Разберём их подробно. Книга учёта должна быть прошита и скреплена подписью и печатью (при наличии) предпринимателя. Для этого каждый лист нумеруют, делают отверстия дыроколом для сшивания и скрепляют верёвкой/ниткой, включая титульные листы. Концы верёвки завязывают и приклеивают на них листок бумаги, на котором ставятся дата, подпись предпринимателя и печать (при наличии). Таким образом, получается готовый к применению и опечатанный журнал для ведения учёта бланков. На пронумерованных страницах книги должно быть предусмотрено место для даты, подписи и печати ИП. По причине того, что при приёме или выдаче бланков требуется указывать дату, номер, количество, выдающие или получающие БСО лица, а также их подписи, то при формировании граф журнала следует предусмотреть для данных сведений соответствующие графы.

Как было сказано выше, утверждённой формы нет, и создать её можно самостоятельно или приобрести готовый экземпляр. Предприниматели могут книгу учёта БСО скачать и оформить в соответствии с приведёнными инструкциями. Примерный вариант содержания и общего вида книги представлен ниже. ИП на своё усмотрение может добавить или убрать необходимые графы.

Индивидуальный предприниматель также может книгу учёта БСО купить или заказать в типографии (по желанию). Но в любом случае нужно будет прошить и опломбировать (опечатать) в соответствии с требованиями. Заверять книгу в налоговой инспекции не нужно. При использовании АС (автоматизированная система) при печати данные о бланке автоматически заносятся в книгу учёта. Если из налоговой поступит запрос о предоставлении информации из АС, то предприниматель обязан её предоставить. В 1C также предусмотрена возможность формирования книги.