В предприниматели идут, чтобы создать собственный бизнес, зарабатывать большие деньги и стать, наконец, независимым от начальства. Начальников у предпринимателей действительно нет, но контроль за их деятельностью всё равно ведется, причём, многоуровневый. А вместо вызова на ковёр и выговора с занесением в трудовую, применяется другой действенный инструмент — штрафы ИП.

Штраф штрафу рознь

Если вы уже стояли перед выбором между ИП и ООО, то, наверняка, находили информацию, что штрафы на физических лиц в несколько раз ниже, чем на юридических. Это действительно так, если речь идет про штраф для ИП по КоАП РФ.

Этот кодекс регулирует наложение административных санкций, и для организаций они намного больше, чем для предпринимателей. Один из ярких примеров – штраф за размещение наружной рекламы без согласования с местной администрацией. Если такую рекламу обнаружат у , то он отделается суммой от трех до пяти тысяч рублей. Ну а если законодательство о рекламе нарушит юридическое лицо, то вилка штрафов здесь совсем другая – от 500 тысяч до 1 миллиона рублей.

А вот Налоговый кодекс различий между предпринимателем и организацией не делает. Все налогоплательщики за нарушение налогового законодательства отвечают одинаково, за небольшим исключением.

Учтите, что так называемые надзорные каникулы или периоды освобождения от плановых проверок распространяются только на неналоговые органы. Это Роспотребнадзор, Ространснадзор, Государственная инспекция труда, Росприроднадзор, Госпожнадзор, Росздравнадзор, и др. Сводный план таких проверок ежегодно публикуется на сайте Генеральной Прокуратуры.

Но кроме плановых, возможно проведение внеплановых проверок – по обращению лица, чьи права нарушены, или в случаях причинения вреда жизни и здоровью граждан, культурному наследию и окружающей среде. И хотя санкций в законах прописано много, поверьте, вполне можно спокойно работать, если знать основные и самые частые нарушения.

Перед вами ТОП-7 ситуаций для ИП, за которые вас могут оштрафовать. Просто держите их на контроле, это не так сложно.

Штрафы налоговой инспекции для ИП и ответственность

В п. 1 ст. 3 НК РФ прописано, что физические лица и организации должны выплачивать налоги и сборы в установленном порядке и в фиксированные сроки. Несоблюдение этого требования является существенным правонарушением, влекущим за собой налоговую, административную и даже уголовную ответственность.

Эти типы обязательств за неисполнение законодательства распространяются на различные субъекты деятельности. Административной и уголовной ответственности подлежат должностные лица организации, налоговые обязательства в этом случае возложены на налогоплательщика в целом. Ввиду этого принцип невозможности повторного взыскания штрафа за одно и то же нарушение фискальных норм не действует, ведь санкциям подвергаются разные субъекты. Кроме того, каждый тип ответственности за невыплату налогов и сборов имеет свое назначение: эти наказания призваны компенсировать вред, нанесенный бюджетной системе РФ, а административные и уголовные — возместить убытки, которые налогоплательщик причинил общественным отношениям.

Единственный фактор, объединяющий эти виды наказаний, — это присутствие общего события – правонарушения. Им является уклонение организации от выплаты фискальных сборов, налоговых штрафов для ИП, а также невыполнение обязанностей налогового агента.

Отсюда следует, что если директор предприятия или же главбух, менеджер и другие должностные лица были привлечены к ответственности на основании криминального законодательства, в дальнейшем предприятию могут предъявить и налоговые санкции. Об этом прямо говорится в п. 4 ст. 108 НК РФ: взыскание с фирмы штрафа за налоговое правонарушение не освобождает ее руководителей от административной, уголовной и прочей ответственности, если на то существуют законные основания. Именно поэтому при направлении материалов, собранных на налогоплательщика, в полицию и иные органы правопорядка фискальная служба не приостановит и взыскание с него всех причитающихся выплат за несоблюдение нормативных требований.

А вот индивидуальные предприниматели одновременно к различным видам ответственности не привлекаются, поскольку в статье 9 НК прописано, что в налоговых правоотношениях ИП является плательщиком – физическим лицом, а к одному и тому же субъекту не могут применяться двойные санкции. В этой ситуации предусматривается только один вид налоговых штрафов для ИП.

В соответствии с фискальным законодательством правонарушением в данной сфере является совершенное действие или преступное бездействие, которое и приводит к возникновению определенных обязательств (по статье 106 НК РФ). А пункт 5 статьи 108 гласит, что привлечение лица к ответственности за нарушение налогового законодательства не дает ему права не выплачивать положенные суммы сборов.

Эта установка предусматривает исключение, касающееся налоговых агентов. Они должны перечислять обязательные платежи в бюджет только из тех сумм, которые были удержаны ими у налогоплательщиков. Если этого не произошло, ничего взыскивать с агента нельзя, поскольку в фискальном законодательстве нет положения о том, что он обязан из собственных средств уплачивать налоги, не высчитанные с организации.

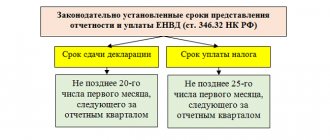

Несоблюдение графика сдачи отчётности

Если ИП работает сам, то обязательной отчётности у него немного. Например, на упрощённой системе всего одна годовая декларация, а на ПСН деклараций нет вообще.

Но всё меняется, когда предприниматель нанимает работников. Отчётов здесь несколько видов, некоторые сдаются раз в квартал, но есть и ежемесячные. О том, что и куда сдавать в соответствии с выбранным режимом, можно узнать в нашем налоговом календаре.

Минимальный штраф за несданную налоговую отчётность, в том числе, нулевую – 1 000 рублей. За отчётность по работникам штраф для ИП зависит от конкретной формы. Так, для ежемесячного отчета СЗВ-М сумма зависит от количества сотрудников – 500 рублей за одного человека.

Самые высокие штрафы – по статистическим формам. Росстат добился принятия для ИП таких санкций по статье 13.19 КоАП РФ:

- от 10 до 20 тысяч рублей за первое нарушение;

- от 30 до 50 тысяч рублей за повторное нарушение.

Cроки сдачи в Росстат специфические. Раз в пять лет этот орган проводит сплошное наблюдение за деятельностью малого бизнеса (последний раз проводилось за 2020 год). А в промежутках между наблюдениями отчётность сдается выборочно, по запросу статорганов. Но лучше заранее узнать на сайте Росстата, надо ли вам отчитываться и когда.

Что может грозить ИП и юридическим лицам за неуплату налогов

Регистрируясь в качестве индивидуального предпринимателя (далее – ИП) немаловажную роль играет выбор системы налогообложения. Если сам предприниматель далек от экономического вопроса ведения бизнеса, то лучше не углубляться в этот вопрос лично, а нанять специалиста, который поможет в ведении бухгалтерского и налогового учета. Ведь ИП с момента регистрации несет ответственность за свои действия, в том числе за совершение правонарушений и преступлений, установленных действующим законодательством.

Отсутствие налогового учёта

Бухучёт предприниматели не ведут, но кроме бухгалтерского, есть и другой учёт – налоговый. К этому виду учёта относятся не только декларации, но и специальные книги учёта доходов и расходов, разработанные для всех режимов, кроме ЕНВД.

Книги доходов и расходов – это регистры налогового учёта, и за их отсутствие налагается штраф от 10 до 30 тысяч рублей по статье 120 НК РФ (если неведение учёта не привело к занижению налога). Если же при проверке выяснится, что в результате отсутствия учёта налог к уплате был занижен, то штраф составит уже 40 тысяч рублей.

Кроме книг учёта и деклараций на режимах, которые требуют подтверждения расходов (ОСНО, ЕСХН, УСН Доходы минус расходы), надо правильно оформлять первичные документы. Ошибка в их оформлении может привести к тому, что налоговики не признают сумму рассчитанного налога, соответственно, начислят штраф.

Если вы нанимаете персонал или работаете на режиме, требующим подтверждения расходов, советуем доверить учёт специалистам 1С:БО. Это намного дешевле, чем нанимать бухгалтера в штат.

Бесплатное бухгалтерское обслуживание от 1С

Какие действуют штрафы за неподачу налоговой декларации ИП в положенный срок

Чем же может грозить не предоставленная вовремя декларация? Минимальный размер штрафа за такое нарушение — тысяча рублей. Это нижняя граница санкций, указанная в НК, ее применение возможно только при благоприятных обстоятельствах. Однако, если расчет штрафа выдает меньшую сумму, ее все равно увеличат до тысячи. Время задержки в этой ситуации не имеет существенного значения. Одинаковые штрафы применяются при просрочках и на один день, и на месяц.

Если вы не только опоздали с предоставлением декларации, но и вовремя не перечислили налоговый штраф для ИП, его сумма может возрасти еще существеннее. В этом случае она попадет в зависимость от размера долга и периода задержки (он измеряется в месяцах).

Каждый месяц просрочки влечет за собой штраф в размере 5% от невыплаченного налога. При этом он не может превышать 30% и быть меньше тысячи рублей. Если же налоги были перечислены, а вы лишь не подали нужную отчетность об этом, санкция ограничится тысячей рублей.

Если вы задержите декларацию дольше чем на декаду, налоговая служба имеет право заблокировать ваши счета для всех перечислений, кроме обязательных (заработные платы, алименты и пр.).

Запрет на использование счета снимут на следующий день после того, как вы предоставите необходимые данные.

Штраф за неподанную информацию о среднесписочной численности — 200 рублей за один документ.

Штраф за задержку расчета 6-НДФЛ — 1000 рублей за каждый месяц со дня, установленного для предоставления.

Недоимка налога из-за уменьшения налогооблагаемой базы от неверно определенных доходов и расходов и других причин, приведших к ошибкам в подсчетах, а также иных незаконных действий, влечет налоговый штраф для ИП в 20% от невыплаченной суммы.

В качестве примера приведем следующий случай: по итогам календарного года был рассчитан налог УСН (доходы за вычетом расходов) в объеме 20 тысяч рублей. Эту сумму уплатили в бюджет в положенные сроки. Однако налоговая проверка показала, что часть расходов была исчислена неправильно, в результате чего произошло незаконное занижение налогооблагаемой базы. Сумма обязательных платежей была пересчитана и оказалась равна 30 тысячам рублей. Следовательно, размер недоимки составил 10 тысяч рублей. Помимо нее предпринимателю придется выплатить и штраф в размере 20% от этой суммы, то есть 2 тысячи рублей.

Такие нарушения могут облагаться и куда большим штрафом для ИП — до 40% от задолженности в случае, если будет доказан злой умысел налогоплательщика.

Важно! Если вы не представите такой расчет, то будете выплачивать штраф в тысячу рублей каждый месяц, пока не устраните нарушение. Если же в предъявленных бумагах обнаружится недостоверная информация, вам выпишут еще по 500 рублей взысканий за каждый такой документ. К слову, штраф в 200 рублей за нарушение сроков сдачи 2-НДФЛ также будет сохранен. Таким образом, недобросовестному работодателю могут грозить санкции в довольно крупном размере.

Не менее важно! Если предприниматель не представит форму 6-НДФЛ, налоговая служба будет иметь законные основания заблокировать его счета. Эта обеспечительная мера применяется в том случае, если документы не сдаются дольше декады после установленного срока.

Читайте материал по теме: Как перейти на УСН

Нарушение правил уплаты налогов

Налоги предприниматель должен платить вовремя и в полном размере. Сроки уплаты на разных системах налогообложения тоже указаны в нашем календаре. Штраф за неуплату налогов ИП по статье 122 НК РФ составляет 20% от суммы неуплаченного налога.

Кроме того, предприниматель при наличии работников становится налоговым агентом, поэтому должен удержать с их доходов НДФЛ и перечислить его в бюджет. За нарушение сроков перечисления этого налога штраф налагают на ИП по тем же правилам, т.е. 20% от не перечисленной суммы.

Неуплата НДФЛ предпринимателем — налоговым агентом

Предприниматель, имеющий сотрудников, а также выплачивающий денежные средства физлицам по договорам гражданско-правового характера в силу п. 1 ст. 226 НК РФ обязан исчислить, удержать с указанных выше лиц и перечислить в бюджет налог на доходы физлиц (НДФЛ).

Налоговые агенты — предприниматели должны удержать НДФЛ при фактической выплате доходов физлицу (п. 4 ст. 226 НК) и перечислить удержанные денежные средства в бюджет не позднее чем на следующий день (п. 6 ст. 226 НК).

По ст. 123 Налогового кодекса:

- неправомерное неудержание НДФЛ;

- неправомерное перечисление удержанных денежных средств в бюджет;

- неполное удержание и/или перечисление —

наказываются штрафом в размере 20% от денежной суммы, которая подлежала удержанию/перечислению.

Неуплата страховых взносов

Каждый предприниматель, независимо от наличия доходов от бизнеса, должен платить страховые взносы за себя. Срок уплаты обязательной суммы взносов – в любое время не позднее 31 декабря текущего года.

Для дополнительного взноса в сумме 1% от годовых доходов, превышающих 300 тысяч рублей, установлен другой срок уплаты. Если вы получили в 2020 году доход выше этого лимита, то дополнительный внос можно заплатить до 1 июля 2020 года.

Надо ли платить штрафы ИП за неуплату страховых взносов? Это зависит от того, правильно ли были рассчитаны взносы. По мнению Минфина (письмо от 24 мая 2020 г. N 03-02-07/1/31912), наказывать ИП за неуплату страховых взносов штрафом нельзя, если их сумма не была занижена намеренно или по ошибке.

Соответственно, если взносы начислены верно и правильно отражены в своевременно сданной отчётности или расчёте, то нарушение срока их уплаты приведёт только к начислению пени, но не к штрафу.

Бесплатная консультация по налогообложению

Что с формами в страховые фонды

Если мы говорим о формах за 2020 год, то тут все по-прежнему:

Штраф за не вовремя представленный отчет РСВ-1 рассчитывается также в размере 5% по полным и неполным просроченным месяцам. Вот только сумма, от которой считаются эти 5%, рассчитывается по-другому. Вам нужно считать 5% от суммы взносов, посчитанных за последние три месяца по несвоевременно сданному отчету.

Пример: Вы несвоевременно сдали РСВ-1 за 6 месяцев — штраф нужно читать с взносов за апрель + май + июнь. Если речь идет о РСВ-1 за год, то штраф считаем с взносов за октябрь + ноябрь + декабрь.

У штрафа есть границы: нижняя граница равна 1 тыс. руб. — минимальный размер штрафа; верхняя граница составляет 30% от взносов за последние три месяца.

А вот с формой 4-ФСС все несколько сложнее, потому что считать надо два штрафа. Почему два? Потому что в форме отражаются сведения двух типов: взносы по временной нетрудоспособности и о взносы по травматизму. Получается, штраф считается по каждой из сумм.

Первая сумма рассчитывается также как и штраф по РСВ-1: за все полные и неполные месяца опоздания в виде 5% от размера взносов за последние три месяца. Минимальные и максимальные границы штрафа аналогичные.

Вторая сумма будет зависеть от величины просроченного периода:

- если вы задержались с отчетом на срок до 180 дней (включительно), штраф равен 5% за полные (и неполные) просроченные месяца от сумы взносов по отчету. Минимальный размер штрафа – 100 рублей, максимальный – 30% от взносов по отчету;

- если вы задержались с отчетом на срок больше 180 дней, штрафные санкции будут складываться из нескольких составляющих:

- штрафа по ставке 30% от суммы по отчету за все полные и неполные просроченные месяца;

- фиксированной суммы;

- 10% от взносов по отчету за каждый месяц (также полный и неполный) свыше 181 дня просрочки.

Минимальный размер этого штрафа установлен в размере 1 тыс. руб.

В итоге нижняя граница денежных санкций за просрочку 4-ФСС складывается в 1 100 рублей.

Важно! С 2020 года страховые взносы переданы в ведение налоговой службы, соответственно, и отчитываемся по ним в налоговую, сдав единый расчет по страховым взносам. За его просрочку и несвоевременную уплату самих взносов в 2020 году грозят санкции, аналогичные штрафам за подачу деклараций и неуплату налога. О них мы рассказывали в первой части статьи.

Отсутствие договора с работником ИП

Индивидуальный предприниматель – такой же работодатель, как и организация. Со своим работником надо обязательно заключить письменный договор – трудовой или гражданско-правовой. Штраф ИП за неоформленного работника предусмотрен статьёй 5.27 КоАП РФ. Это сумма от 5 до 10 тысяч рублей.

Если же это правонарушение обнаружат повторно, то штраф ИП за неоформленного работника существенно вырастет и составит уже от 30 до 40 тысяч рублей.

Причём, наказать предпринимателя по этой статье могут, даже если в бизнесе ему помогают члены его семьи. Доказывать, что помощь родственников была безвозмездной, непостоянной и не имела характера трудовых отношений, скорее всего, придётся в суде.

Налоговая ответственность

Обратите внимание — физические лица также несут ответственность за неуплату налогов. В случае неуплаты налогов на сумму свыше 3 тысяч рублей и сроком просрочки свыше 6 месяцев, налоговая служба вправе обратиться в суд с требованием принудительного изъятия долга. Ответственность за неуплату налогов физическим лицом предусмотрена статьей 198 УК РФ

Пени начисляется со дня, следующего за последним днем уплаты платежа. Так, если оплата должна была произойти максимум 10 января, то 11 января – первый день начисления пени. Если за время начисления пени ставка менялась, то расчет производится по периодам, дифференцированно.

Неприменение кассового аппарата

После вступления в силу изменений о порядке применения ККТ осталось совсем немного ситуаций, когда допускается отсутствие кассового аппарата.

Несмотря на сопротивление бизнеса, онлайн-кассы с середины 2017 года обязательны для торгующих на режимах ОСНО, УСН и ЕСХН. А с середины 2020 года право работать без кассы потеряли и предприниматели на ЕНВД и ПСН.

Небольшая отсрочка (до 1 июля 2021 года) для установки ККТ предусмотрена для ИП без работников, которые занимаются:

- оказанием услуг;

- выполнением работ;

- продажей изделий собственного производства.

Система налогообложения, на которой работает ИП, значения не имеет.

Кроме того, работа без ККТ теперь невозможна при приёме онлайн-оплаты, а также при получении оплаты напрямую на расчётный счёт ИП, если покупателем является обычное физлицо. Санкция за отсутствие кассового аппарата установлена статьей 14.5 КоАП РФ. Это от ¼ до ½ от суммы продажи, но не менее 10 тысяч рублей.

Например, если зафиксирован факт продажи на сумму 30 тысяч рублей, то штраф может составить 15 тысяч рублей. А если покупка была копеечной, рублей на 100, то всё равно взыщут 10 тысяч рублей. То есть, в этом случае штраф за отсутствие онлайн кассы для ИП будет больше суммы продажи в 100 раз!

Суть пени за неоплату

Прежде всего, нужно учитывать тот факт, что на сумму невыплаты ежедневно начисляются дополнительные деньги, начиная с последней даты, когда должна была бы совершаться транзакция. Для того чтобы уведомить должника о необходимости уплаты, ему на официальный адрес ФНС отправляет уведомление. Там указывается, сколько есть долга, срок, в который необходимо его погасить, а также размер пеней, сложившийся на день отправки уведомления.

В сообщении указывается перечень последствий в виде мер взыскания, которые будут применяться при неисполнении законных требований. Обычно чтобы избежать обращения налоговиков в суд, необходимо перечислить налог на имущество и пени для физических лиц в течение 8 дней. Период отсчета будет начинаться с момента получения бумаги, но в требовании вполне могут прописать и другие сроки.

Важно! При отправке уведомления заказным письмом с помощью почты, налоговые инспекторы считают его полученным после истечения шести рабочих дней. То есть, даже если письмо отправили на недействительный адрес, налогоплательщик будет считаться получившим уведомление. Такая норма регламентирована в статье 69 НК РФ.

Размер пени по налогу на имущество в 2020 году, начисление которой будет сделано человеку, может рассчитываться с помощью простой формулы, которая требует умножения суммы задолженности на количество дней просрочки уплаты налога, начисленного на имущество конкретных физических лиц, а затем результат умножается на 1/300 ставки рефинансирования Центробанка. Последнее значение постоянно меняется и нужно оперировать величиной, установленной на момент возникновения задолженности.

Ведение деятельности без лицензии

Из лицензируемых направлений для предпринимателей доступны только автоперевозки пассажиров, фармацевтическая, медицинская, образовательная и частная детективная деятельность. Отсутствие лицензии, если она обязательна, наказывается по статье 14.1 КоАП РФ – на сумму от 4 до 5 тысяч рублей с возможной конфискацией изготовленной продукции, орудий производства и сырья.

Что касается крепкого алкоголя, реализация которого предпринимателями запрещена, то для этого в Административном кодексе есть специальная статья 14.17.1. Согласно этой норме санкции для ИП за продажу алкоголя без лицензии составляют от 100 до 200 тысяч рублей с обязательной конфискацией алкогольной и спиртосодержащей продукции.

ИП за продажу алкоголя без лицензии не наказывают только в случае, если он реализует не крепкий алкоголь, а пиво. При этом для продажи пива установлены определённые требования, которые тоже надо соблюдать.

За что могут оштрафовать ИП

Если несколько причин, по которым ИП могут грозить штрафы:

- ИП нарушил сроки сдачи отчетности (налоговой, статистической);

- ИП не оплатил налоги и взносы в положенный срок;

- предприниматель работает без лицензии, но она должна быть;

- нарушение кассового учета;

- ненадлежащее ведение КУДиР;

- не открыт нужный ОКВЭД.

Помимо налогового ИП может получить и административный штраф. Его сумма по КоАП значительно меньше, чем для ООО. К примеру, если ИП разместил рекламу, которую не согласовал с местными властями, его ждет самый большой штраф в сумме 5 тыс. руб., а ООО — 1 млн руб. Но, это только, если речь идет об административных правонарушениях, при налоговых все равны.

Возможны штрафы в ходе любой налоговой проверки ИП (камеральной, выездной), трудовой инспекцией (если наемные работники трудятся без заключения договора) и иными структурами, которые отвечают за безопасность людей и окружающей среды.

Далее рассмотрим подробнее наиболее распространенные штрафы, предусмотренные для ИП.

Штраф предпринимателю за отсутствие ИП

По закону, если физ. лицо получает регулярный доход от продажи своей продукции, оказания услуг, любых перепродаж, он обязан встать на учет в налоговых органах, открыть ИП или зарегистрироваться как самозанятый, сдавать отчеты (если они предусмотрены) и платить налоги.

О том, что деятельность ведется, а налоговый статус отсутствует, фискалы могут узнать случайно — из соц. сетей, объявлений рекламного характера, размещенных на специальных площадках, закупок контрольных услуг, к примеру, ремонт автомашины, парикмахерские услуги, из сведений банков о пополнении карты, причем одинаковыми суммами и т. д. Речь идет именно о получении регулярного дохода, а не какой-либо разовой сумме. Получение дохода должно быть зафиксировано подтверждающими документами, составлен протокол о нарушении, виновный будет вызван в инспекцию для дачи пояснений.

Если факт нарушения будет подтвержден, физическое лицо привлекут к ответственности в виде административного штрафа (полученный доход до 1 млн руб. за год), либо речь пойдет об уголовной ответственности (если полученные доходы гораздо выше). А также нужно заплатить все налоги и, соответственно, пени с них. Таким же образом будет рассматриваться дело в отношении физического лица, который закрыл ИП, но продолжает получать доход.

Рекомендуем прочитать: Где выгодно открыть расчетный счет для ИП: сравнение тарифов на РКО и отзывы.

Штраф ИП за неуплату налогов

Если в ходе камеральной проверки выяснится, что налоговая база была занижена и вы не оплатили налог вовремя (это может быть просто техническая ошибка), налоговая начислит штраф. А также ИФНС потребует заплатить сумму просроченного налога. Ко всему этому добавятся еще и пени за несвоевременную уплату.

Поэтому сданную отчетность лучше лишний раз перепроверить, и, если вы обнаружили ошибку, нужно срочно заплатить недостающий налог и отправить в налоговую уточняющую декларацию. Таким образом, можно будет избежать штрафа и пеней.

Если будет доказан преступный умысел ухода от уплаты налогов, а сумма недоимки будет более 900 тыс. руб. за последние три отчетных периода, на ИП может быть заведено уголовное дело. Максимальная сумма штрафа при этом достигает порядка 500 тыс. руб. В зависимости от степени тяжести правонарушения может быть рассмотрен вопрос ареста на срок от полугода до трех лет.

Штрафы ИП за отсутствие лицензии

Если ИП оказывает деятельность в одной из сфер, подлежащих обязательному лицензированию:

- пассажирские перевозки;

- медицинская деятельность;

- образовательная;

- фармацевтика;

- детективные услуги

и не имеет должным образом оформленной лицензии, то штрафа не избежать. А также все сырье, изготовленная продукция и оборудование может подлежать конфискации.

Если в ходе проверки обнаружится, что ИП торгует крепким алкоголем (что ему запрещено по закону), штрафные санкции будут внушительных размеров — от 100 до 200 тысяч рублей. Вся алкогольная продукция будет конфискована. Данное правило не касается реализации пива. Им ИП может торговать соблюдая установленные правила.

Штраф ИП за КУДиР

Все операции, которые были у ИП в течение года, необходимо регистрировать в книге доходов и расходов. За ее отсутствие также предусмотрены штрафные санкции. Исключением являются те предприниматели, которые работают на ЕНВД. На УСН «Доходы» и патенте заполняется только доходная (поступления от продаж) часть книги.

Рекомендуем прочитать: Какую отчетность ИП сдает в налоговую и фонды: виды, правила, даты и сроки.

Штраф ИП за несдачу отчетности

Если у вас открыто ИП, но фактически вы не работаете, отчетность сдавать все равно придется. Она будет с нулевыми показателями. Исключение — декларация по ЕНВД. Она не может быть нулевой: в ней всегда проставляется физический показатель, который не зависит от того, ведется деятельность или нет. Поэтому во избежание лишних налогов, на время приостановки работы, нужно подавать в налоговую соответствующее уведомление.

Если у вас есть наемные работники вам придется отчитываться перед ПФР и фондом соцстраха, где также предусмотрена ответственность за несдачу отчетности в срок.

Штрафы на ИП в торговле

Если ваш продавец нарушил правила торговли, ответственность за данный проступок будет лежать все равно на вас, в данном случае, как на работодателе. Это может быть продажа пива и сигарет несовершеннолетним или что-то иное. Дальше уже ваше право — наказывать ли работника за причиненный ущерб.

Если в магазине будет обнаружена незаконная реализация алкогольной продукции, то с вами будет разбираться ОБЭП. Размер штрафных санкций зависит от выявленных правонарушений.

Нововведения 2020 года касательно пени на налоги

С начала 2020 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2020 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). | Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. | Формула расчёта пени для юрлиц для первых 30 дней просрочки Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2020 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2020 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2020 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2020 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2020 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2020 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Административная ответственность за неуплату НиС

ИП, в случае, если они производят расчет налогов самостоятельно, признаются должностными лицами и подлежат ответственности по КоАП РФ.

Таблица № 2. Административная ответственность

| Вид правонарушения | Комментарий | Статья КоАП РФ | Применяемые санкции |

| Грубое нарушение требований к бухучету и финотчетности | Под данным правонарушением понимается искажение данных, указание заведомо ложных сведений в документах бухгалтерской отчетности, приведшее к занижению суммы НиС (не менее, чем на 10%), подлежащих уплате в бюджет, внесение в первичные документы операций, вообще не имевших место быть и т.п. | Ст. 15. 11 | 5 000 – 10 000 руб. Повторное правонарушение – 10 000 – 20 000 руб. или дисквалификация на срок от 1-2 лет |

Налоговые риски

С момента регистрации в качестве индивидуального предпринимателя гражданин берет на себя ответственность за совершенные правонарушения в соответствии с регламентом НК ФР. Одни из самых распространенных проблем, встречающихся в деятельности ИП, – нарушение сроков сдачи деклараций, а также несвоевременные или неполные платежи по налогам и сборам.

Предприниматель обязан уплачивать бюджету государства суммы сборов по налогу на автомобили легковые и грузовые, недвижимое имущество, а также взносы в фонд пенсионного страхования за себя лично и своих наемных работников. Дополнительно ИП выступает в роли налогового агента: обязуется производить отчисление, удержание и перечисление НДФЛ региональной казне.

Причинами отклонений от законодательного регламента могут стать банальные ошибки самого предпринимателя, его бухгалтерии. Если предоставить отчетность с опечатками, некорректными расчетами, уже возникают проблемы с инспекцией. Обострит конфликт ситуация с неплатежами. Часто на практике деньги перечисляют по ошибочным реквизитам. Если перепутать КБК, финансы будут числиться на другом лицевом счете переплатой, а по основному обязательству начнут начисляться пени и штрафы.

Дополнительно ИП может оказаться в сложной финансовой ситуации из-за нестабильной ситуации на российском и международном рынке. Высокая конкуренция приводит многие компании к состоянию кризиса, снижается платежеспособность и исполнительность по сделкам, обязательствам по налогам и страховым взносам. В критическом положении ИП может грозить банкротство и полная ликвидация.

Каждый индивидуальный предприниматель обязан вовремя уплачивать налоги

Чтобы избежать проблем с контролирующим органом, необходимо сохранять все первичные документы, своевременно отражать операции по регистрам учета дохода и затрат. Нельзя просто придумывать цифры, не стоит забывать, что инспекция вправе устроить проверку за любое время. Когда камеральный или выездной контроль покажет грубые нарушения, выявит факт невыплаты сборов, неплательщика привлекут к ответственности по НК РФ.

Самая легкая форма наказания – пени, более жесткая – штрафы. Дополнительно предпринимателя ожидает арест расчетных счетов в банке, ограничение распоряжения имуществом и финансовыми активами, запрет регистрационных действий. Оштрафовать могут как должностное лицо, так и руководителя. По самым проблемным ситуациям виновные будут привлечены не только к административной, но и к уголовной ответственности.