Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

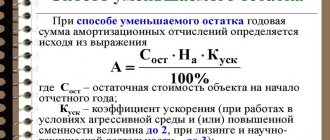

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

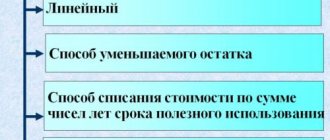

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Законодательное регулирование данного вопроса

На территории РФ Госкомстатом распространена однотипная форма бланка акта списания основных средств ОС-4.

Она утверждена в его Постановлении под №7 от 21.01.2003 г. Документ составляет комиссия

для снятия с учета непригодных ОС.

На предприятиях данный бланк рекомендован к применению для списания любого имущества из категории ОС, кроме транспортных средств. Для транспорта

нужно применять другую унифицированную форму ОС-4а. Для снятия с учета из-за непригодности одновременно

группы объектов

применяют бланк ОС-4б.

При выбытии имущества, числящегося в составе ОС предприятия, при продаже или передаче другой организации, оно должно быть списано с учета на основании оформленного и подписанного сторонами ОС-1.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Состав формы

Данная форма состоит из титульной части и трех разделов (таблиц):

- Первую таблицу оформляют на основе акта приема-передачи ОС, который формируется при поступлении объекта в учет организации. Эта таблица содержит в себе общие сведения об объекте, сроке его использования, а также о размере амортизации, начисленной за время эксплуатации.

- Во второй таблице прописываются основные особенности ОС, а также наличие в нем драг. металлов и драг. камней.

- Третья таблица предназначена для перечисления расходов на списание и демонтаж объекта. В большинстве случаев при демонтаже остаются некоторые материалы, которые можно использовать в дальнейшем. Их приходуют в качестве материальных ценностей. Стоимость этих ценностей также отражают в таблице.

Бланк акта по форме ОС-4 приведен ниже.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Что такое ОС-4

Это унифицированная форма списания основных средств, утвержденная Постановлением Госкомстата РФ No7 от 2003 года.

Важно: в современной бухгалтерии и деловодстве применение именно унифицированных форм не обязательно, благодаря чему предприятие ориентируясь на образец вправе разработать внутренний документ.

Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта.

Акт заполняется после полного установления о непригодности оборудования и на его основании фиксируется запись в инвентарную карточку о ликвидационном процессе.

Списание основных средств означает исключение суммы стоимости объекта с бухгалтерского баланса.

Ликвидация объекта – это не только его списывание, но и прекращение начисления амортизационных сумм. Акт же является основой для исключения из баланса ликвидированного объекта.

Кстати, ликвидировать имущество не обязательно, однако при его хранении оно будет учитываться в балансе предприятия, тогда объект будет иметь статус существующего и эксплуатируемого.

В каком порядке проводится списание ОС и подготовка необходимой документации – смотрите тут:

Кто обязан составлять документ

Перед заполнением данного акта и проведением мероприятия ликвидации формируется комиссия, в которую должны включиться ответственные лица, бухгалтер, независимые эксперты.

Они должны установить:

- Причину износа оборудования, особенно если он преждевременен;

- Ответственных лиц за поломку оборудования, тем более если это непредвиденная ситуация;

- Целесообразность ремонта на основании изучения технической документации и выводов экспертов;

- Доступность использования какой-то его части или отдельных деталей;

- Если восстановление невозможно, обязаны составить акт осмотра с определенными выводами о ликвидации объекта;

- На основании данного документа составляется этой же комиссией акт списания.

Важно: подписывают документ все члены комиссии и бухгалтер, а утверждается руководителем или уполномоченным лицом.

Что содержит унифицированная форма

Унифицированная форма складывается из 3 разделов и титула.

Содержание листов следующее:

- Титульный отдел является носителем:

- Реквизитов предприятия и наименования;

- В нем указывается дата списания и номер документа;

- Подразделение в котором произошло списание;

- Ответственное лицо;

- Основание для списания.

- В 1 разделе идет полное описание состояния объекта на момент списания:

- Технические и индивидуальные данные;

- Первоначальная стоимость и на момент списания;

- Период эксплуатации;

- Суммы ежемесячной амортизации. Здесь вы прочтете, что такое амортизация основных средств простыми словами;

- Восстановительная стоимость.

Все сведения берутся из бухгалтерского баланса и приемочных актов.

- Во 2-м разделе идет краткая характеристика объекта также на основании приемочных документов, наличие в нем драгметаллов и прочих ценных составляющих.

В этом же разделе указываются выводы комиссии о целесообразности его восстановления.

- 3-й раздел является носителем информации о затратах, необходимых для списания и о наличие ТМЦ, которые останутся при демонтаже объекта и возможности их применения.

Бланк формы ОС-4.

Важно: если из строя выбыло сразу несколько объектов их списание доступно оформить единым документом.

Образец заполнения формы ОС-4.

Отличия между формами ОС-3 и ОС-4

Уже ясно, что форма ОС-4 используется для списания основных средств в случае их непригодности и ликвидации.

Заполняется этот документ после полного обследования объекта и получения надлежащих выводов экспертов, что он восстановлению не подлежит.

Форма ОС-3 заполняется в результате приема оборудования после капитального ремонта, реконструкции, восстановления, то есть она является приемочным документом основных средств при поступлении их обратно на предприятие после ремонтных работ.

Также в отличие от формы ОС-4 данная форма располагает только 2-я отделами.

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Заполненный документ будет выглядеть так.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2020 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Правила составления акта списания ОС

Акт списания заполняется ответственным за ОС сотрудником.

Формируется акт в 2-х экземплярах:

- Первый необходим для бухгалтерии с целью отражения выбытия имущества из оборота;

- Второй хранится у материально-ответственного лица и является основанием для передачи имущества на склад.

Разделы бланка размещены в виде таблиц на 2-х листах:

- Шапка документа или титульный раздел содержит все необходимые реквизиты и сведения о лицах, составляющих документ, а также утверждение руководителя;

- 1 раздел складывается из 9 граф таблицы, 7 графа в данном разделе заполняется только в случае проводимых ранее восстановительных работ;

- 2 раздел заполняется только в том случае, если объект содержит драгметаллы и драгоценные камни;

- 3 раздел является носителем информации о затратах на демонтаж оборудования – строка «Итого» содержит полную стоимость затрат за минусом стоимости возможных в дальнейшем использовании деталей и выводится итоговая стоимость списанного объекта.

Важно: заполнение акта происходит только в случае ликвидации объекта, если он перешел в безвозмездное пользование другому предприятию или был продан заполняются другие формы выбытия ОС.

Пример заполнения акта списания ОС.

Как избежать ошибок

Весь процесс списания основных средств должен выполняться по четко отлаженным этапам, которые полностью соответствуют требованию законодательства.

Чтобы не произошло ошибок при заполнении документации необходимо:

- Собрать уполномоченную комиссию на основании приказа руководителя. Как составить – читайте по ссылке.

- Составить акт в 2-х экземплярах и передать их соответствующим лицам.

- При этом следует правильно оформить документ:

- Сначала заполнить шапку, указав в ней все требуемые реквизиты, даты, номера;

- Следует не забыть указать ответственное лицо, дату и причину списания объекта.

- Для заполнения таблиц необходимо приготовить:

- Техническую документацию;

- Инвентарную карточку;

- Далее следует указать все данные из паспорта объекта – год выпуска, наименование, марка и прочее. вы узнаете, как правильно составить акт на списание материалов, пришедших в негодность.

- Для заполнения 6 и 7 граф необходимо использовать счета 01 и 02 ОСВ.

- После чего руководитель изучит документацию и утвердит.