Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| Формула расчета амортизации линейным способом | ||

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12 где С — первоначальная или восстановительная стоимость объекта ОС; СПИ – срок полезного использования объекта ОС в годах | АМ = С / СПИ где С — первоначальная или текущая рыночная стоимость объекта НМА; СПИ – срок полезного использования объекта НМА в месяцах | АМ = С * К где С — первоначальная или восстановительная стоимость объекта ОС или НМА; К – норма амортизации соответствующего объекта |

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Когда выгодно применять?

Линейный способ часто именуют прямолинейным, равномерным.

Каждый месяц стоимость основного средства списывается одинаковыми суммами.

Когда это удобно? Прежде всего, в случаях, когда у объекта ОС продолжительный срок полезного использования.

Например, в налоговом учете линейный метод расчета является даже обязательным для зданий, сооружений, передаточных устройств из 8 – 10 амортизационной группы.

Таким образом, равномерный способ отчислений удобен, если:

- у актива длительный СПИ;

- характеристики и возможности актива изменяются с течением времени медленно;

- объект равномерно эксплуатируется на протяжении всего срока службы;

- нет необходимости скорой замены или обновления основного средства.

Также зачастую метод применяется теми компаниями, которые хотят вести одинаковый учет в бухгалтерии и для налоговых целей.

Порядок расчета практически одинаковый, поэтому расхождения будут минимальны либо будут отсутствовать.

Еще одной причиной можно назвать нежелание организации разбираться в нелинейных методах, проводить постоянный пересчет амортизации.

Особенно это актуально для небольших предприятий, имеющих малое число объектов основных фондов.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере. Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

| Порядок расчета амортизации при линейном способе (пример) | ||

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) | |

Линейный метод амортизации – формула

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта. Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены. Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

Формула расчета амортизации линейным способом имеет такой вид:

- Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода. Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах. Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.

Линейный способ начисления амортизации основных средств

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяется

Каждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

- VII группа – объекты с периодом эксплуатации 20-25 лет;

- XI группа – объекты с периодом эксплуатации 25-30 лет;

- X группа – объекты с периодом эксплуатации больше 30 лет.

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту. С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку. Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

Видео — методы начисления амортизации основных средств:

Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

Первичная стоимость объекта

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

Эксплуатационный период

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

Формула нормы амортизации

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

Формула расчета начисления амортизации

При линейном методе начисления амортизации формула расчета представляет:

А = С*К/12,

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Порядок амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

- начислять амортизацию необходимо с 1 числа месяца, следующего после месяца постановки данного имущества на баланс предприятия;

- производить амортизационные отчисления в независимости от финансовых результатов;

- производить амортизационные отчисления каждый месяц и учитывать их в соответствующем налоговом периоде;

- основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его долговременный ремонт (более года). Отчисления возобновляются сразу после возврата в эксплуатацию;

- амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания по износу, выводу с баланса или потери прав собственности на данное имущество.

Основные достоинства линейного метода амортизации:

- Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены.

Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает.

Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах.

Выводы

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Многие пытаются узнать что такое рентабельность простыми словами, чтобы быстро понять ей суть.

Как должен готовиться приказ о назначении ответственного за пожарную безопасность в офисе.

Сегодня, когда рынок осветительных приборов радует нас самыми разнообразными источниками света. Обычная люстра на потолке или светодиодная подсветка велосипеда не кажутся уже оригинальными и люди стремятся к чему-то новому и необычному. И вот здесь на помощь приходит совершенно нестандартный материал – светящаяся лента.

Это особенное изделие, с помощью которого даже самый простой велосипед станет выглядеть в темноте совершенно по-другому. Что следует знать об этом изделии, а также, каким образом можно сделать подсветку потолка или авто (тюнинг колеса и т.д.), расскажет наша статья.

Особенности ленты

Лента или пленка, которая светится в темноте, полностью отличается от привычных нам светодиодных изделий. Единственное, что их объединяет – самоклеющаяся основа. Главное отличие здесь заключается в том, что подобная продукция в течение дня накапливает свет, а в темноте начинает светиться. Вся светящаяся продукция на самоклеющейся основе в своем составе содержит специальный материал, который обладает светопоглотительными или светоотражающими свойствами. Светящаяся в темноте лента обладает следующими свойствами:

- накопление энергии света. Притом за небольшой временной промежуток происходит довольно значительное накопление энергии;

- длительный период службы;

- отсутствие падения яркости свечения, а также ухудшения цветового спектра. Такая продукция на протяжении всего периода эксплуатации будет светить довольно ярко;

- стоимость полностью окупается преимуществами изделия.

Из-за этого светящиеся ленты активно используются для самых разнообразных целей. Особенно часто они используются для отделки потолка, украшение колеса на авто любой марки. С ее помощью можно легко украсить даже велосипед и сделать его более заметным в темноте.

При этом установка здесь чрезвычайно проста.

Тюнинг авто

Расчет для б/у ОС

Многие предприятия в процессе деятельности приобретают объекты, которые ранее уже эксплуатировались. Помимо ненового имущества, как б/у расцениваются предметы, которые вносились в качестве взноса в уставной капитал. Также к данной категории относят имущество, которое осталось на предприятии после прошедшей на нем реорганизации.

Амортизация указанным методом для объектов, уже бывших в употреблении, осуществляется так же, как у новых. Поэтому порядок расчета аналогичен.

Исключение заключается в том, что б/у ОС будут иметь более короткий эксплуатационный срок. Чтобы вычислить его, нужно отнять количество лет, которые объект использовался прежним владельцем, от показателя эксплуатационного срока из классификатора. Дальнейшие расчеты проводят по описанным ранее формулам.

Имеющийся ассортимент

Люминесцентная пленка

Сегодня изделия, которые могут светиться в темноте и применяться для самых разнообразных целей (отделка потолка, подсветка лестниц, тюнинг колеса авто, украшение на велосипед и т.д.), бывают следующих видов:

- люминисцентные или фотолюминисцентные пленки и ленты. Для изготовления такого изделия используют фотолюминесцентную пленку, которая является основной всего источника света. Разрезка осуществляется автоматически. При этом на основу допускается нанесение определенного изображения;

- светоотражательные или рефлекторные пленки. Такая пленка будет отражать свет, который был направлен на ее поверхность.

Светоотражающая пленка

Рассмотрим, какие бывают фотолюминесцентные изделия. Данный тип светопоглотительной продукции на сегодняшний день представлен непрозрачными и прозрачными разновидностями. Они изготавливаются при использовании клеевого слоя. Оба варианта применяются для создания дополнительного освещения потолка, придания эффектности авто (наносится на колеса). С их помощью можно декорировать и велосипед.

Технические характеристики

Подсветка потолка

Изделия, которые обладают светоотражающими или светопоглощающими свойствами продаются рулонами, но при желании (особенно если нужен тюнинг авто, его колеса или на велосипед), вам могут нарезать продукцию лентами. Также в нарезанном виде такая пленка может продаваться в специализированных магазинах. Чтобы знать, как лента, которая способна светиться в темноте, может использоваться в различных сферах (для потолка, на велосипед или авто, на стены и т.д.), необходимо выяснить технические характеристики такой нестандартной продукции.

Фотолюминесцентные пленки обладают следующими характеристиками:

- основа пленки – ПВХ;

- зарядка энергией происходит от любого источника света, будь то лампочка или солнце;

- пленка должна соответствовать государственным стандартам (ГОСТ Р 12.2.143, который был принят в 2009 году);

Обратите внимание! В ходе эксплуатации светопоглащающая лента безопасна для животных и людей, а также окружающей среды. Но эти свойства сохраняются только в той ситуации, когда пленка используется по своему прямому назначению.

Где востребована

Светоотражающая и светополглащающая пленка имеет разное применение. На сегодняшний день более востребованной считаются светопоглащающие изделия. Они используются:

- на дорожном покрытии для того, чтобы в ночное время разграничить дорожное полотно от пешеходного тротуара;

- наносятся на одежду сотрудников пожарной, а также дорожно-транспортной службы. Кроме этого очень часто такая лента вшивается в одежду школьников и сотрудников медицинских служб;

- как украшение на авто. Такая пленка может наноситься вдоль всего кузова или формировать специальный рисунок. Многие автолюбители украшают таким образом колеса. Кроме автомобилей такая пленка часто наносится на велосипед (как на его раму, так и на колеса);

Велотюнинг

- маркировки грузовых автомобилей с целью сделать их более заметными в ночное время суток при переезде с одного города в другой;

- маркировка придорожных столбов и дорожных знаков.

Обратите внимание! Самая обширная область применения подобной продукции сосредоточена на обеспечении большей безопасности всех участников дорожного движения в темное время суток (как пешеходов, так и самих транспортных средств).

Это связано с тем, что именно в ночное время повышается риск возникновения дорожно-транспортных происшествий из-за недостаточной видимости, а использование фонарей для подсветки дороги не всегда возможно в связи с целы рядом причин (нехватка финансирования, сложные рельефные особенности участка дороги и т.д.). Сегодня обнаружить светопоглащающие пленки можно даже на парковках. Что же касается пешеходов, то светоотражающие вставки на одежде (специальные жилетки, на куртках или штанах), делают человека гораздо заметнее для проезжающих автомобилей. Кроме дорог и транспорта подобного рода продукция часто встречается в жилищно-коммунальном обслуживании. К примеру, такая пленка сегодня может наноситься на лестничные пролеты, ступеньки, дорожки между зданиями. Также ее активно используют для подсветки производственных, складских помещений и медицинских учреждений различного профиля. В свою очередь светоотражающие пленки также нашли широкое применение в области транспорта и освещения дорожного покрытия. При попадании света, идущего от фар, она начинает светиться, что служит визуальным сигналом о наличии дорожного знака или о перекрытой дороге.

Светоотражающая пленка

Кроме описанных выше сфер деятельности, в домашних условиях такая продукция тоже достаточно активно применяется.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

- Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Линейный метод как средство начисления амортизации: достоинства с недостатками

Линейный метод амортизации отличается следующим набором преимуществ:

- Затраты переносятся на себестоимость равномерно. Если использовать нелинейные методы, то сначала отчисления будут больше, а потом – меньше.

- Списание стоимости имущества учитывается с максимальной точностью. Отчисления завязаны на каждом из объектов, который находится в эксплуатации.

- Простые вычислительные схемы. Расчёт проводится лишь однажды, когда эксплуатация объекта только начинается.

Пока действует весь срок по эксплуатации, никаких изменений с суммой не происходит.

Пример, проводки

Основное средство было приобретено фирмой. Показатель стоимости равен 590 000, из них НДС – 90 тысяч рублей. 10 годам равняется срок, за который извлекут максимум пользы.

100 процентов делим на 10, получаем 10 процентов по амортизации за год. 5 десятков тысяч рублей составит величина отчислений. Для расчёта из 590 тысяч вычитаем 90, результат умножаем на десятку.

Каждый месяц сумма по отчислениям будет равна 4167 рублям – это и отражается в проводке.

Амортизация может рассчитываться и другим способом, пример вы можете посмотреть в данном материале.

Пример расчета амортизации.

Как рассчитать амортизацию основных средств линейным способом

Для определения величины ежемесячных амортизационных отчислений линейным способом необходимо иметь данные о первоначальной стоимости объекта, установить срок полезного использования и рассчитать амортизационную норму.

1. Первоначальная стоимость объекта

Первоначальная стоимость объекта рассчитывается путем сложения всех затрат на его приобретение или строительство.

2. Срок полезного использования (эксплуатационный период)

Срок полезного использования (эксплуатационный период) устанавливается путем изучения перечня (классификации) основных средств, в котором основные средства разбиты на амортизационные группы.

Если объект не указан в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации линейным способом следующая:

А = ПС*К/12,

где А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании.

Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС.

Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

Пример. Линейный метод начисления амортизации

Организация приобрела легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр.

Срок полезного использования установлен в 48 мес.

Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить годовую норму амортизации и затем величину износа.

Годовая норма амортизации = 1/4 = 25 %;

ежемесячная норма начисления амортизации при линейном способе, выраженная в процентах = 1 / 48 = 2,083 %,.

Амортизация ежемесячная =400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Формула линейного расчета

Зная стоимость и эксплуатационный термин, а также вычислив годовую норму амортизации, можно произвести последующий расчет. В этих целях используется формула линейного начисления амортизации, в которую нужно вставить известные переменные.

Сама формула выглядит следующим образом:

А = С * К / 12

В которой:

- A – размер месячного амортизационного отчисления;

- C – изначальная стоимость конкретного объекта ОС;

- K – годовая норма, которую определяют по формуле, представленной выше.

В результате применения данной формулы можно вычислить, какая сумма подлежит списанию в течения месяца в виде амортизационного отчисления. Если же результат умножения показателей C и K не делить на 12, будет известна сумма, подлежащая списанию в течение 1 года.

Основы метода на видео:

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

- Дебет счета 20 Кредит счета 02 – отражено списание износа объекта по основному производству.

- Дебет счета 23 Кредит счета 02 – отражено списание износа объекта по вспомогательному производству.

- Дебет счета 25 Кредит счета 02 – отражено списание износа объекта общепроизводственного назначения.

- Дебет счета 26 Кредит счета 02 – отражено списание износа объекта общехозяйственного назначения.

- Дебет счета 44 Кредит счета 02 – отражено списание износа объекта торговых компаний.

- Дебет счета 91 Кредит счета 02 – отражено списание износа по объекту, полученному в аренду.

- Дебет счета 20 (23, 25, 26, 44) Кредит счета 05 – отражено списание износа по НМА.

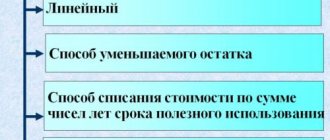

Способы и методы начисления амортизации

Амортизация основных средств начисляется в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа, Министерства архитектуры и строительства Республики Беларусь 24.01.2003г. № 33/10/15/1.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законодательством). При этом способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств. Для начисления амортизации при этом способе объектами являются следующие: передаточные устройства; рабочие, силовые машины и механизмы, оборудование (включая оборудование связи); вычислительная техника и оргтехника; транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и другие), инструмент, рабочий скот и другие.

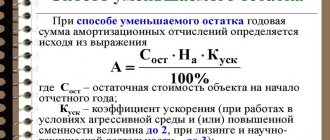

Нелинейный способ имеет два метода:

годовая сумма амортизационных отчислений рассчитывается с помощью суммы чисел лет срока полезного использования объекта основных средств;

годовая сума амортизационных отчислений рассчитывается с помощью уменьшаемого остатка с коэффициентом ускорения до 2,5 раза.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

, (1.1)

где: СЧЛ — сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи — выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

При методе уменьшающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раза), принятого организацией.

При производительном способе амортизация начисляется исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта (количество продукции (работ услуг) в натуральных показателях, которая в соответствии с технической документацией может быть выпущена (выполнено) за весь срок эксплуатации объекта).

При этом способе амортизационные отчисления рассчитываются в каждом отчетном году по следующей формуле:

, (1.2)

где; АОt — сумма амортизационных отчислений в году t;

АС — амортизируемая стоимость объекта;

ОПРt — прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t;

t = t…n — годы срока полезного использования объекта.

Месячная норма амортизации при линейном и нелинейном способах ее начисления составляет 1/12 часть годовой суммы.

По основным средствам, сданным в аренду, амортизация производится арендодателем либо арендатором в зависимости от формы аренды и условий договора.

Основные фонды учитываются в натуральном и стоимостном выражении. Натуральные показатели используются для расчета производственных мощностей, составления балансов оборудования, определения технологического состава и состояния основных фондов. Стоимостная оценка основных фондов необходима для учета их динамики, планирования их воспроизводства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятий и т.д.

Стоимостная оценка основных фондов — это денежное выражение их стоимости. В практике учета и планирования применяются три вида оценки основных средств: первоначальная стоимость, восстановительная и остаточная стоимость .

Первоначальная стоимость основных средств представляет собой сумму затрат на приобретение, их возведение (сооружение), включая расходы на их доставку, монтаж и иные расходы, необходимые для доведения объекта до состояния готовности к эксплуатации. (В данном случае общая стоимость учитывается в ценах, действующих в период приобретения или создания основных средств, т.е. в смешанных (по уровню) ценах, что приводит к искажению их действительных стоимостей и величины износа.) В связи с этим применяется еще один вид оценки — восстановительная стоимость.

Восстановительная стоимость основных средств — это стоимость их воспроизводства в современных условиях независимо от времени ввода их в эксплуатацию. Она позволяет сопоставить средства труда, поступившие или построенные в разные годы, получить точные данные об их размере.

Величина отклонения воспроизводственной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП в агропромышленном производстве, уровня инфляции в стране и др.

Амортизация: определение

Имущество, а особенно участвующие в производственном процессе основные фонды (ОС), всегда изнашивается, т. е. теряют первоначальную стоимость. Поэтому необходимо рассчитывать сумму износа, уменьшая стоимость объекта. Законодательством разработана стройная система классифицирования различных имущественных единиц по отдельным признакам, таким как сроки полезного использования (СПИ), т. е. время, на протяжении которого объект приносит доход компании. К примеру, станки и оборудование амортизируются быстрее, чем здание или другое капитальное сооружение. Исходя из времени продуктивного использования объекта, по каждой группе ОС разработаны жесткие сроки, по окончании которых стоимость имущества списывается полностью. Погашение стоимости имущества и называется амортизацией. Основные фонды классифицируются по техническим характеристикам, составляя группы, например, зданий и сооружений, силовых машин и оборудования и др.

Существующий классификатор основных средств разграничивает 10 групп по принципу длительности СПИ: к первым группам относятся объекты с меньшим полезным временем, к последним – с более продолжительным.