Основные средства – это активы компании, служащие долгое время и заменяемые на другие лишь по мере износа. Износом основных средств считают постепенную утрату имуществом собственной потребительской стоимости. В процессе работы или же, наоборот, простоя любой объект производственных фондов последовательно изнашивается – разрушаются здания, снашиваются запчасти и детали, выходят из строя станки, автомобили и оборудование. Об износе ОС, его разновидностях и расчетах, позволяющих установить процент изношенности объекта, пойдет речь в нашей статье.

Износ основных фондов: физический и моральный

Итак, износ ОС – это потеря стоимости при эксплуатации или бездействии. Он бывает физическим или моральным. Физический проявляется, как утрата технических качеств и характеристик под действием времени и производственных процессов. Физический износ разделяют на продуктивный (при котором потеря стоимости произошла в процессе эксплуатации) и непродуктивный (когда объект изнашивается, находясь длительное время на консервации).

Моральным же является износ, при котором стоимость объекта снижается в результате появления на рынке его усовершенствованных аналогов с более высокой производительностью и меньшей стоимостью.

Исследованиями логичности физического и морального износа устанавливается продолжительность изнашивания определенного объекта ОС. Эти изыскания и лежат в основе рассчитанных нормативных сроков службы (СПИ) имущества и норм амортизации.

Виды износа основных средств

Утрата основными средствами их стоимости вызывается различными факторами. В зависимости от них выделяют несколько видов износа. Для простоты восприятия они представлены в таблице.

| Вид износа | Вызывающие факторы | Пример |

| Физический | Утрата стоимости обусловлена физическими, биологическими, химическими и иными подобными характеристиками основных средств | Разрушение рельсового полотна в результате эксплуатации Падеж скота Коррозийное разрушение трубопровода |

| Моральный износ I рода | Появление аналогов основных фондов, которые стоят значительно дешевле | В оборудовании для резки используются новейшие искусственные алмазы, что удешевляет их |

| Моральный износ II рода | Появление аналогичного оборудования с большей производительностью. |

Износ и амортизация основных фондов

Для того чтобы вовремя заменить основные фонды с выношенным ресурсом без ущерба для деятельности фирмы, необходимо обеспечить механизм перенесения стоимости выбывающих фондов на выпущенную продукцию. Так пополняется амортизационный фонд, средства которого впоследствии будут направлены на приобретение новых объектов ОС. Лишь при таком условии возможно воспроизводство ОФ.

Таким образом, износ и воспроизводство основных фондов – категории неразделимые, а процесс последовательного перенесения стоимости ОС на произведенную продукцию в целях накапливания средств для воспроизводства ОС называется амортизацией. Амортизационный фонд – это специальный резерв, являющийся финансовым ресурсом для капвложений.

Амортизация: формула

Измеряется в месяцах, определяется организацией самостоятельно в момент оприхования главного средства.

3) Амортизация главного средства — стоимостной показатель. Это часть цены главного средства, которая каждый месяц включается в себестоимость продукции (затраты, издержки), чтобы неспешно (за срок нужного применения) окупить затраты на приобретение главного средства. Сумма амортизации по каждому

оснвному средству ежеменсячно возрастает , пока не станет равной его начальной стоимости. Это остаток по счету 02 Амортизация главных средств.

4) Процент износа определяется как отношение суммы начисленной амортизации к начальной цене, выраженное в процентах. Процент износа от месяца к месяцу возрастает, и делается равным 100% к конку срока нужного применения.

Приведу пример. Приобрели оборудование за 360 000 руб. Установили его срок нужного применения — 3 года (36 месяцев).

За первый год эксплуатации начислили амортизацию (360 000 руб. 36 мес.) х 12 мес. = 120 000 руб.

Значит, процент износа через 1 год эксплуатации равен: 120 000. 360 000 х 100% = 33%.

Через 3 года эксплуатации будет начислена амортизация в сумме 360 000 руб.

а процент износа станет равным 100%.

EBITDA : Прибыль до вычета налогов, процентов, износа и амортизации

Интересные записи

Похожие статьи, которые вам, наверника будут интересны:

- Как рассчитать амортизацию основных средств

В статье говорится о том, как начисляется амортизация главных средств (ОС) и нематериальных активов (НМА), обратит внимание на особенности, свойственные…

- Что такое амортизация основных средств

4.2. Амортизация главных средств Амортизация — это постепенное перенесение цены главных средств на себестоимость продукции (работ, одолжений). В балансе…

- Как рассчитать норму амортизации

Современные способы начисления амортизации Вычислим месячную норму амортизации: К = 100 % = 1,04 % Так, каждый месяц на станок будет начисляться…

- Амортизация автотранспортных средств

Цена транспортных средств, как и других объектов главных средств, погашается при помощи начисления амортизации в течение срока нужного применения…

- Как рассчитать процент износа здания

1. Как вычислить процент износа дома. (ниже расположенный текст забран из дискуссии тут , упоминаемый нормативный документ возможно загрузить тут: п.5 )…

- Как определить амортизационную группу

В работе каждого предприятия либо организации употребляются главные средства. каковые являются частью имущества организации, применяемые в качестве…

Расчет износа

Перенос стоимости ОФ на продукцию компании осуществляется начислением износа основных средств. В его основе лежит расчет амортизации, основанный на принципе постепенности. Амортизационными расходами считаются суммы, формирующие часть стоимости ОС, а затем перенесенные в цену продукта. Они образуют в себестоимости продукта статью затрат «амортизация». Их размер устанавливается в процентах по нормам, рассчитываемым на основе утвержденных классификаторов ОС.

Все ОС разделяются на 10 амортизационных групп, а главным критерием разделения является срок службы объекта. К примеру, к 1-й группе относятся ОС, сроком службы не более 2-х лет, а в 10-ю включены объекты, эксплуатация которых предполагается свыше 30-ти лет. Налоговый учет руководствуется определением амортизационной группы объекта на основании классификатора, бухгалтерский – устанавливает ее из соображений ожидаемой эксплуатации.

Нормой амортизации называют процент износа основных средств, формула расчета которого представляет собой отношение единицы к числу месяцев эффективной эксплуатации объекта. Можно считать, что амортизация — это расходы, исчисленные в процентах от стоимости ОС, отнесенные на затраты производства и включенные в себестоимость продукта.

Амортизация –

денежное выражение износа, отражающего перенос стоимости ОФ на изготовляемый продукт (услугу).

Физический износ ОФ

– это снашивание средств труда вследствие производственного потребления.

Моральный износ

– это удешевление производства действующих ОФ и изобретение более совершенных средств труда.

Амортизационный фонд (ФА)

отражает совокупную стоимость ОФ, которую надо перенести на изготовляемый продукт или услугу за весь срок их службы, т. е. сумму, которая к моменту выбытия ОФ обеспечила бы возможность их воспроизводства:

ФА

=

ПВ

+

КР

+

М

+

Л

,

где ПВ

– полная восстановительная стоимость ОФ;

КР

– стоимость капитального ремонта в течение амортизационного периода;

М

– стоимость модернизации в течение амортизационного периода;

Л

– ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж.

Обьем ежегодных амортизационных отчислений – отношение объема амортизационного фонда к сроку службы ОФ в годах.

Процентное отношение объема ежегодных амортизационных отчислений к полной восстановительной или первоначальной (ПП) стоимости называется нормой амортизации.

Абсолютную сумму износа

определяют как разность между полной, первоначальной или восстановительной и остаточной, первоначальной с учетом износа или восстановительной с учетом износа, стоимостью. Отношение суммы износа основных фондов к их полной стоимости представляет собой коэффициент износа.

Обратным показателем является коэффициент годности,

характеризующий неизношенную часть основных фондов.

Форма амортизации, которая исходит из условия, что процесс износа основного капитала происходит равномерно в течение всего срока службы, называется линейной:

EA

= (

V

1 –

Vn

+1) /

n

,

где E

A

– ежегодный амортизационный фонд;

V – полная первоначальная стоимость основных фондов на начало первого года;

V

n+1

– стоимость фондов в момент выбытия (после

n

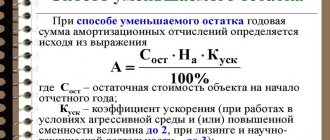

лет службы). Метод ускоренной амортизации определяется путем умножения стоимости ОФ за вычетом износа (остаточной стоимости) на начало года на величину, равную (2 / n), где

n

– срок службы фондов).

Годовой амортизационный фонд при возрастающей амортизации рассчитывается по формуле:

EA

= (

V

1

r

) / [(1+

r

)

n – f

+ 1 – 1],

где E

A

– ежегодный амортизационный фонд;

V

1– полная первоначальная стоимость основных фондов на начало первого года;

r

– ставка учетного процента;

n

– срок службы основного капитала (в годах) – расчетный.

Оглавление

Степень износа основных фондов

Для определения степени износа используют такой показатель, как коэффициент износа. Он показывает, насколько изношен объект, т.е. пользователь узнает, в какой мере профинансирована предстоящая замена объекта по мере износа. Рассчитывают его отношением суммы начисленной амортизации к первоначальной стоимости объекта.

К примеру, в компании эксплуатируется станок с износом, т. е. амортизационными отчислениями, в размере 20 000 руб. Первоначальная стоимость станка составляет 100 000 руб. Рассчитаем степень износа основных средств – это можно сделать с помощью формулы:

К = АО / ПС х 100, где АО – сумма начисленного износа, а ПС – первоначальная стоимость.

К = 20 000 / 100 000 х 100 = 20%

Это означает, что объект изношен на 20%, т.е. накопление амортизационного фонда на приобретение нового станка составляет 20%. Таким образом, износ основных фондов предприятия равен сумме, накопленной на их же воспроизводство.

Сравнение амортизации и износа

На основании сравнения представлений амортизации и износа дозволено выделить следующие различия:- по времени наступления – амортизация начисляется в итоге износа основных средств, т.е. является его следствием;- амортизация – это денежный эквивалент износа основных фондов, тогда как износ не имеет денежного выражения;- амортизация не непременно зависит от яруса износа – по объекту может быть всецело амортизирована стоимость, при этом он еще не подвергнут полному физическому износу и подлежит грядущему применению; случаются и обратные обстановки – когда оборудование выходит из строя прежде полного списания его стоимости;- компании могут независимо определять нормы амортизации;- в бухгалтерском учете термин износ не применяется, только – амортизация; износ – представление из области финансового обзора;- термин амортизация закреплен законодательно, тогда как правовое определение износа отсутствует;- износ – уменьшение стоимости основных средств и показатель устаревания оборудования, а амортизация – перенос на стоимость изготавливаемой продукции, тот, что разрешает восстановить фонд основных средств.

Основное средство должно быть окупаемым и приносить экономическую выгоду. Если эксплуатация основного средства не приносит выручки, то организации нет смысла расходовать свои финансовые источники на его оглавление. Износ показывает, пригодно ли основное средство для последующего применения, а сумма износа – степень его окупаемости и финансовой отдачи.

Основные средства либо фонды – это средства труда, которые применяются организацией больше 12 месяцев либо одного производственного цикла и не предуготовлены для последующей перепродажи.

Коэффициент износа основных фондов: формула расчета по балансу

Найти данные о начисленном износе основных производственных фондов можно в пояснениях к бухгалтерскому балансу. Они имеют форму приложения № 5 к балансу, которая входила в состав финансовой отчетности до 2011 года. Несмотря на то, что обязательность этой формы отменена, ее используют для разъяснений динамики ОС в рассматриваемом периоде. Используемая для расчета суммы износа основных средств формула, применительно к пояснениям, выглядит так:

К = гр.5 строки 5200 ф.5 / гр. 4 строки 5200 ф.5 х 100

Коэффициент износа основного средства аналитики рассматривают вместе с коэффициентом годности ОС, рассчитываемый как отношение остаточной стоимости к первоначальной. Эти показатели характеризуют состояние ОС и имеют аналитическое значение, чаще условное, поскольку большую роль играет метод начисления амортизации.

Показатель годности

Коэффициент годности основных средств – это показатель, противоположный показателю износа. Он рассчитывается как отношение изначальной (восстановительной) стоимости к собранной сумме износа (амортизации). Полученный итог дозволено также умножить на 100%. Данный показатель показывает долю неизношенных основных фондов. Показатель рассчитывается на предисловие и конец отчетного года.Показатель годности дозволено рассчитать путем вычета из единицы либо 100% значения показателя износа. Если суммировать показатели износа и годности, то получится итог, равный 1 либо 100%. Скажем, показатель износа равен 0,3 либо 30%, соответственно, показатель годности составит 0,7 либо 70%. Показатель годности должен превышать показатель износа и в процентном отношении составлять больше половины всеобщей стоимости основных фондов.Предприятие должно контролировать степень изношенности и годности своих основных фондов, своевременно обновлять и модернизировать их. Основные средства в хорошем состоянии – залог бесперебойного процесса производства, снижения себестоимости готовой продукции и возрастания выручки предприятия.