Критерии применения УСН

Согласно законодательному акту плательщиками УСН признаются юрлица, перешедшие и применяющие спецрежим в порядке, установленном гл. 26.2 НК РФ.

Предприниматели и компании добровольно переходят на применение спецрежима:

| Налогооблагаемая база | Ставка, % |

| Доходы | 6 |

| Доходы минус Расходы | 15 |

Региональными нормативными актами могут приниматься дифференцированные ставки налога по УСН в первом случае 0-6%, во втором 5-15%. Пониженный тариф распространяется либо для всех юрлиц, либо для определённых категорий.

Добровольно перейти на специальный режим могут не все, установлены чёткие ограничения перехода и применения данного спецрежима. Данные нормы регламентированы статьями 346.12 и 346.13 НК РФ.

Как уплачиваются налоги по УСН

Налоговые выплаты в рамках «упрощенки», как и ранее, включают в себя:

- Авансовые платежи. Осуществляются по итогам квартала, их выплачивают до 25 числа месяца, идущего за отчетным периодом. Средства переводятся за I, II и III кварталы.

- Итоговый платеж. Проводится по результатам года.

Налог по УСН организации выплачивают до 31 марта года, идущего после отчетного.

Для ИП период, в течение которого нужно перечислить налоговый взнос, чуть больше – до 30 апреля.

Реквизиты платежей всегда можно узнать на официальном сайте налоговой – www.nalog.ru.

Стоит учесть, что организациям нужно перечислять налоговые выплаты по реквизитам отделения по местонахождению фирмы.

Индивидуальные предприниматели обращаются в инспекцию по своему месту жительства.

back to menu ↑

Лимит доходов для перехода на УСН

Одним из основных требований, предъявляемых для перехода и применения УСН для юрлиц, является ограничение по предельному размеру доходов. Организация имеет право перейти на упрощёнку только в том случае, если по результатам деятельности за девять месяцев того года, когда она извещает фискальные органы о переходе на спецрежим, выручка не превышает 112.5 млн руб.

Ежегодно до 31 декабря текущего года предельный лимит выручки подлежит индексации. Для этого определяется коэффициент-дефлятор, установленный на следующий год. Напомним, что три года 2017—2019 предельный лимит выручки не индексировался на коэффициент-дефлятор согласно Федерального закона № 243-ФЗ от 3 июля 2020 г.

Таким образом, предельные доходы предприятия для перехода с 2020 года на УСН не могут превышать 112.5 млн руб.

Лимит по упрощенке на 2020 год

В следующем году удержаться на упрощенке для многих станет проще – лимит доходов по УСН в 2020 году увеличится для всех налогоплательщиков с 60 до 120 миллионов рублей. Как и в случае с «переходным» лимитом, никаких коэффициентов к этой сумме применяться не будет вплоть до 2020 года, то есть фактически сумма допустимого «упрощенного» дохода по сравнению с 2020 годом вырастет не в два раза, а лишь на 40,260 миллионов рублей (120 000 000 – 79 740 000).

Ориентироваться на новый порог в 120 миллионов рублей можно, начиная с 1 января 2020 года, в 2020 доходный лимит УСН остается прежним – 60 миллионов рублей, умноженные на коэффициент-дефлятор.

Пример

Организация-упрощенец ООО «Актив» осуществляет транспортные услуги. В 2020 году она получила доход в сумме 79 500 000 рублей.

Предельная сумма выручки, которую можно заработать на упрощенке в 2020 году – 79 740 000 рублей (60 000 000 рублей, умноженные на коэффициент-дефлятор в размере 1,329). В нашем случае ООО «Актив» вписывается в лимит и может продолжать работать на упрощенном режиме в 2020 году.

Допустим, что доход от «упрощенной» деятельности «Актива» в следующем году вырастет и составит 125 000 000 рублей. «Доходный» лимит УСН на 2020 год установлен в размере 120 000 000 рублей. Никаких коэффициентов и индексов к этой сумме не применяется. Значит, ООО «Актив» превысит максимально допустимый уровень выручки для дальнейшего применения упрощенки и ему придется перейти на общую систему налогообложения.

Порядок перехода на УСН

Для перехода на упрощённую систему налогообложения предприятия обязаны руководствоваться статьями 346.12 и 248 НК РФ.

В Налоговом кодексе чётко регламентирован порядок определения выручки предприятия за девять месяцев текущего года для перехода на спецрежим. Следовательно, коммерсанты в целях перехода на упрощёнку учитывают следующие виды доходов:

| Виды доходов | Статья |

| От реализации товаров, работ, услуг | ст 249 НК РФ |

| От реализации имущественных прав | |

| Внереализационные | ст 250 НК РФ |

При определении максимального размера выручки необходимо исключить налоги, которые предъявлены приобретателю работ, имущественных прав, услуг и товаров. Эти правила учёта доходов в целях перехода на УСН являются общими.

Переход на УСН при совмещении нескольких режимов налогообложения

Если на спецрежим намерена перейти компания, совмещающая несколько систем налогообложения, например, ОСНО и ЕНВД, то для отдельных видов деятельности максимальный размер выручки, определяющий возможность перехода на спецрежим, необходимо исключить доход, полученный по ЕНВД, и определить только выручку от деятельности, связанной с ОСНО.

Переход на УСН при применении ЕНВД

Отметим, что НК РФ не регулирует порядок определения максимального размера доходов для перехода на упрощёнку предприятиями, ведущими деятельность исключительно в режиме ЕНВД. Отсюда следует, что в таких случаях предельный лимит выручки рассчитывать не нужно. Такой вывод можно сделать на основании статьи 346.12 НК РФ и разъяснений Минфина России, содержащихся в Письме от 05.10.2010 г. N 03-11-11/255.

Плюсы и минусы УСН

Основными преимуществами УСН являются:

- Упрощенное ведение налогового учета.

- Отсутствие необходимости предоставления бухгалтерской отчетности в налоговую инспекцию.

- Возможность выбрать приемлемый объект налогообложения (6% — «доходы» или 15% — «доходы минус расходы»). С 2020 года местные законодательные органы вправе уменьшать налоговые ставки для своих регионов по своему усмотрению. В некоторых регионах для УСН предусмотрены налоговые каникулы на два года.

- Подача налоговых деклараций производится один раз в год (в соответствии с НК РФ налоговым периодом для УСН является календарный год).

- Освобождение от уплаты НДФЛ (по части доходов, полученных от предпринимательской деятельности).

Недостатки УСН следующие:

1. Не все виды предпринимательской деятельности подпадают под упрощенную систему налогообложения. Не имеют право применять УСН ИП (а также организации) которые:

- осуществляют банковскую или страховую деятельность;

- нотариусы и адвокаты (частная практика);

- инвестиционные фонды;

- организации, занимающиеся производством подакцизных товаров;

- негосударственные пенсионные фонды.

Полный перечень видов деятельности, в отношении которых нельзя применить УСН для ИП в 2020 году, содержится в пункте 3 статьи 346.12 НК РФ.

2. Применяя УСН, ИП не имеет права открывать филиалы (представительства).

3. Ограничение перечня расходов, которые уменьшают налоговую базу (при условии выбора объекта «доходы минус расходы»).

4. В случае полученного убытка, ИП на УСН не освобождается от уплаты минимального налога.

5. Вероятность утраты права применения УСН (при увеличении численности работников или при получении дохода сверх нормы).

Уведомление в фискальные органы о переходе на спецрежим

Предельный лимит доходов – это не единственное требование, которому должны соответствовать организации при переходе на упрощённый режим налогообложения.

Если компании и предприниматели соответствуют всем требованиям для перехода на УСН со следующего календарного года, они обязаны известить налоговую не позднее 31 декабря текущего года. При этом, уведомление необходимо отправить:

- организациям – в фискальные органы по месту регистрации фирмы

- предпринимателям – в налоговую по месту жительства

Иными словами: после принятия решения о переходе на спецрежим необходимо до 31 декабря текущего года отправить уведомление в налоговую о выборе упрощённой системы налогообложения и со следующего года применять УСН.

Рекомендуемая форма уведомления (форма N 26.2-1) утверждена Приказом ФНС России от 02.11.2012 г. N ММВ-7-3/[email protected] Помимо бумажной формы уведомление налоговикам можно подать и в электронном виде. Формат представления уведомления в электронной форме утвержден Приказом ФНС России от 16.11.2012 г. N ММВ-7-6/[email protected]

В уведомлении обязательно должны указать достоверные данные:

- объект налогообложения

- остаточную стоимость ОС по состоянию на 01 октября текущего года

- размер доходов, определённый на 01 октября текущего года

Обратите внимание, что компания, не известившая фискальные органы в требуемые сроки, не имеет право применять спецрежим.

Внимание! Для компаний, применявших режим ЕНВД и принявших решение перейти на УСН, порядок предоставления в налоговую уведомления несколько иной. Они должны уведомить фискальные органы не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

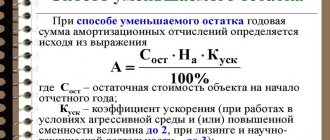

Лимит по остаточной стоимости основных средств

В 2020 году компания может использовать УСН если остаточная стоимость ее основных средств не превышает 100 миллионов рублей. Определять эту величину требуется по правилам бухучета (пп. 16 п. 3 ст. 346.12 НК РФ). Также см. «Бухгалтерский учет на УСН».

Причем нужно оговориться, что следить за лимитом по остаточной стоимости требуется фирмам, как планирующим применять УСН с начала нового года, так и уже использующими этот спецрежим.

Отслеживание лимита по основным средствам

| Организация применяет УСН | Если по итогам какого-то отчетного периода (например, квартала или полугодия) лимит по остаточной стоимости будет превышен, то организация перейдет на ОСН с начала квартала, котором произошло превышение. |

| Организация планирует перейти на УСН | Для перехода на УСН с начала нового года нужно, чтобы лимит по остаточной стоимости основных средств не был превышен по состоянию на 31 декабря года, предшествующего началу применения УСН. |

Индивидуальные предприниматели не имеют обязанность по контролю за остаточной стоимостью своих активов при переходе на УСН. Но если ИП уже ведет бизнес на «упрощенке», то следить за этими показатели они обязаны так же, как организации (письмо Минфина России от 20.01.2016 № 03-11-11/1656).

C 2020 года максимальная планка по стоимости активов со 100 увеличится до 150 миллионов рублей. Соответственно, с 1 января 2017 года компании и ИП будут вправе опираться уже на новый максимальный предел по остаточной стоимости своих ОС.

Ограничения применения УСН

В Налоговом кодексе есть ещё одно ограничение по предельному размеру выручки, которое относится для всех плательщиков УСН. Речь идёт о превышении предельного лимита доходов, которое влечёт за собой потерю права использования спецрежима. Если по результатам деятельности налогового или отчётного периода доходы юрлица превысили порог 150 млн руб, коммерсант утрачивает право применять УСН. Причём ему необходимо перейти на другой режим налогообложения уже с начала того квартала, в котором допущено превышение.

В ст. 346.19 НК РФ чётко определены понятия для применения УСН:

- налоговый период – это календарный год

- отчётный период – это 1, 2 и 3 кварталы

Предельный лимит доходов равный 150 млн руб, влияющий на применение спецрежима, не изменялся уже три года. Соответственно, чтобы не выйти за рамки ограничений, предусмотренных законодательными актами, коммерсанты на УСН, должны регулярно контролировать свои доходы не только по итогам календарного года, но и каждый отчётный период.

Коротко об условиях УСН-2017

Упрощенный режим налогообложения в 2020 году могут применять индивидуальные предприниматели и организации, для которых будет справедлив ряд следующих условий:

- годовой доход, не превышающий 120 млн. руб.;

- основные средства, оцененные не дороже 150 млн. руб.;

- штат сотрудников не более 100 человек;

- участие в других компаниях не должно превышать одной четвертой части капитала;

- максимальная прибыль для перехода на УСН – 90 млн. руб.;

- деятельность ИП или организации не входит в список ограничений, предусмотренный ч. 3 ст. 346.12 Налогового Кодекса РФ.

К СВЕДЕНИЮ! Приведенные цифры действительны без учета коэффициента-дефлятора на 2020 год.

По-прежнему действительны две формы УСН, отличающиеся налоговой базой:

- 15% (доходы вычесть расходы);

- 6% (доходы).

ОБРАТИТЕ ВНИМАНИЕ! Подготовлен к рассмотрению законопроект, который предлагает снизить ставки на этих формах налогообложения: до 3-8% вместо 15 и до 1-3% вместо 6.

В качестве отчетности необходимо вести Книгу учёта доходов и расходов (КУДиР), сдавать которую не нужно, а по итогам года предоставить в налоговые органы отчетную декларацию (не позже 30 марта следующего года – для организаций и 30 апреля – для ИП).

Предусмотрено 3 авансовых поквартальных налоговых платежа и один финальный по итогам годовой отчетности.

УСН можно сочетать с патентной системой и ЕНВД.

Какие доходы входят в предельный лимит

Юрлица должны помнить, что в лимит 150 млн руб входят следующие доходы:

- от реализации

- внереализационные

- доходы, которые получила организация при переходе на спецрежим с ОСНО при условии, что они не были учтены в составе выручки на ОСНО. Данная норма закреплена в п. 4 ст. 346.13

Министерство финансов России разъяснило, что при контроле выручки следует учитывать доходы юрлица, поступившие за налоговый, соответственно и за отчётный период (Письмо Минфина РФ №03-11-06/2/24984 от 1 июля 2013 года).

При расчёте предельного размера выручки, влияющей на применение УСН, расходы учитывать не нужно, даже если налог с упрощёнки оплачивается с разницы доходов и расходов:

- если организация применяет одновременно УСН и ПСН, то при расчёте предельного лимита доходов следует учитывать выручку по двум спецрежимам

- если организация применяет одновременно УСН и ЕНВД, то выручку, полученную от «вменённой» деятельности, учитывать не нужно

Лимит доходов для применения УСН в 2020 году

В 2020 году будет действовать новый лимит, дающий право оставаться на упрощенке. Его размер – 120 млн. рублей, и он не будет индексироваться до конца 2020 года. Напомним, что «действующие» упрощенцы должны отслеживать свои доходы и при превышении лимита сменить налоговый режим на ОСНО.

13.07.2016

Какие доходы считать

В 2020 году во внимание принимаются доходы УСН, полученные с 1 января 2020 года. Согласно ст.346.15 это выручка от реализации (ст.249 НК) и внереализационные расходы (ст.250 НК) без НДС и акцизов. Их значения берут из столбца 4 раздела I КУДиР.

У упрощенца могут быть доходы, которые для лимита считать не нужно. А именно:

- доходы по статье 251 НК – займы, кредиты, залоги, задатки, вклады учредителей, субсидии и др.;

- проценты по госбумагам и дивиденды, с которых рассчитывается налог на прибыль;

- доходы от параллельно осуществляемой деятельности на ЕНВД;

- доходы, которые учтены по методу начисления для налога на прибыль до перехода на УСН;

- субсидии на выполнение госзадания, полученные автономными учреждениями.

Пример

ООО «Факел» торгует велосипедами оптом. Налоговый режим – УСН. Поступления за 1 квартал 2020 г. составили:

- 28 млн. руб. – торговая выручка;

- 1,5 млн. руб. – доходы от сдачи части помещения в субаренду;

- 3 млн. руб. – кредит банка.

В расчет лимита доходов для применения УСН по итогам 1 квартала 2017 года войдут торговая выручка и доходы от субаренды, всего – 29,5 млн. руб. (28 млн. руб. + 1,5 млн. руб.). Кредит прибавлять не следует.

Так как учитываемые доходы ООО «Факел» намного ниже порогового значения (120 млн. руб.), компания может спокойно применять льготный спецрежим во 2 квартале. По итогам полугодия следует снова свериться с лимитом.

Предприниматели, совмещающие патент и упрощенку, чтобы узнать, вписываются ли они в ограничение в 120 млн. рублей, могут складывать выручку по обоим спецрежимам (письмо Минфина от 15.05.13 г. №03-11-10/16830).

Что делать при превышении лимита

Если в каком либо из месяцев 2020 года планка доходов в 120 млн. рублей будет взята, с упрощенкой придется проститься.

Алгоритм действий при этом следующий:

1. Налаживаем учет для расчета налогов общего режима (прибыль, НДС, имущество) с начала квартала, в котором превышен лимит. Начинаем выставлять счета-фактуры, заводим книгу покупок, книгу продаж.

Но, скорее всего, какая-то часть товаров, услуг уже будет реализована без НДС, и поэтому начислять налог к уплате придется сверх цены за свой счет. Выставлять счета-фактуры, если прошло пять дней со дня реализации, не нужно (письмо ФНС от 08.02.07 г. № ММ-6-03/[email protected]).

Предприниматели начинают вести книгу учета для расчета НДФЛ.

2. Одновременно сворачиваем КУДиР. Все доходы и расходы в текущем квартале теперь относятся к ОСНО. Если книга электронная, ненужные записи квартала превышения можно удалить. Если КУДиР вели на бумаге, можно оставить лишние записи, но не переносить в итоговую декларацию.

3. До 15-го числа месяца, следующего за кварталом, когда право на УСН утрачено, извещаем об этом ФНС (форма 26.2-2). Несмотря на то, что инспекторы, получив отчеты по НДС и прибыли, и так узнают о смене режима, лучше отправить сообщение любым удобным способом (электронно, почтой, лично). Игнорирование данной обязанности обойдется компании в 5000 руб. (штраф по статье 129.1 НК), а руководителю (предпринимателю) от 300 до 500 руб. (штраф по статье 15.6 КоАП).

4. До 25-го числа месяца, следующего за кварталом, платим итоговую сумму налога (упрощенного или минимального) и сдаем налоговую декларацию по УСН.

5. До 25-го числа, следующего за кварталом, сдаем и платим НДС, до 28-го – налог на прибыль. Ежемесячные авансовые платежи по прибыли в течение квартала, в котором право на УСН нарушено, не перечисляются. Бывшие упрощенцы платят первый аванс наравне с вновь созданными фирмами не позднее 28 числа месяца, следующего за таким кварталом. А если квартал 4-ый – то до 28-го марта.

Предприниматели, независимо от того, в каком квартале «слетели» с УСН, по НДФЛ отчитываются только по году – до 30 апреля (2 мая в 2017 году), а налог перечисляют до 15 июля (16 июля в 2017 году).

Пример

ООО «Рассвет» работало на упрощенке с объектом «доходы» (ставка в регионе 3%). 20 сентября 2020 года доходы ООО перевалили за 120 млн. рублей. Таким образом, начиная с 3-го квартала, общество принудительно оказалось на общей системе, о чем до 15 октября 2017 г. известило ФНС, отправив сообщение по форме 26.2-2 об утрате права на УСН.

Показатели ООО «Рассвет» за полугодие 2020 года:

Доходы 1 квартала – 46 млн. руб., авансовый платеж – 1,38 млн. руб. (46 млн. руб. × 3%);

Доходы за полугодие – 105 млн. руб., авансовый платеж – 1,77 млн. руб. ((105 млн. руб. × 3%) – 1,38 млн. руб.).

Именно эти показатели компания внесла в итоговую декларацию по УСН, заполнив разделы 1.1 и 2.1.1, и представив ее до 25 октября 2017 года.

По данным 3-го квартала 2020 года составлены отчеты по общей системе.

Распрощаться с упрощенкой можно не только превысив лимит по выручке. Есть еще пороговые значения для УСН, которые нельзя переходить. Для удобства они собраны в таблицу.

Таблица. Лимиты для применения УСН в 2017 году

| Показатель | Предельное значение | Как считать |

| Актуально для ИП и юрлиц | ||

| Размер полученного дохода за отчетный (налоговый) период | 120 млн. руб. | Рассчитывайте этот показатель исходя из всех поступлений от бизнеса на «упрощенке». При этом учитывайте выручку от реализации и внереализационные доходы. Не включайте в расчет доходы, не учитываемые при УСН (п. 4.1 ст. 346.13 НК РФ) |

| Средняя численность работников за отчетный (налоговый) период | 100 человек | Определите величину, сложив среднесписочную численность работников, среднюю численность внешних совместителей, среднюю численность сотрудников, выполнявших работы по договорам гражданско-правового характера (подп. 15 п. 3 ст. 346.12 НК РФ, п. 77 Указаний, утвержденных приказом Росстата от 28.10.2013 № 428). При расчете не учитывайте граждан, работающих на основании авторских договоров (письмо Минфина России от 16.08.2007 № 03-11-04/2/199) |

| Остаточная стоимость основных средств** | 150 млн. руб. | Считайте стоимость по данным бухучета как разницу между первоначальной ценой основных средств и суммой начисленной амортизации. Берите во внимание объекты со сроком полезного использования более 12 месяцев и первоначальной стоимостью больше 100 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ) |

| Актуально только для организаций | ||

| Доля участия других организаций в уставном капитале фирмы на УСН | 25% | Определите долю на основании выписки из Единого госреестра юрлиц (п. 8 ст. 11 и ст. 31.1 Федерального закона от 08.02.98 № 14-ФЗ). Учтите, что данное ограничение не распространяется на компании, перечисленные в подпункте 14 пункта 3 статьи 346.12 НК РФ. Например, на НКО, в том числе на организации потребительской кооперации и хозобщества, единственными учредителями которых являются потребительские общества и их союзы |

| Наличие филиалов | 0 | Узнайте сведения о наличии филиалов из устава фирмы (подп. 1 п. 3 ст. 346.12 НК РФ, письмо Минфина России от 29.06.2009 № 03-11-06/3/173). Представительства иметь можно |

* Если данные условия не выполняются, то с начала квартала, в котором произошло превышение, «упрощенец» должен перейти на общий режим налогообложения (п. 4 ст. 346.13 НК РФ).

** Ограничение по остаточной стоимости основных средств при переходе на УСН установлено только для организаций. Вместе с тем, если предприниматель превысит лимит остаточной стоимости основных средств, он утратит право на применение «упрощенки» (п. 4 ст. 346.13 НК РФ и письмо Минфина России от 18.01.2013 № 03-11-11/9).

Разместить:

Комментарии

Что будет, если предельный лимит доходов за отчётный период превышен

Если у налогоплательщика по результатам деятельности за отчётный период возникло превышение предельно допустимого порога выручки, он автоматически теряет право на применение спецрежима. Юрлицо обязано перейти на ОСН с того периода, в котором согласно данным бухучёта полученные доходы превысили максимально допустимый предел.

В данном случае, индивидуальный предприниматель или организация обязаны перечислить в бюджет все налоги в соответствии с ОСНО. При этом административное наказание в виде штрафных санкций или начисленных пени за неуплату ежемесячных налогов в течение отчётного квартала, в котором коммерсант перешёл на ОСНО, применяться не будет.

Юрлицо, применяющее УСН, обязано после налогового (отчётного) периода в течение 15 календарных дней сообщить в фискальные органы об утрате права применять спецрежим. Если плательщик своевременно не уведомит свою инспекцию, к нему будет предъявлено административное наказание в виде штрафа.

Внимание! Если плательщик после утраты права на применение УСН не перешёл на иной режим либо перешёл с нарушением сроков, за несвоевременное перечисление ежемесячных платежей в бюджет по истечение отчётного периода, в котором юрлицо обязано было перейти на другой режим налогообложения, к нему будут предъявлены штрафные санкции и начислены пени согласно налогового законодательства.

Виды упрощенной системы налогообложения и расчет налога

ИП на УСН может самостоятельно выбирать объект налогообложения:

- «доходы» — 6%;

- «доходы минус расходы» — 15%.

Налог УСН для ИП в 2020 году рассчитывается таким образом: Ставка налога x Налоговая база.

Налог уплачивается ИП с суммы полученных доходов в размере 6% или 15% «доходы минус расходы».

Для налогоплательщиков, которые применяют «доходы минус расходы» 15% действует правило минимального налога. Размер налога в этом случае составляет 1% от фактически полученного налога.

Оплатить его необходимо в срок до:

- для юридических лиц — до 31 марта года, следующего за отчетным годом;

- для предпринимателей — до 30 апреля года, следующего за отчетным годом.

Для определения суммы минимального налога, необходимо суммировать данные за год в Книге Доходов и Расходов (в разделе Доходы по графе 4). Затем полученную сумму умножить на 1%. Это и будет размер минимального налога. Далее посчитать налог УСН за год в стандартном порядке. Сравнить эти два полученных результата, и если минимальный налог превысит обычный налог УСН, то необходимо будет заплатить именно минимальный налог.

Пример расчета минимального налога на УСН

Исходные данные:

Доходы ИП за 2020 год 37 600 000 рублей.

Расходы ИП за 2020 год 40 000 000 рублей.

40 000 000 – 37 600 000 = 2 400 000 рублей.

По итогам года у ИП получился убыток. Обычный налог УСН за 2020 год в этой ситуации равен 0. Поэтому ИП должен заплатить минимальный налог в размере:

37 600 000 х 1 % = 376 000 рублей

Для перечисления минимального налога за 2020 год необходимо указывать КБК — 182 1 0500 110.

Лимит доходов при совмещении УСН и ЕНВД

Если компания совмещает два специальных режима: ЕНВД и УСН, то законодательством предусматривается такой же установленный порог объема полученной прибыли, как и при «упрощенке». Лимитируемая сумма остается прежней – 79 млн. 740 тыс. руб. При этом в доходную часть не будут включены поступления, полученные от ЕНВД.

Совмещая упрощенную систему и ЕНВД предел по доходам рассчитывается аналогично. Учтена будут только та прибыль, что получена по деятельности, регламентируемой нормами УСН. Вмененная финансово-экономическая деятельность в расчет не включается. Это правило закреплено Минфином РФ. Компаниям на таком спец режиме рекомендовано вести раздельную отчетную документацию по поступлению финансов (по каждому виду деятельности отдельно).

Можно учесть расходы на независимую оценку

С 2020 года вступил в силу Федеральный закон от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации». См. «Независимая оценка квалификации работников: что нужно знать».

С 2020 года организации и ИП на УСН с объектом «доходы минус расходы» смогут учесть затраты на независимую оценку квалификации работников в расходах (пп. 33 п. 1 ст. 346.16 НК РФ). В этих целях будут применяться правила, по которым стоимость независимой такой оценки учитывается в расходах по налогу на прибыль. То есть, в частности, у организации и ИП должны будут иметься в распоряжении документы, подтверждающие проведение независимой оценки. Подробнее об этом см. «УСН: учет расходов на независимую оценку квалификации в 2020 году».