Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Последнюю декларацию по ЕНВД нужно сдать по итогам 4 квартала 2020 года. С 1 января 2021 вмененку отменят по всей стране. Выберите новый налоговый режим с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Сроки и место сдачи декларации по ЕНВД

Сдавать ЕНВД нужно до 20-го числа месяца, который идет за последним месяцем отчетного квартала.

Отчет за 1 квартал 2020 года — до 20 апреля 2020 (20 число приходится на субботу, поэтому срок сместился на понедельник 22-го).

Отчет за 2 квартал 2020 года — до 20 июля 2020.

Отчет за 3 квартал 2020 года — до 20 октября 2020.

Отчет за 4 квартал 2020 года — до 20 января 2021.

Уплатить налог на вмененный доход надо до 25 числа месяца, следующего за отчетным кварталом.

Декларацию по ЕНВД сдают в налоговую по месту регистрации бизнеса или по месту фактического нахождения. Например, у частных грузоперевозчиков рабочее место постоянно перемещается.

В бухгалтерском календаре от Контур.Бухгалтерии вы можете посмотреть, какие налоги нужно уплатить в текущем месяце и прочитать, как это сделать.

Когда отчитываться

Декларацию по ЕНВД нужно сдавать в ИФНС не позже 20-го числа месяца, следующего за истекшим кварталом. Это предусматривает пункт 3 статьи 346.32 Налогового кодекса РФ.

Если последний срок сдачи декларации выпадает на выходной, его переносят на ближайший понедельник (п. 7 ст. 6.1 НК РФ). В апреле 2018 года такие переносы не понадобятся. Ведь крайний срок сдачи декларации по ЕНВД за 1 квартал 2020 года – 20 апреля 2020 года (пятница).

Если не сдать декларацию по ЕНВД за 1 квартал 2020 года или представить документ с опозданием, компанию или ИП могут оштрафовать. Размер штрафа — 5% от суммы налога, которая подлежит уплате на основании декларации. При этом общая сумма штрафа не может быть больше 30% от суммы налога и меньше 1000 руб. (ст. 119 НК РФ).

Декларация по ЕНВД с 1 января 2020 года

Еще в 2020 году в декларации появился раздел № 3 с расчетом страховых взносов, уменьшающих налог. Помните, что компаниям нельзя уменьшать сумму более чем наполовину, однако ИП без сотрудников могут даже обнулить налог и совсем его не платить.

Чтобы ИП могли отразить в декларации налоговый вычет за покупку онлайн-кассы, налоговики разработали новую форму отчетности. Ее утвердил приказ ФНС от 26 июня 2020 г. N ММВ-7-3/[email protected]

Тратить много времени на изучение новой формы не придется. Бланк остался прежним, но пополнился дополнительным разделом. Раздел 4 ввели для отражения расходов на покупку, установку и настройку онлайн-ККТ предпринимателями. Напомним, что 1 июля 2020 года окончился переход на онлайн-кассы, поэтому в обновлении формы есть необходимость. При покупке кассовой техники в этом разделе нужно отразить:

- наименование модели приобретенной кассы;

- заводской номер кассы;

- регистрационный номер, полученный от налоговой;

- дата регистрации кассы в инспекции;

- расходы на покупку, установку и настройку — к вычету можно принять расходы в сумме не более 18 000 рублей на одну кассу.

Новая форма декларации по вмененке

Декларацию по ЕНВД нужно подавать ежеквартально

. Срок сдачи – не позднее 20-го числа следующего за кварталом месяца.

Налоговой службой письмом от 25.07.2018 года № СД-4-3/[email protected] рекомендовано использовать новую форму отчета по ЕНВД. Этот бланк декларации нужно применять до вступления в силу приказа, которым не рекомендована, а утверждена новая декларация – до 24 ноября 2018 года.

И, наконец, приказом от 26.06.2018 года № ММВ-7-3/[email protected], который начинает действовать с 25.11.2018 года, установлена новая форма декларации по ЕНВД.

В новом бланке добавлен раздел, где предприниматель может отразить расходы на приобретение ККТ. Эту форму рекомендуется применять начиная со сдачи декларации по ЕНВД за 3 квартал 2018 года.

До 3 квартала для получения ККТ-вычета предпринимателям нужно было сдать в налоговую инспекцию декларацию и пояснительную записку

Таким образом за III квартал 2020 года действуют одновременно две формы:

- Утвержденная форма –эту форму могут применять организации и ИП, которые не заявляют в отчетном квартале ККТ-вычет (действует до 24 ноября 2020 года).

- Рекомендуемая форма – данный бланк рекомендуется заполнить предпринимателям для заявления кассового вычета (действует до 24 ноября 2020 года).

Начиная с 25 ноября 2020 года применяется форма декларации, утвержденная приказом № ММВ-7-3/[email protected]

Бланки деклараций по ЕНВД

Налоговики немного перемудрили с рекомендованными и утвержденными формами по ЕНВД. Поэтому предлагаем воспользоваться следующей таблицей.

| Период применения | Формат | Бланк декларации | Примечание |

| С 25.11.2018 | 5.08 | Отменяет все ранее утвержденные и рекомендованные формы | |

| С 01.10.2018 (3 квартал 2020 года) по 24.11.2018 | 5.09 | Рекомендованная форма | |

| С 01.01.2017 (1 квартал 2020 года) по 24.11.2018 | 5.07 | Утвержденная форма — действует одновременно с рекомендованной формой | |

| С 01.10.2015 (1 квартал 2020 года) по 31.12.2016 | 5.06 | Для представления уточненных деклараций |

Кассовый вычет

Напомним, что с 2020 года ИП могут уменьшить вмененный налог на расходы, связанные с переходом на онлайн-кассы, при соблюдении ряда условий.

- Вычет только для ИП

. - ККТ включена в реестр.

- Касса используется в деятельности, облагаемой ЕНВД.

- Сумма вычета – не более 18 000

рублей на каждый экземпляр ККТ. - ККТ зарегистрирована

в налоговом органе в установленные сроки: с 01.02.2017 до 01.07.2018 для ИП — работодателей при торговле и услугах общепита, с 01.02.2017 до 01.07. 2020 – для остальных предпринимателей. - Налог можно уменьшить за налоговые периоды

, но не ранее периода, в котором зарегистрирована ККТ: периоды 2018 года – для ИП в сфере торговли и общественного питания с привлечением наемных работников, периоды 2020 и 2020 – для остальных предпринимателей.

Неучтенную сумму кассового вычета можно перенести на следующие кварталы, не выходя за сроки, указанные в пункте 6.

Как заполнить новую форму по ЕНВД?

Заполнение рекомендованной формы ничем не отличается от новой формы утвержденной декларации.

Для ИП, которые заявляют о ККТ-вычете

, новая декларация заполняется следующим образом.

- В разделе 3 «Расчет суммы ЕНВД» в строке 040 нужно отразить сумму ККТ-вычета;

- Необходимо заполнить раздел 4 «Расчет суммы расходов на приобретение ККТ»:

- по строке 010 – наименование модели ККТ, включенной в реестр

- по строке 020 – заводской номер кассы

- по строке 030 – регистрационный номер ККТ, присвоенный налоговым органом

- по строке 040 – дата регистрации ККТ в инспекции

- по строке 050 – расходы на покупку ККТ. Сумма должна быть не больше 18 000 рублей.

Если модель ККТ отсутствует в реестре, тогда рекомендуем указать сначала модель из регистрационной карточки ККТ, а потом (через тире) наименование модели из документов купли-продажи

Для плательщиков ЕНВД, которые не применяют

вычет по ККТ, новый бланк декларации заполните так.

- В разделе 3 «Расчет суммы ЕНВД» по строке 040 поставьте прочерк, по строке 050 – сумму налога, подлежащую уплате в бюджет;

- Раздел 4 не заполняйте.

Декларация по ЕНВД за 1 квартал

Отчетный период по вмененному налогу — квартал. Поэтому уже в апреле 2020 года надо снова сдавать отчет. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В 2020 году 20 апреля приходится на понедельник, поэтому срок не переносится. Заплатить налог надо не позже 25 апреля.

Имейте в виду, что даже если вы не покупали онлайн-кассу и у вас нет возможности применить вычет — вы обязаны использовать новый бланк отчетности. Не забывайте, что с 2020 года действуют повышенные коэффициенты дефляторы, К1 равен 2,005, а значение К2 уточните в местной налоговой.

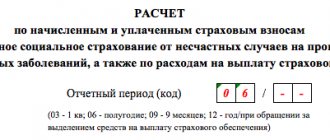

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 21 для первого квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 51.

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2020 г. N ММВ-7-3/[email protected]

| Код | Наименование периода |

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Декларация по ЕНВД за 2 квартал

Второй отчет в 2020 году подготовьте за период апрель-июнь. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В этом году 20 июля выпадает на понедельник, поэтому срок не переносится. Сдать декларацию можно в электронной или бумажной форме. На бумаге отчет можно отнести в налоговую лично, передать с представителем или отправит по почте. Заплатить налог надо до 25 июля.

Не забывайте применять новый коэффициент дефлятор К1, который равен 2,005 в этом году. Новые значения К2 спросите в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 22 для второго квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 54.

Декларация по ЕНВД за 3 квартал

Третий отчет по системе ЕНВД сдавайте за третий квартал — за период с июля по сентябрь. Сдать декларацию нужно до 20 октября, но так как этот день приходится на воскресенье, то еще можно успеть подать отчетность в понедельник. Сдавать декларацию по ЕНВД можно в электронной или бумажной форме. Бумажный отчет можно отправить в налоговую почтой, с представителем или принести лично. Электронную декларацию можно удобнее сдавать онлайн через сервис Контур.Бухгалтерия.

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 23 для третьего квартала. При реорганизации или ликвидации организации в третьем квартале укажите код периода 55.

Декларация по ЕНВД за 4 квартал

Четвертую декларацию по ЕНВД налоговая ждет за период с октября по декабрь. Сдать декларацию нужно уже в следующем 2021 году до 20 января. Сдавать декларацию по ЕНВД можно в электронной или бумажной форме. Бумажный отчет можно отправить в налоговую почтой, с представителем или принести лично. Электронную декларацию удобнее подавать онлайн через сервис Контур.Бухгалтерия.

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 24 для четвертого квартала. При реорганизации или ликвидации организации в четвертом квартале укажите код периода 56.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/[email protected]

| Код | Наименование периода |

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Из каких разделов состоит ЕНВД

Декларация по ЕНВД состоит из титульного листа и четырех разделов. ИП на ЕНВД, которые желают получить вычет на кассу должны заполнить все разделы.

На всех листах декларации, указываются ИНН и КПП компании. Если организация одновременно состоит на учете по месту расположения обособленного подразделения (филиала) и по тому месту, где она ведет деятельность, облагаемую налогом на вмененный доход, то в декларации нужно указать КПП, присвоенный компании как плательщику этого налога, а не КПП филиала.

В титульном листе не произошло изменений. Его нужно заполнить по старым правилам. Указать основную информацию о бизнесе: название или ФИО, налоговый период, отчетный код, код по месту представления, каким ОКВЭД соответствует ваш бизнес и т.п.

Первый раздел обычно заполняют в последнюю очередь. Он отражает обязательства по уплате ЕНВД в бюджет.

Во втором разделе нужно рассчитать сумму налога. Второй раздел заполняется отдельно для каждого вида деятельности и по каждому ОКТМО. Укажите в разделе 2 адрес работы, код ЕНВД, базовую доходность и коэффициенты К1 и К2. По строкам 070-090 укажите величину физического показателя по месяцам квартала. Укажите ставку налога 15% (или меньше, если в вашем регионе введены льготы) и рассчитайте налог за квартал.

В третьем разделе указывается финансовая информация по бизнесу, страховые взносы. Тут нужно объединить сведения из второго и четвертого раздела, чтобы подсчитать итоговую сумму налога. Сначала налог уменьшается на страховые взносы, а затем на вычет за покупку кассы.

Четвертый раздел нужно заполнить для каждой единицы ККТ, приобретенной для работы на ЕНВД. Сумма расходов на приобретение экземпляра ККТ принимается к вычету и указывается в строке 040 Раздела 3.

Как рассчитать ЕНВД

Для расчета налога используется следующая формула:

Сумма налога = Налоговая база × Налоговая ставка.

Для расчета налоговой базы (суммы вмененного дохода) используется следующая формула:

Вмененный доход за месяц = Базовая доходность × К1 × К2 × Физический показатель

Базовая доходность определяется по типу бизнеса согласно п. 3 ст. 346.29 НК РФ. Там же можно найти физические показатели по ЕНВД.

Физический показатель зависит от вида деятельности. Если вы оказываете бытовые услуги и являетесь ИП, то ваш физический показатель — это сотрудники. А для предпринимателя на своем автобусе, который перевозит пассажиров, физический показатель — это посадочные места в авто. Соответственно, налоговая база будет другой.

Что касается корректировочных коэффициентов-дефляторов К1 и К2, то их можно посмотреть в Приказе от 30.10.2018 № 595 (K1) и в решении местного органа власти по месту регистрации бизнеса (K2). К1 с 2020 года увеличился до 2,005.

Формула для расчета ЕНВД

В программу калькулятора ЕНВД заложена формула расчета налога, выведенная исходя из требований пп. 2, 4, 10 ст. 346.29 и норм ст. 346.31 НК РФ.

Формула для расчета ЕНВД следующая:

ЕНВД = БД х (ФП 1 мес + ФП 2 мес + ФП 3 мес) х К1 х К2 х 15%, где

- БД — базовая доходность (ее размер показан в 3-й графе таблицы, содержащейся в п. 3 ст. 346.29 НК РФ);

- ФП — физический показатель (о том, какие единицы следует сосчитать, легко узнать из 2-й графы указанной выше таблицы);

- коэффициент К1 (он в калькуляторе уже заложен), который ежегодно изменяется (в 2020 году он равен 1,915, а в 2020 году — 2,005);

- коэффициент К2 (устанавливается субъектами Федерации); чтобы проверить себя, следует проконтролировать, чтобы его значение располагалось в диапазоне от 0,005 до 1.

Подробнее о корректирующем коэффициенте читайте в статье «Что нужно знать о коэффициенте К2».

- ставка налога, которая равна 15%.

Для расчета налога при помощи онлайн-калькулятора все вышеперечисленные значения следует заполнить в соответствующих графах сервиса.

Нулевая декларация по ЕНВД

Даже если компания/ИП не вели никакой деятельности в отчетном квартале, сдавать пустую (нулевую) ЕНВД не стоит. Налог вам все равно начислят, но за последний период, когда была ненулевая отчетность.

Дело в том, что налог рассчитывается на основе физического показателя, а не фактического дохода. Отсутствие физических показателей — повод сняться с учета, а не отказываться от уплаты налога. Даже если плательщик какое-то время не работал по ЕНВД, он должен сдать декларацию с указанием суммы налога, исчисленной на основе физического показателя и нормы доходности.

Что надо знать перед заполнением декларации ЕНВД

Перед тем, как перейти к конкретике по работе в онлайн-сервисе, разберёмся в формуле расчёта ЕНВД. Отличие этого режима от других в том, что налогом здесь облагается вменённый, т.е. предполагаемый государством, а не реально полученный доход.

Все составляющие формулы расчёта налога (ФП * БД * К1 * К2 * 15%) указываются в декларации, поэтому надо понимать, что это такое:

- ФП – физический показатель по виду деятельности (им может быть количество работников, единиц грузового транспорта, посадочных мест, площадь торгового зала и др.);

- БД – базовая доходность на одну единицу ФП в месяц;

- коэффициент К1 – учитывает рост инфляции, устанавливается Правительством, в 2020 году равен 2,005;

- коэффициент К2 – понижающий коэффициент, который устанавливается на территории муниципального образования по каждому виду деятельности ЕНВД, может варьироваться от 0,005 до 1.

Стандартная ставка по ЕНВД в 2020 году составляет 15%, но в некоторых муниципальных образованиях по определённым видам деятельности действует пониженная ставка – до 7,5%. Правда, это достаточно редкая ситуация, потому что налоги, которые плательщики ЕНВД перечисляют в бюджет, и так достаточно небольшие.

ФП и БД установлены статьей 346.29 Налогового кодекса по каждому виду деятельности. Например, базовая доходность на одного работника (включая самого ИП) в сфере ветеринарных услуг составляет 7 500 рублей. Найти нужные значения ФП и БД по вашему виду деятельности можно в первоисточнике или в этой статье. Значение коэффициента К1 мы уже указали выше. Остаётся найти коэффициент К2.

Общего федерального значения у этого коэффициента нет, потому что он устанавливается нормативными актами муниципальных образований. Причём, в некоторых городах значение К2 по одному и тому же виду деятельности будет разным в центре и на окраинных улицах. Часто местные власти вводят дополнительную градацию в зависимости от того, чем торгует магазин, или какие именно бытовые услуги оказываются на вменёнке. Узнать значение можно в налоговой инспекции по месту вменённой деятельности или на сайте ФНС.

Узнать значение коэффициента К2 и ставку налога необходимо на сайте ФНС. Перейдя по ссылке выберите свой регион вверху страницы, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией.

Итак, переходим по ссылке и регистрируемся в сервисе, указав свой электронный адрес.