КБК для уплаты пени по страховым взносам в ПФР для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 182 1 02 02140 06 2110 160 |

| штрафы | 182 1 02 02140 06 3010 160 | |

| Пени, штрафы по страховым взносам на пенсионное страхование в ПФР для ИП за себя с доходов, превышающих 300 тыс. руб. | пени | 182 1 02 02140 06 2110 160 |

| штрафы | 182 1 02 02140 06 3010 160 | |

В ФФОМС

Страховые взносы ИП за себя за 2020 год в размере 1% с дохода свыше 300 000 рублей

Для тех индивидуальных предпринимателей, которые ведут учет своих доходов и расходов (теперь и расходы важны) в течение всего года, а не подсчитывают их, когда только налоговый период закончится, можно не ждать окончания 2020 года, а начинать уплачивать фиксированные страховые взносы в ПФР в размере 1% с суммы превышения порога в 300 тысяч рублей. Но можно и не спешить. Достаточно заплатить до 31.12.2017 (с учетом выходных и праздников, — вообще в январе 2020, хотя вопрос спорный и лучше не рисковать) суммы фиксированных взносов, установленные для всех ИП. А сумму в размере 1% нужно будет перечислить не позже 1 апреля (с учетом выходного — не позже 2 апреля) 2020 года, одной суммой или любыми частями. Тем более, что в 2020 году КБК для тех и других фиксированных взносов единый.

МРОТ в середине 2020 года увеличился до 7500 рублей, поэтому и максимальная сумма и предельная сумма в 1% страховых взносов в 2017 году также выросли. Рассчитаем эти значения.

- Максимальная сумма всех фиксированных взносов в ПФР за 2017 год: 187 200,00 рублей (8*12*7500*26%).

- Из этой суммы нужно вычесть обязательные фиксированные взносы в ПФР в 2020 году – 23 400,00 рублей.

- Предельная сумма взносов ИП в размере 1% в ПФР за 2020 год: 163 800,00

рублей.

Сравните 1% от суммы своих доходов сверх 300 тысяч рублей с выделенным жирным шрифтом числом, и не платите лишнего.

В любом случае удобно ориентироваться на максимальную сумму в 187 200,00 рублей, больше которой индивидуальный предприниматель фиксированных страховых взносов за 2020 год уплатить не должен. А если все же вы переплатили, подавать заявление о зачете суммы переплаты в счет уплаты фиксированных взносов в будущих отчетных периодах нужно не в ПФР, а в налоговую инспекцию. Если же вам требуется вернуть деньги, можете подать заявление о возврате излишне уплаченных фиксированных страховых взносов, также в ИФНС.

Внимание! Взносы в размере 1% с суммы превышения доходов за 2020 год платим только на выплату страховой пенсии, и перечисляем в ИФНС по тому же КБК, что и для обычных фиксированных взносов! А в ФФОМС никаких 1% не платим!

КБК для уплаты пени по страховым взносам в ФФОМС для ИП за себя

| ПЕНИ, ШТРАФЫ | КБК | |

| Пени, штрафы по страховым взносам на медицинское страхование в ФФОМС для ИП за себя (фиксированный размер, исходя из МРОТ) | пени | 182 1 02 02103 08 2013 160 |

| штрафы | 182 1 02 02103 08 3013 160 | |

ФАЙЛЫ

Основные изменения

Согласно введенным изменениям, налогоплательщики теперь будут оплачивать все свои начисления в ИФНС, а не в Пенсионный фонд и в ФСС, как раньше. Особые требования будут предъявляться к заполнению платежных поручений при перечислении средств. Фонд обязательного медицинского страхования также не стал исключением.

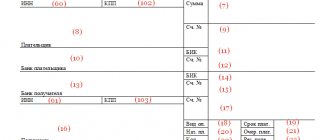

Как уже было сказано, существенное изменение коснулось не только механизма начисления взносов в страховые фонды, но и порядка оплаты начисленных средств. Теперь, чтобы средства гарантированно поступили в бюджет ИФНС, необходимо, чтобы платежное поручение было заполнено соответствующим образом:

- в полях «ИНН» и «КПП» получателя вписываются реквизиты налоговой инспекции;

- в поле «Получатель» вписывается – сокращенное название органа Федерального казначейства, а в скобках прописывается краткое наименование ИФНС;

- в поле «КБК» должен быть вписан код бюджетной классификации, включающий 20 знаков: первые три цифры – код доходов бюджета, должны иметь значение «182» — ФНС, в то время как для ПФР был «392»;

- в полях, где указываются данные плательщика, вносятся все реквизиты компании, которая перечисляет средства;

- важным полем является «Наименование платежа». Здесь потребуется указать, какие взносы перечисляются и за какой период:

Платежное поручение на уплату взносов ФФОМС ИП за себя КБК 18210202103081013160:

Небольшие пояснения о применении КБК при отсутствии наемных сотрудников

Если у индивидуального предпринимателя нет работников, он все равно должен уплачивать взносы во внебюджетные фонды за самого себя. Обязательные платежи включают перечисления в Пенсионный фонд и в Фонд обязательного медицинского страхования.

ОБРАТИТЕ ВНИМАНИЕ! В 2020 году в коды бюджетной классификации на перечисление платежей в Пенсионный фонд и на обязательное медицинское страхование внесены изменения! Платеж в Пенсионный фонд разделен на два разных КБК, изменена нумерация некоторых подвидов в кодах (регистры с 14-по 17).

Уплата взноса в ПФР

Фиксированная сумма взноса зависит от того, превысил ли доход ИП предельную величину, предусмотренную ст.14 ФЗ № 212 от 24.06.2009 г., а именно 300 тыс. руб. Сумма рассчитывается на основе МРОТ.

- Если доход находится в рамках этой величины, в платежном поручении нужно указать КБК 392 10200 160.

- Если доход задекларирован свыше предельной величины, то на превышенную сумму исчисляется сбор, платить который нужно по КБК 392 10200 160.

Уплата пеней и процентов в ПФР

Если взнос был просрочен, то за каждый упущенный день начисляется пеня и штраф за просрочку. Оплачивать их нужно по различным КБК, зависящем от величины дохода: во внимание принимается, «вписывается» ли доход в лимит 300 тыс. руб., установленный законодательством.

1. Доход не превышает лимита в 300 тыс. руб.:

- пени – КБК 392 1 0200 160;

- штраф – КБК 392 1 0200 160.

2. Доход превышает установленный предел:

- пени – КБК 392 1 0200 160;

- штраф – КБК 392 1 0200 160.

Уплата взноса в ФФОМС

Платежи в фонд обязательного медстрахования зачисляются в федеральный бюджет в фиксированном размере в зависимости от МРОТ по КБК 392 1 0211 160.

Страховые взносы ИП за себя за 2020 год в размере 1% с дохода свыше 300000 рублей

Закончатся новогодние праздники, успешно будут отмечены выходные, связанные с Днем защитника отечества, Международный женский день в марте также принесет немало радости, и тогда у индивидуальных предпринимателей начнется период годовой отчетности, который, впрочем нужно успеть закончить до начала майских празников. Только тогда, как правило, индивидуальные предприниматели, наконец-то подсчитают свой доход за 2020 год по всем режимам налогообложения, которые они использовали.

И если совокупный годовой доход предпринимателя оказался выше 300 тысяч рублей, то с суммы превышения этого порога нужно успеть до 1 апреля 2020 года уплатить страховые взносы в размере 1%. Так что, времени осталось совсем мало.

Однако вовсе не обязательно вам придется перечислять всю сумму, законом установлен и верхний предел. Рассчитаем необходимый к уплате размер страховых взносов.

- Максимальная сумма взносов в ПФР за 2020 год: 154 851,84 рублей (8*12*6204*26%).

- Из этой суммы нужно вычесть фиксированные взносы в ПФР за 2016 год для всех ИП — 19 356,48 рублей, которые уже должны были быть уплачены.

- Предельная сумма взносов в размере 1% в ПФР за 2020 год: 135 495,36 рублей.

Если ваш рассчитанный 1% с суммы доходов за 2020 год свыше 300 000 рублей оказался больше приведенной выше суммы, выделенной жирным шрифтом, то до 03.04.2017 вы в любом случае должны заплатить только 135 495,36 рублей и ни копейки больше! Если вдруг вы переплатили, подавать заявление о зачете суммы переплаты в счет уплаты фиксированных взносов в 2020 году нужно не в ПФР, а в налоговую инспекцию. Если же переплата существенная и вам нужны деньги, можете написать заявление о возврате излишне уплаченных страховых взносов.

Внимание! Взносы в размере 1% с суммы превышения доходов за 2020 год платим только на выплату страховой пенсии, и перечисляем в ИФНС по отдельному КБК — только для взносов за 2016 год! В ФФОМС ничего не платим!

Обновленная таблица КБК для ОПС- сравнение 2017- 2020 гг.

В таблице приведены ссылки на статьи ФЗ-400 от 28.12.2013г.. ранжирующие условия труда сотрудников.

| Наименование платежа | КБК-2017 | КБК с 23.04.2018 (с 23 апреля) |

| ПЕНИ по доптарифам, основанным на оценке условий труда | ||

| п.1 ч.1 ст. | 182 1 0210 160 или 182 1 0200 160 | 182 1 0200 160 |

| пп. 2-18 ч.1 ст.30 | 182 1 0200 160 или 182 1 0210 160 | 182 1 0200 160 |

| ПЕНИ по доптарифам, не учитывающим условия труда | ||

| пп. 2-18 ч.1 ст.30 | 182 1 0200 160 или 182 1 0210 160 | 182 1 0210 160 |

| п.1 ч.1 ст.30 | 182 1 0210 160 или 182 1 0200 160 | 182 1 0210 160 |

| ШТРАФЫ по тарифам с учетом оценки условий труда | ||

| в соответствии п.1 ч.1 ст.30 | 182 1 0200 160 или 182 1 0210 160 | 182 1 0200 160 |

| пп.2-18 ч.1 ст.30 | 182 1 0200 160 или 182 1 0210 160 | 182 1 0200 160 |

| ШТРАФЫ по тарифам без учета оценки условий труда | ||

| в соответствии с ФЗ-400 от 28.12.2013 (п.1 ч.1 ст.30) | 182 1 0200 160 или 182 1 0210 160 | 182 1 0210 160 |

| пп.2-18 ч.1 ст.30 | 182 1 0200 160 или 182 1 0210 160 | 182 1 0210 160 |

| ПРОЦЕНТЫ по повышающим тарифам с учетом спецоценки | ||

| п.1 ч.1 ст.30 | 182 1 0200 160 | |

| пп.2-18 ч.1 ст.30 | 182 1 0200 160 | |

| ПРОЦЕНТЫ по повышающим тарифам без учета спецоценки | ||

| п.1 ч.1 ст.30 | 182 1 0210 160 | |

| пп.2-18 ч.1 ст.30 | 182 1 0210 160 | |

| ВЗНОСЫ | ||

| От годовой суммы доходов до 300 000 руб. | 182 1 0210 160 | 182 1 0210 160 |

| От годовой суммы доходов более 300 000 руб. | 182 1 0210 160 | |

Что такое КБК и зачем он необходим

КБК или код бюджетной классификации является таким же платежным реквизитом контролирующего органа, как ИНН или КПП. Данный код следует указывать в платежном поручении, чтобы средства, направленные в страховой фонд действительно дошли до получателя и были распределены по своему назначению. Именно на основе данного реквизита осуществляется распределение поступивших сумм.

Если КБК указан неверно, то перечисленная сумма все равно будет считаться уплаченной, однако, она может остаться нераспределенной и у плательщика появится недоимка. Для решения этой проблемы, представителю компании придется обращаться в контролирующий орган с платежным поручением и писать соответствующее заявление о перераспределении поступившей суммы. Только после этого будут устранены пени и недоимка по взносам.

Процедура оплаты усложняется еще и тем, что получатель средств также смениться и теперь компании и индивидуальные предприниматели должны будут перечислять средства в налоговый орган, а не во внебюджетные фонды.

Формулы расчета пеней страховых взносов

С 2020 года уплачиваемые работодателями страховые взносы разделены на 2 группы, для каждой из которых действительны свои правила, содержащиеся:

- в НК РФ — для платежей на ОПС, ОМС и на ОСС по нетрудоспособности и материнству, направляемых на счета ФНС;

- в Законе от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании…» — для взносов на травматизм, куратором которых остался ФСС.

Правила расчета пеней для каждой из этих групп приведены, соответственно, в НК РФ (п. 4 ст. 75) и Законе № 125-ФЗ (п. 6 ст. 26.11). Величину начислений по пени оба документа устанавливают применительно к одному дню периода опоздания и увязывают ее с действующей в этом периоде ставкой рефинансирования (с 2020 года она равняется ключевой ставке).

Эта доля (равная 1/300) применяется к всему периоду задержки, если речь идет о взносах, подчиняющихся:

- НК РФ и их плательщиком является физлицо или ИП;

- Закону № 125-ФЗ.

Пени в этом случае считаются так:

Дз * 1/300 * Ст,

где

Дз — число дней задержки (в них войдет и день оплаты задержанной суммы);

Ст — ключевая ставка.

Если в периоде ставка изменится, расчет будет складываться из сумм двух произведений, полученных с учетом различающихся ставок.

Для юрлиц в отношении взносов, подчиняющихся НК РФ, такая формула действует только на протяжении периода задержки, не превышающего 30 календарных дней. При большей его продолжительности, начиная с 31-ого дня, доля ставки рефинансирования увеличивается вдвое, и тогда формула расчета пеней будет выглядеть так:

Дз * 1/150 * Ст.

При остающейся постоянной величине ставки рефинансирования это приведет к формированию суммы пеней путем сложения двух произведений, рассчитанных с учетом разной доли ставки. Если в ставка в периоде задержки поменяется, в расчете начнет участвовать дополнительное произведение, учитывающее изменившуюся величину ставки.

Сколько надо платить

В 2020 году фиксированный платеж за себя рассчитывается на основании МРОТ, действующего на 1 января, т.е. 7500 рублей. Увеличение минимальной зарплаты с 1 июля до 7800 рублей на расчет взносов не повлиял.

Взносы ИП в 2020 году за свое страхование составили:

- На пенсию по формуле (МРОТ * 12* 26%) = 23 400 рублей;

- На медицинское страхование по формуле (МРОТ *12* 5,1%) = 4 590 рублей.

Итого, если предприниматель проработает полный 2020 год, то обязательная сумма к уплате составит 27 990 рублей. Если год неполный, то суммы соответственно пересчитываются с учетом полных месяцев и календарных дней неполного месяца (письмо ФНС от 7 февраля 2020 г. № БС-3-11/[email protected]).

На 1 января 2020 года физическое лицо уже было зарегистрировано в качестве индивидуального предпринимателя. С налогового учета он снялся 5 июля 2020, проработав полных шесть месяцев плюс пять дней. Доход, полученный в текущем году, не превысил 300 000 рублей.

Сумма взносов за неполный год в этом случае составит 12 014,52 рублей на пенсионное страхование и 2 356,69 рублей на медицинское страхование, итого — 14 371,21 рублей.

Предприниматель зарегистрирован 3 июля 2020 года. Сколько взносов ему надо будет заплатить, если ИП планирует работать до конца года, а предполагаемый доход составит 380 000 рублей? Получается, что период работы в 2020 году составит пять полных месяцев и 29 календарных дней.

Исходя из полученного дохода, предприниматель должен будет уплатить:

- 11 574, 19 рублей на пенсионное страхование;

- 2 270, 32 рублей на медицинское страхование;

- 800 рублей дополнительный взнос 1% с дохода свыше 300 000 рублей.

Итого, 14 644, 51 рублей.