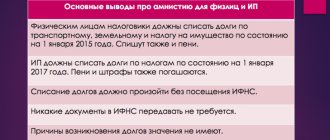

Что изменилось в реквизитах платежного поручения на страховые взносы с 2020 года

С 2020 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

См. также «О переходе на централизованную уплату взносов нужно уведомлять ИФНС».

- по местожительству ИП (п. 7 ст. 431 НК РФ).

О возможности уплаты взносов третьими лицами читайте здесь.

Рассмотрим подробнее нововведения в ключевых реквизитах платежного поручения на перечисление в ИФНС страховых взносов.

Куда платить взносы на социальное страхование работников

С 2020 года большая часть страховых взносов перешла под контроль ФНС. И теперь медицинские и пенсионные взносы платятся только в ИФНС, а взносы на соцстрахование уплачиваются и в ИФНС, и в ФСС:

- на случай временной нетрудоспособности и в связи с материнством (ВНиМ) — в ИФНС.

- от несчастных случаев на производстве и профессиональных заболеваний (взносы на «травматизм») — в ФСС.

Соответственно, в 2020 году для уплаты взносов на соцстрахование нужно составлять 2 разные платежки: отдельно на ВНиМ и на «травматизм». В этой статье рассмотрим, как оформить платежное поручение на взносы ВНиМ, перечисляемые в налоговую инспекцию.

Статус плательщика в платежке на страховые взносы

В начале 2020 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П.

См.: «Чиновники подтвердили официально — в платежке по взносам ставится статус плательщика “14”».

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2020 году в платежках по взносам нужно ставить именно его.

См. об этом:

- «ФНС — о поле 101 в платежном поручении по взносам»;

- «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/[email protected] и от 10.02.2017 № ЗН-4-1/[email protected] С 25 апреля 2020 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

См. также памятку по уплате взносов для самозанятых лиц.

Правила заполнения платежки по взносам в 2019 году

Правила заполнения платежного поручения в 2020 году прописаны в Приказе Минфина России от 12.11.2013 N 107н. Мы обобщили их в таблице:

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2020 г. нужно проставить «МС.03.2019»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается взнос (например, при уплате взноса за себя за 2020 год, ИП нужно будет поставить «ГД.00.2018»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2020 г.)»Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы с 2017 года нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

КБК в платежках по страховым взносам до 2020 года и после

При выборе КБК по взносам следует проявить внимательность. Итак, с 2020 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся за периоды до начала 2020 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2020 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2020 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 0200 160 и 182 1 0200 160 соответственно.

А вот за периоды после 2020 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

| Период осуществления платежей | |||||

| 2016 год | 2017-2018 годы | ||||

| 392 | 1 0200 160 | Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть) | 182 | 1 0200 160 | Страховые взносы на ОПС за периоды до 01.01.2017 |

| 182 | 1 0210 160 | ОПС (страховая часть) за периоды с января 2020 года | |||

| 392 | 1 0200 160 | Страховые взносы на ОПС (накопительная часть) | 182 | 1 0200 160 | Страховые взносы на ОПС (накопительная часть) |

| 393 | 1 0200 160 | Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством | 182 | 1 0200 160 | Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017 |

| 182 | 1 0210 160 | Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2020 года | |||

| 394 | 1 0211 160 | Страховые взносы на обязательное медстрахование (ОМС) | 182 | 1 0211 160 | Страховые взносы на ОМС за периоды до 01.01.2017 |

| 394 | 1 0212 160 | Страховые взносы на ОМС за периоды до 01.01.2012 | 182 | 1 0213 160 | Страховые взносы на ОМС за периоды с января 2020 года |

| 394 | 1 0211 160 | Фиксированные взносы на ОМС перечисляемые в ФОМС | 182 | 1 0211 160 | Страховые взносы на ОМС в фиксированном размере за периоды до 1 января 2017 |

| 182 | 1 0213 160 | ОМС за периоды с 1 января 2017 | |||

| 392 | 1 0200 160 | Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей | 182 | 1 0200 160 | Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017 |

| 392 | 1 0200 160 | Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР | 182 | 1 0200 160 | Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017 |

| 182 | 1 0210 160 | Фиксированные взносы на ОПС (страховая часть) за периоды с 1 января 2020 года | |||

| 392 | 1 0200 160 | Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР | 182 | 1 0200 160 | Фиксированные взносы на ОПС (накопительная часть) |

О страховых взносах на травматизм, не изменивших реквизиты для оплаты с 2020 года, читайте в материале «Страховые взносы на травматизм в 2020 году — ставка и КБК».

Введены ли новые КБК по страховым взносам в 2019-2020 годах?

Перечни КБК утверждает Минфин. На 2020 и на 2020 год эти перечни установлены разными приказами. Но несмотря на это коды в 2020 (с 14.04.2019) и 2020 годах нужно использовать одинаковые:

| Вид страхвзноса | КБК |

| на ОПС | 182 1 0210 160 |

| на ВНиМ | 182 1 0210 160 |

| на ОМС | 182 1 0213 160 |

| на травматизм | 393 1 0200 160 |

| на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) | 182 1 0210 160 |

| на ОМС в фиксированном размере для ИП | 182 1 0213 160 |

| Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если | |

| — тариф не зависит от спецоценки | 182 1 0210 160 |

| — тариф зависит от спецоценки | 182 1 0220 160 |

| Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если | |

| — тариф не зависит от спецоценки | 182 1 0210 160 |

| — тариф зависит от спецоценки | 182 1 0220 160 |

Платежное поручение на травматизм: внимание на важные поля

Порядок заполнения полей 104-109 при уплате взносов на травматизм приведен в таблице:

| Название строки | Номер | Примечание |

| 104 | Код бюджетной классификации | Так как взносы на травматизм администрируются ФСС, то первые 3 цифры кода будут 383. При заполнении платежки по взносам от несчастных случаев и профзаболеваний следует указывать КБК 393 1 0200 160 |

| 105 | Код ОКТМО | Вносим ОКТМО отделения ФСС, в которое перечисляются взносы на травматизм:

|

| 106 | Код основания платежа | При уплате взносов на травматизм в этих полях ставится «0» (п. 5 Приложения № 4 к Приказу Минфина от 12.11.2013 № 107н). При уплате других взносов (на ОПС, ОМС и ВНиМ) строки 106 и 107 заполняются |

| 107 | Налоговый период | |

| 108 | Номер документа | |

| 109 | Дата документа |

Образец платежного поручения по взносам на травматизм

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- МС.01.2020 — используется при ежемесячных платежах по взносам;

- КВ.01.2020 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2019 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2019-2020 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

ОКТМО в платежном поручении ↑

При составлении налоговых деклараций, отчетов, платежных поручений, квитанций, касающихся выплаты налогов и сборов, налогоплательщик должен указывать свой код ОКТМО.

Если ошибка заключается в неправильном указании кода, может возникнуть ситуация, когда перечисленные средства после попадания в бюджетную систему будут зачислены:

- в бюджет иного уровня;

- в бюджет одного уровня, но иного муниципального образования;

- в бюджет какого-либо внебюджетного фонда;

- на невыясненные поступления.

ОКТМО относится к реквизитам, способствующим определению принадлежности платежа. Если неправильный ОКТМО в платежке, что делать? При допущении ошибки в указании данного кода ситуацию можно исправить.

Для этого в орган, для которого предназначалось платежное поручение (ФНС или внебюджетный фонд), подается заявление об уточнении реквизитов платежки.

Руководствуясь заявлением плательщика и надлежащим актом сверки выплаченных налогов, инспекция или фонд принимают решение об уточнении платежа на день его действительной оплаты.

В итоге обязанность по осуществлению платежа признается исполненной, и списываются начисленные пени.

Какой код нужно указывать

Указание кода ОКТМО в документах необходимо для определения территориальной расположенности самого налогоплательщика и получателя платежа. Чей ОКТМО ставится в платежном поручении?

В приложении к ФЗ №107н об этом сказано, что в поле 105 поручения отображается значение того кода, который присвоен муниципалитетной единице либо населенному пункту в ее составе согласно Общероссийскому классификатору.

Причем вписать нужно код той территории, где мобилизуются средства от уплаты платежей. В поручении на перевод средств на счета, упомянутые в п.2 Приложения №4 к ФЗ №107н, и при отсутствии кода ОКТМО прописывается значение «0».

Узнать ОКТМО можно при помощи одного из следующих вариантов:

| На специальном сервисе | ОКТМО можно узнать посредством ввода ИНН |

| На сайте ФНС | Для этого используется расширенный поиск, в поле «Субъект РФ» указывается город или область муниципального объекта, а затем указывается его ОКАТО |

| ОКТМО муниципального объекта можно узнать из справки 2-НДФЛ | Полученной от своего налогового агента |

| Найти ОКТМО в едином справочнике статистики Федеральной государственной службы | Предварительно скачав справочник в формате Word. Код находится по наименованию муниципального объекта |

| Выяснить ОКТМО можно по адресу при помощи специальной федеральной системы | В единственном поле потребуется указать адрес муниципального объекта, и система выдаст присвоенный оному код |

Оплата за садик

Оплата услуг детских садов все чаще осуществляется безналичным способом. Это добавляет актуальности значимости реквизитов в квитанции на оплату.

И если при заполнении бумажного платежного документа особых проблем не возникает – банки, как правило, принимают квитанции с указанием наименования получателя и его счета, то совсем другое дело оплата онлайн.

Часто попытки внести оплату за садик оказываются безуспешными, поскольку система требует ввода КБК, ОКТМО, налогового периода. Естественно, что большинство родителей плохо себе представляют, что писать.

Здесь следует отметить, что экранные формы большинства систем онлайн оплаты, и «Сбербанк Онлайн» в том числе, унифицированы. То есть в зависимости от ситуации можно оплатить и налоги, и иные услуги.

Для оплаты услуг государственного детского сада выбирается раздел «Платежи в бюджет». Далее следует заполнить поля формы, обязательными являются таковые при наличии звездочки.

При этом поля налоговый период и ОКАТО (ОКТМО) можно не заполнять. Оплачивая садик через «Сбербанк Онлайн» можно в разделе «Платежи и перевод» ввести слово «Сады».

В подразделе «Детские сады и школы» нужно выбрать требуемый вариант. После этого заполняются только графы «Оплата» (счет/карта списывания) и «Лицевой счет абонента» (л/с ребенка).

Услуга (родительская плата) выбирается по умолчанию. После нажатия «Продолжить» осуществляется переход на страничку с заполненной квитанцией.

Ввести потребуется только суму платежа и КБК из извещения. Останется только подтвердить оплату по СМС или при помощи чека.

За школу

С 28.03.2016 утверждены новые требования относительно перевода средств в бюджетную систему РФ. Так при неправильном заполнении бюджетных реквизитов платежки возвращаются банком без исполнения.

Для платежей, относимым к платежам в бюджет РФ, предусмотрено определенное значение номера счета получателя. При соответствии платежа условиям бюджетных платежей заполнять поле ОКТМО необходимо обязательно.

При этом указывается код, присвоенный территории муниципального образования или населенного пункта согласно классификатору.

Из этого следует, что при внесении оплаты за школу нужно обращать внимание на номер счета получателя.

Если оный соответствует бюджетным платежам, то найти ОКТМО можно по адресу нахождения школьного учреждения. В ином случае ОКТМО можно не указывать, прописав значение «0».

При налогах

При заполнении платежного поручения на уплату налогов указывается ОКТМО получателя платежа. Когда платеж осуществляется на основании налоговой декларации, код можно переписать из имеющегося расчета. Видео: как создать платежное поручение

В поле 105 указывается ОКТМО региона или муниципалитета получателя платежа. Частая ошибка плательщиков в том, что они в платежках по налогам указывают свой ОКТМО.

Так, например, указывать территориальный код нужно при заполнении декларации 3-НДФЛ. Здесь ОКТМО указывается в личных данных плательщика по месту его прописки.

То есть код находится по месту регистрации самого составителя декларации. При этом в разделе «Работа» прописывается код работодателя (из справки 2-НДФЛ).

Но выплачивая налоги, надлежит указывать ОКТМО именно адресата платежа, поскольку посредством кода определяется, куда направляются средства.

ПФР

С 1.01.2014 платежки в ПФР без указания ОКТМО с указанием ОКАТО остаются невыясненными на уровне Федерального Казначейства и в счет уплаты взносов могут зачисляться только после уточнения платежа.

При этом возникает риск задержки поступления средств в ПФР.

На официальном сайте Фонда находится памятка, где говорится, что в поле 105 нужно вписывать код муниципалитета по месту нахождения территориального представительства ПФР, в адрес которого вносятся взносы.

Однако образцы платежных поручений на сайтах иных внебюджетных фондов, например ФСС, расположены платежки, где указан ОКТМО муниципалитета по месту нахождения плательщика.

К слову сказать, в законе отсутствует четкое определение, какая именно территориальная единица признается местом мобилизации денежных средств – местонахождения администратора взносов или страхователя (плательщика).

Потому предпочтительнее прописать ОКТМО филиала ПФР. Но если имеется такая возможность, то данную информацию лучше уточнить в самом Фонде.

Сколько знаков в ОКТМО

ОКТМО может состоять как из восьми знаков, так и из одиннадцати. Зависит это от территориальной принадлежности обладателя кода.

Нужно понимать, что именно означают знаки кода:

| I и II | Субъект РФ |

| III, IV, V | Населенный пункт в пределах субъекта |

| VI, VII, VIII | Городское поселение и сельские местности (или территории меж ними) |

| IX, X, XI | Населенный пункт в составе муниципального территориального образования |

Какой указывать код можно узнать из правовых региональных актов. Указание кода из восьми или одиннадцати знаков зависит от распределения платежей меж бюджетами разных уровней.

Порядок распределения налоговых платежей может предусматривать отнесение поступивших сумм:

- в региональный бюджет в полном объеме;

- полностью или частично в бюджеты муниципалитетов;

- по частям в бюджеты населенных пунктов из состава муниципального образования.

В первых двух ситуациях прописывается восьмизначный ОКТМО. В последнем случае указывается одиннадцать цифр кода. Важно, что в поле 105 незаполненные места нельзя заполнять нулями, на месте пробелов ставятся прочерки.

Если в платежке неправильно указан номер поля

Применение ОКТМО предполагает, что при заполнении документации на оплату налогов, штрафов и пеней налогоплательщики будут использовать именно данный код.

Очередность платежа в платежном поручении по зарплате в 2019 году узнайте из статьи: очередность платежа в платежном поручении.

Как оформляется отправка отчетности в налоговую в электронном виде, .

Как выглядит образец платежного поручения с КБК при штрафе по НДС в 2020 году, .

При этом предусмотрен определенный список отчетности, в которой в обязательном порядке указывается ОКТМО. Обязательно указывается ОКТМО и в платежном поручении на уплату налогов.

Однако наряду с новыми формами документов порой применяются старые бланки, где поле для ОКТМО не указано. В этом случае указать данный код можно в поле, предназначенном для введения ОКАТО.

Фото: платежное поручение

Ошибка в ОКТМО часто ведет к зачислению уплаченной суммы в бюджет иного уровня либо внебюджетный фонд. Может потребоваться уточнение платежа.

В то же время арбитражная практика свидетельствует, что поступление платежа признается даже при ошибочном указании в платежном поручении кода ОКТМО.

Суды на основании п.2 ст.45 НК, п.4 ч.6 ст.18 ФЗ №212 признают неправомерность взыскания штрафов, недоимок и пеней при неправильно указанном ОКТМО, поскольку сумма поступила в бюджет.

Но во избежание споров с администрирующими органами желательно указывать код ОКТМО правильно изначально.

Предыдущая статья: Код в платежном поручении Следующая статья: Расшифровка полей платежного поручения

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-. О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2020 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Некоторые нюансы «платежек» на пени по страхвзносам

При добровольном перечислении пени по страхвзносам необходимо проставить в поле 108 (номер документа) и поле 109 (дата документа) — нули. По другим основаниям в этих полях необходимо отразить номер и дату документа, в соответствии с которым производится перечисление денежных средств.

Важно! Знак № в поле 108 не ставится

В поле 109 следует указать:

- дату документа — требования налоговых органов при указании в основании кода «ТР»;

- дату документа — решения о привлечении (об отказе в привлечении) к налоговой ответственности при указании в основании кода «АП».

Образец платежки на уплату пени по страхвзносам в 2020 г. представлен ниже: