Механизм страхования вкладов

Стандартная система страхования вкладов значительно повышает доверие граждан, которые собираются вложить собственные средства в банковские депозиты. Именно поэтому государством принимаются все меры по улучшению системы страхования и предоставления оптимальных условий сохранения сбережений вкладчиков.

В настоящее время процедура страхования значительно упрощена — вкладчику необходимо лишь внести определенную сумму депозита в банковское учреждение и оформить стандартный депозитный договор. При этом специального дополнительного договора страхования оформлять не нужно — всю процедуру взаимодействия с агентством по страхованию вкладов (АСВ) выбранная финансовая организация полностью берёт на себя. Банк совершает ежеквартальные страховые взносы данному агентству в размере 0,1% от общей суммы депозита.

Таким образом, страховка оплачивается не самими вкладчиками, а непосредственно финансовым учреждением.

Что такое АСВ?

Начало работы Агентства по страхованию вкладов датировано январём 2004 года. Оно было создано с целью регулирования ССВ.

Главные функции АСВ таковы:

- осуществление выплат возмещений вкладчикам по депозитам при страховых случаях;

- ведение реестра банков-участников ССВ;

- контролирование формирования фонда по страхованию вкладов;

- управление средствами фонда.

На 20 февраля 2020 года число финансовых структур, участвующих в программе защиты вкладов, составляет 778 единиц, а число зафиксированных страховых случаев — 431 (на 5 марта 2020 года).

Страховое возмещение

При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов. При этом в соответствии с действующим законодательством в 2020 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб. Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ

.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, рамер суммы выплат существенно увеличен до 1,4 млн. руб.

При этом данное правило работает также и для индивидуальных предпринимателей.

Компенсация страховых вкладов

Если инвестирование в банк посредством вклада не оправдалось и компания закрылась, обладатель депозита может рассчитывать на возмещение страхового накопительного вклада. Здесь действуют правила:

- Максимальный размер компенсационной выплаты при страховом случае – 1 400 000 рублей;

- Валютные инвестиции сперва пересчитываются по курсу ЦБ, после чего выплачиваются в рублях;

- Компенсировать вклады, оформленные в двух банках, можно на сумму не более 2 800 000 рублей.

Надо отметить, что компенсация вложенных в деятельность банка денежных средств осуществляется только в том случае, если произошел страховой случай. Таких случаев всего два – это либо ликвидация банка посредством отзыва у него лицензии, либо введение моратория на реализацию требований кредиторов Банком России. В остальных ситуациях денежные средства не возвращаются, так как страховой случай не наступает.

Действия при наступлении страхового случая

Основной порядок действий при выплате возмещения страховки регламентирован ст. 12 ФЗ № 177-ФЗ

. Данная статья предусматривает, что агентство по страхованию вкладов в течение 1 недели с момента получения реестра от банковской организации обязуется опубликовать в издании «Вестник Банка России» информационное сообщение о назначенном месте и времени приема заявлений от граждан, которым причитается страховка. Дополнительно каждому вкладчику в течение месяца должно быть отправлено повторное сообщение об возможности страховых выплат.

Как вернуть вклад, если у банка отозвали лицензию

Деятельность кредитной организации прекращает только Центробанк. Процесс возмещения запускается сразу после того, как у банка отозвана лицензия.

В течение недели со дня получения реестра задолженности перед вкладчиками Агентство по страхованию вкладов направляет сообщение в «Вестник Банка России» и официальную городскую газету по месту расположения банка.

В тексте указываются место, время, форма и порядок приема заявлений о выплате возмещения по вкладам. Аналогичная информация размещается на сайтах Агентства и самого банка. Затем в течение 30 дней такие же сообщения направляются вкладчикам почтой.

Чаще всего вкладчики узнают об отзыве лицензии своего банка из СМИ, об этом обычно всегда говорят в новостях на центральных каналах, пишут на крупных новостных сайтах и порталах, таких как Яндекс, Mail и др.

Наконец, если вы пришли в банк, а его офис подозрительно закрыт в разгар рабочего дня, то вот что вам следует делать:

1 Заходите на сайт АСВ и далее либо звоните на телефон горячей линии, либо забиваете в строку поиска название своего банка. Если выясняется, что у банка отозвана лицензия, то узнаете какой банк назначен агентом АСВ по выплатам компенсации. Эти данные размещаются на сайте Агентства по страхованию вкладов, либо спрашиваете это у специалиста горячей линии.

2 Через 14 дней после объявления об отзыве лицензии банка (его дата указана на сайте Агентства) вкладчик, его представитель или наследник пишет заявление по форме АСВ. Бланк можно скачать на сайте Агентства (https://www.asv.org.ru/insurance/, раздел «Бланки документов») или заполнить в банке-агенте. Спешка не требуется, но нужно успеть до дня окончания процедуры банкротства банка (об этой дате будет сообщено на сайтах АСВ и закрытой кредитной организации). Если вкладчик или его наследник «зевнули», восстановить срок можно, доказав, что подателю заявления помешали обстоятельства непреодолимой силы, служба в армии или тяжелая болезнь.

Причины отказов в возмещении

Не всем вкладчикам могут быть осуществлены компенсационные выплаты — существует ряд причин, по которым страховое возмещение не возможно.

Основаниями для отказа могут выступать

следующие случаи:

- Умышленные действия вкладчиков, которые направлены на непосредственное наступление страхового случая;

- Совершение умышленного преступления страхователями, а также лицом, на которого оформлен договор страхования с целью получения компенсационных выплат;

- Предоставление страхователем ложных сведений о процедуре страхования.

Таким образом, причинами отказа в компенсационных выплатах выступают любые незаконные действия страховщика и страхователя, направленные на получение компенсации.

Как получить свой вклад, если банк закрылся или у него отозвали лицензию?

Если по отношению к банку, в котором вы хранили свои сбережения, наступает один из страховых случаев (описаны выше), то вы имеете право на возмещение своих денег в размере 100%, но не более 1,4 млн. рублей.

Для того чтобы получить свои деньги, необходимо обратить в АСВ или в банк, который взял на себя обязательства по выплатам вкладов. Обратиться за деньгами можно, начиная со дня наступления страхового случая, до завершения процедуры. При пропуске указанного срока, забрать деньги можно будет только после подачи соответствующего заявления в АСБ и то, только при наличии обстоятельств, которые прописаны в законе.

Для того чтобы подать обращение на получение своих денег, необходимо представить следующие документы:

- заявление, которое заполняется по форме, указанной АСБ (найти можно на их сайте);

- документ, который удостоверяет личность вкладчика (паспорт);

- если вы являетесь наследником вкладчика, то необходимо будет предъявить документ, который подтверждает ваше право наследования.

Выплата денежных средств производится спустя 2 недели после возникновения страхового случая. Деньги будут переведены на счёт вкладчика в течение 3 дней с момента подачи необходимых документов.

Видео: как работает система страхования вкладов в банках?

Как работает российская система страхования вкладов?

В Российской Федерации обязательная система страхования банковских вкладов является особой мерой социальной поддержки граждан. Данная программа регламентируется специальным положением закона «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23. Для реализации и исполнения данного положения была создана специальная организация, именуемая АСВ (агентство по страхованию вкладов). Данная система занимается возвратом страховки и организует все действия по выплате страховщику.

В случае если банковская система, в которой совершён вклад, обанкротилась, вкладчик должен обратиться с документом, подтверждающим личность, в агентство по страхованию вкладов со специальным заявлением.

Какие банки входят в систему страхования вкладов

По данным АСВ на 13 ноября, 2020 года, в систему страхования вкладов входят 476 действующих российских банков, в которых сосредоточено свыше 24 триллионов рублей депозитов физлиц и ИП.

Закон обязывает участвовать в ССВ все кредитные организации, принимающие вклады у населения. Чтобы иметь право повесить на своем сайте баннер «Вклады застрахованы», банки должны соответствовать нескольким требованиям:

- Достоверная отчетность (по нормам ЦБ), ошибки и неточности не должны сказываться на оценке финансовой устойчивости организации;

- Выполнение нормативов ЦБ по резервам, размеру капитала и т.д;

- Финансовая устойчивость банка признана Центробанком достаточной (прежде всего, в плане ликвидности, качества управления рисками и прочих подобных параметров);

- Своевременное предоставление данных о лицах, под контролем которых находится банк.

- Своевременное исправление выявленных нарушений.

Указанным требованиям соответствуют не все банки. 4 кредитные организации сейчас лишены права привлекать средства населения. Таким образом Центробанк указывает банкам на проблемы с учетом вкладов и на подозрение в ведении “тетрадочных” счетов, когда деньги у вкладчиков берутся, но не проводятся по документам.

После запрещения привлечения новых вкладов Цб РФ начинает проверку на предмет наличия забалансовых счетов – так, у “Мико-банка” было выявлено около 800 вкладчиков, деньги которых (828 миллионов рублей) не прошли по балансу банка и убыли в неизвестном направлении. Как правило, ограничение на прием вкладов заканчивается отзывом лицензии.

Есть несколько способов проверить, входит ли ваш банк в ССВ. Самое простое – посмотреть на сайте Агентства по страхованию вкладов (раздел «Банки-участники», рассортированные по алфавиту: https://www.asv.org.ru/insurance/banks_list/).Также можно уточнить интересующую информацию по телефону бесплатной горячей линии.

На интернет-ресурсах банков, входящих в систему страхования вкладов, размещен специальный знак, разработанный АСВ. Также этот знак помещают на стекла в кассах и у операционистов банков.

Фото: Наклейка вклады застрахованы

Агентство по страхованию вкладов ASV

Специальное агентство, занимающееся страхованием вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых компенсаций занимается следующими видами деятельности:

- Производит ведение стандартного реестра банков, которые являются основными участниками процедуры страхования;

- Производит качественный контроль над пополнением и ведением основного фонда, куда идут поступления всех страховых взносов;

- Производит управление средствами, содержащимися в фонде страхования.

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих государству.

Организация занимается контролем над своевременностью и качеством поступления специальных гарантийных взносов.

До какой суммы страхуются вклады в банках?

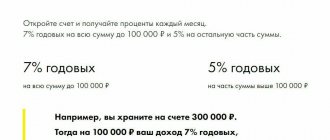

Итак, какая сумма страхуется в банках по вкладам? Верхний предел данной суммы в 2020 году равен 1,4 млн руб. К примеру, с 2004 по 2006 год этот показатель был равен 100 000 рублей.

Из этого следует, что средства, превышающие эту сумму, не стоит хранить в одном банке. Вернуть можно и больше 1,4 млн рублей, но 100% гарантии этого дать нельзя. Сначала клиент получит максимально допустимую сумму, а на возврат оставшихся средств придётся встать в очередь. И уже когда активы обанкротившегося банка распродадут, возможно будет получить остаток суммы. Надо сказать, что ждать в этом случае предстоит очень долго.

Какие вклады застрахованы государством в 2020 году?

В соответствии с законодательными нормами процедуре страхования подлежат следующие виды вкладов:

- Специальные вклады «до востребования», срочные виды вкладов, а также все виды валютных депозитов;

- Все расчетные счета клиентов — сюда входят пластиковые карты, стипендии, а также пенсии;

- Финансы, находящиеся на индивидуальных счетах предпринимателей;

- Денежные средства, находящиеся на счетах попечителей, а также опекунов — бенефициарами в данном случае являются их подопечные.

Как проверить, застрахован ли вклад?

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов. В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения. Для этого необходимо совершить ряд следующих действий:

- Необходимо сохранять основной договор, а также все существующие квитанции о произведенных выплатах;

- Следует обязательно посещать личный кабинет банка, где открыт депозит и проверять наличие собственного вклада на учете финансовой организации;

- После открытия вклада необходимо обязательно позвонить в колл-центр и через оператора убедиться о наличии подтвержденной суммы вклада на личном счете;

- Необходимо раз в несколько месяцев обязательно брать банковские выписки, подтверждающие наличие главной документации — реквизитов банка, а также информацию о собственном счете и о количестве находящихся на нём денежных средств;

Наличие стандартной документации позволит доказать существование вклада в случае, если банком были произведены мошеннические действия по отношению к вкладчику.

Как работает страхование банковских вкладов

Порядок возмещения через АСВ денежных средств физических лиц не зависит от основания официальной ликвидации, которым руководствуется агентство — отзыв лицензии Центральным банком РФ, или процедура банкротства по инициативе владельцев, или решение суда.

Важно: право на возмещение также появляется при введении регулятором против банка моратория по требованиям ее кредиторов.

В каждом случае деньги, относящиеся к застрахованным средствам частных лиц, подлежат безусловному возмещению клиентам в пределах действующей максимальной суммы.

До 9 августа 2006 года предельная сумма возмещения ограничивалась потолком в 100 тыс. руб. В дальнейшем она постепенно повышалась:

- 190 тыс. руб. — с 9 августа 2006;

- 400 тыс. руб. — с 25 марта 2007;

- 700 тыс. руб. — с 1 октября 2008;

- 1,4 млн руб — с 29 декабря 2014 года

Соответственно, чтобы на 100% обезопасить свои деньги от утраты в связи с лишением банка лицензии, достаточно хранить на всех вкладах и счетах сумму, не превышающую 1 млн 400 тыс. рублей (для валютных средств — в эквиваленте).

Деньги, положенные в разные филиалы, считаются вкладами (средствами) в одной кредитной организации.

Если же в российском банке, прекратившем деятельность, находилась превышающая потолок гарантированного АСВ возмещения сумма, у вкладчика остаются только весьма призрачные шансы получить остальные деньги или их часть в ходе ликвидационных процедур.

Реестр банков с застрахованными вкладами

В Российской Федерации более 500 банков являются участниками основной системы страхования вкладов в 2020 году. Если вклад открыт в государственном банке, он подлежит обязательной процедуре страхования.

Существует перечень банковских организаций, которые являются участниками конкретной системы государственного страхования вкладов. Чтобы узнать, находится ли финансовая организация в реестре банков, относящихся к данной категории, необходимо обратиться на горячую линию агентства по страхованию вкладов — 8 (800) 200-08-05

.

Как выгодно застраховать вклады для физических и юридических лиц – 3 полезных совета

Несмотря на то, что страхование вкладов в банках-участниках программы ССВ – обязательная процедура, у многих клиентов возникают вопросы относительно механизмов и принципов защиты их сбережений.

Более того, огромное количество вкладчиков вообще не в курсе, что их депозит надёжно застрахован от потери в случае банкротства и отзыва у компании лицензии.

Несколько советов банковским клиентам, желающим обезопасить свои деньги на 100%.

Совет 1. Убедитесь, что банк является участником ССВ

Как убедиться, что финансовая организация входит в программу ССВ? Очень просто – зайдите на официальный сайт АСВ и найдите ваш банк в списке участников.

Если учреждение отсутствует в перечне или более того, входит в список исключённых из системы компаний, то доверять свои активы такому учреждению не стоит.

Совет 2. Не допускайте ошибок при заполнении документов

Оформляя депозит, всегда проверяйте правильность написания своих личных данных – ФИО, номера паспорта, адреса проживания.

Если вы меняете фамилию, адрес или паспорт, всегда уведомляйте о таких изменениях ваш банк. Это поможет без труда отыскать свой договор при выплате страховки.

Совет 3. Убедитесь, что ваш вклад попадает под действие ССВ

Существуют вклады, которые не подлежат обязательному страхованию. Их список мы уже приводили выше.

Помните также, что под действие страховки попадает не только тело вклада, но и накопленные проценты.

Если у вас возникнут вопросы как застраховать ваши вклады и не совершить ошибок при этом, вы можете обратиться за помощью к опытным юристам онлайн-сервиса Правовед.ру.

Смотрите интересный ролик по теме страхования вкладов.

Какие вклады не подлежат страхованию?

Некоторые виды вкладов не подлежат обязательному государственному страхованию:

- Денежные средства, которые находятся на банковских счетах нотариусов, адвокатов, в случае, если данные счета были открыты для непосредственного осуществления профессиональной деятельности.

- Вклады, которые были открыты физическими лицами на предъявителя.

- Все вклады, которые были переданы физическими лицами на управление банковской организации.

- Денежные средства, которые были размещены на депозит за пределами территории Российской Федерации.

- Вклады в виде электронной валюты.

- Средства, которые находятся на металлических счетах.

Страхование металлических счетов

Все денежные средства, которые были размещены на стандартных металлических счетах, не могут быть застрахованы государством

. Основанием для этого служит специальный закон — «О страховании вкладов физических лиц в банках Российской Федерации», который предусматривает, что основной процедуре страхования могут подлежать лишь денежные начисления, которые были размещены в банке на основании договора личного банковского вклада.

На металлических счетах ведется учет не денежных средств, а драгоценных металлов. Ценность данных металлов «измеряется» в граммах — через данную единицу рассчитываются их стоимость. Данные счета являются металлическими и процедуре страхования не подлежат.

Цели, функции и состав участников

В 2003 году принят закон “О страховании вкладов физических лиц в банках Российской Федерации”. Этот документ является главным при урегулировании спорных вопросов, возникающих в случае банкротства финансового учреждения.

Цели принятия такого закона очевидны:

- Защита сбережений граждан от наступления негативного варианта развития событий в банке.

- Защита вкладчиков от недобросовестных банков.

- Повышение привлекательности вкладов для населения и, следовательно, привлечение большего объема денежных средств в развитие.

- Повышение лояльности населения к государству в целом и к банковскому сектору в частности.

Основной функцией закона является обязательное страхование банковских вкладов населения. Государство возложило ее на Агентство по страхованию вкладов (АСВ).

До 2020 года закон распространяется только на физических лиц, но уже с 1 января 2020 г. начинает действовать новая редакция, которая изменила название закона, убрав слова “физических лиц”. Такое изменение потребовалось в связи с тем, что не только физические лица, но и юридические (малые предприятия) теперь попадают под обязательное страхование.

Соответственно, добавлены новые положения. Считаю это серьезным шагом в вопросе поддержки малого предпринимательства.

В жизни моих друзей – владельцев собственной небольшой типографии, отсутствие такого закона раньше сыграло злую шутку. Счет их предприятия был открыт в банке, лишенного лицензии Банком России пару лет назад. По процедуре банкротства друзья оказались кредиторами третьей очереди.

Компетентные люди в узких кругах подтвердили, что ждать возврата средств не стоит. Это поставило под удар само существование бизнеса. К сожалению, до сих пор друзьям не удается справиться с негативными последствиями этого случая.

К предпринимателям я вернусь в конце статьи, но пока займемся действующей редакцией закона. Она не предполагает составления и подписи отдельного договора. Каждый вкладчик автоматически становится участником системы.

На сайте АСВ можно получить ответы на все вопросы, возникающие по страхованию. В первую очередь, на что должен обратить внимание каждый вкладчик, это список банков, входящих в систему страхования вкладов (ССВ). Его легко найти на сайте АСВ. Сейчас в нем 762 банка.

Но стоит иметь в виду, что в этот перечень входят и те, которые находятся в процессе оздоровления. Например, я увидела в списке оздоравливающихся такие известные банки, как Бинбанк, Уралсиб, Инвестторгбанк, Российский капитал. Всего 22 банка. Для меня эта информация оказалась бы очень полезной, если бы я выбирала вариант размещения денег.

Также среди 762 банков, входящих в ССВ, находятся и финансовые организации в процессе ликвидации. Всего их 326.

Кроме того, можно посмотреть банки, у которых наложен мораторий на прием вкладов. Сегодня их 4, среди них ПромСвязьИнвест, например.