Каждый клиент, который приходит в банк, рассчитывает выбрать не только выгодный, но и удобный депозит. Одним из таких финансовых продуктов по праву являются вклады с капитализацией процентов и пополнением.

По мнению многих экспертов именно подобные депозиты в настоящее время являются самыми выгодными и востребованными среди клиентов банковских учреждений. Давайте разберемся, чем вызвано такое положение вещей.

Понятие и сущность

Пополняемый вклад с капитализацией представляет собой банковский продукт, обладающий двумя важнейшими характеристиками.

Во-первых, проценты, которые начисляются на этот депозит, прибавляются к находящейся на счете вкладчика сумме. Следующее начисление процентов будет происходить уже на эту обновленную сумму вклада.

Во-вторых, у клиента банка есть возможность пополнения депозита. Делать это можно любое количество раз без каких-либо ограничений. Естественно, в этих ситуациях проценты будут начисляться на все денежные средства, лежащие на клиентском счете.

Такими образом, пополняемые депозиты позволяют вкладчикам получать от банковского инвестирования максимально-возможную прибыль.

Существующая тонкость

Вкладчики должны понимать один немаловажный аспект: зачастую банки идут на некоторые хитрости, пытаясь ввести клиентов в заблуждение. Они пользуются тем, что многие люди знают о преимуществах капитализации процентов и сами спрашивают о наличии подобных депозитов.

Для того чтобы самим больше зарабатывать, банковские учреждения сознательно занижают процентные ставки по рассматриваемым продуктам. В таком случае вклады, открываемые на условиях капитализации процентов и возможного пополнения, остаются выгодными лишь на бумаге, но не на практике.

Давайте приведем пример подобной ситуации.

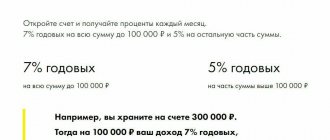

Предположим, что условный банк Омега предлагает клиенту два финансовых продукта. Первым является срочный вклад с процентной ставкой 9%. Вторым является вклад с ежемесячной капитализацией, который к тому же можно пополнять, со ставкой 8%.

Когда потенциальный клиент приходит банк Омега и сообщает его сотруднику о желании положить деньги на счет, то ему прежде всего предлагают продукт с капитализацией и пополнением.

Однако давайте проверим доходность обоих из названных вкладов. Предположим, клиент хочет положить 100 тысяч рублей на год.

По вкладу с капитализацией процентов через 12 месяцев он получить 108 тысяч 300 рублей. По срочному депозиту 109 тысяч рублей. То есть мы видим, что второй вариант является более предпочтительным.

На что в подобной ситуации рассчитывает банк? Многие клиенты, услышав от менеджера, что в настоящее время самые выгодные условия выходят на депозите с капитализацией, сразу согласятся на заключение этого договора. Одни на слово поверят сотруднику банка. Другим будет лень проверять доходность различных продуктов. Третьих успокоят слова о наличии в предлагаемом депозите условий капитализации процентов.

Уважаемые читатели, запомните, что пополняемый депозит с капитализацией будет выгоднее срочного вклада, лишь в ситуации равных процентных ставок по ним.

Вклады ВТБ 24 с пополнением и капитализацией процентов

Из предложенных вкладов ВТБ для физических лиц допускается частичное пополнение на депозитах: «Пополняемый» и «Комфортный» и «Накопительный счёт». Капитализировать начисленные проценты можно на всех вкладах.

Самый выгодный вклад ВТБ с пополнением, капитализацией и многократным снятием

Самым удобным и выгодным депозитом будет «Накопительный счёт» с наличием опции «Сбережения» на карте «Мультикарта». На данном вкладе можно выполнять все операции с деньгами, получая процент на средний остаток на карте. Процентная ставка, при этом, наивысшая — до 8,5%(+0,5% / +1,0% / +1,5% годовых). Вместе с этим, на «Мультикарте» подключены опции «Кэшбэк» (до 8,5%), бонусная программа «Коллекция», «Карта Мира» (программа «Путешествия» — начисление милей за покупки по карте, для последующего использования их, в качестве эквивалента денег, для оплаты авиа и ж/д билетов). Все детали и условия по накопительному счёту на странице.

Как получить максимальную выгоду

Если вы твердо намерены получить максимальную прибыль от пополняемого вклада с капитализацией, то обратите внимание на 2 аспекта:

- длительность договора;

- частоту начисления процентов.

Условия банковской капитализации подчиняются двум непреложным законам выгодности.

Чем длительнее срок подписываемого договора, тем большую выгоду из него извлечет клиент банка. Открывать краткосрочные вклады на рассматриваемых условиях не имеет смысла. В то же время долгосрочные многолетние вложения себя оправдывают.

Чем чаще на сумму депозита будут начисляться проценты, тем о большей прибыли в итоге будет идти речь. В идеале вкладчику следует найти банковский депозит с ежедневной, а не ежемесячной капитализацией процентов.

Дополнительным условием, которым также не следует пренебрегать, является возможность частичного преждевременного снятия денег со счета. Мы никогда не заем точно, когда нам могут понадобиться размещенные в банке денежные средства. Поэтому на случай жизненных форс-мажоров, такая опция не будет излишней.