Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться. Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой. Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

В чем отличия бухгалтерской и экономической прибыли?

Бухгалтерская прибыль рассчитывается просто. Берут все доходы предприятия за отчетный период и вычитают расходы, которые идут на приобретение сырья, производство и сбыт товаров или услуг. Но здесь есть свои недостатки. При таком расчете не всегда точно можно сопоставить результаты и показатели прибыли. Не учитываются инфляционные потери. Бухгалтерская прибыль не может точно предсказать, как будут происходить изменения капитала на предприятии в динамике.

Расчет бухгалтерской прибыли производится на определенных бланках утвержденного образца. Впоследствии эти данные предоставляются в налоговые органы для проверки.

Расчет экономической прибыли дает более точный финансовый результат. Она так же рассчитывается путем разницы доходов и расходов, но здесь еще учитываются и другие финансовые операции. Это рентабельность предприятия, которая отражает степень эффективности всех ресурсов, стоимость капиталовложений, доходы от инвестиционной деятельности. На основе экономических показателей можно наиболее точно оценить эффективность работы предприятия в целом и выявить, насколько стабильно оно работает.

Формула расчета бухгалтерской прибыли

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В – ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой. Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство. В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Економічний, бухгалтерський і нормальний прибуток

Економічний прибуток — це різниця між загальним виторгом і загальними витратами фірми — явними і неявними.

ЕР = ТR — ТС,

де ЕР – економічний прибуток;

ТR – загальний виторг;

ТС = ЕС ІС,

де ЕС — явні витрати;

ІС — неявні витрати.

Бухгалтерський прибуток — це різниця між загальним виторгом і явними витратами фірми. Такий прибуток називають ще розрахунковим, бо під час його обчислення враховують лише грошові платежі, які фіксуються у бухгалтерській звітності фірми.

АсР=ТR-ЕС,

де АсР – бухгалтерський прибуток;

ЕС — явні витрати.

Нормальний прибуток – це той мінімальний дохід, який має заробити підприємець, щоб залишитися у своєму бізнесі. Це плата за виконання підприємницьких функцій. Можна також сказати, що це дохід, який власник фірми міг би отримувати, вкладаючи свої ресурси в інше діло, використовуючи власні ресурси поза своєю фірмою.

За нульового економічного прибутку фірма покриває усі свої витрати – явні і неявні. Фірма із ЕР = 0 є такою, що отримала нормальний прибуток (NР), який покриває частину неявних витрат фірми. Коли фірма не може повністю покрити економічні витрати, її власники прагнутимуть кращого альтернативного використання ресурсів поза межами фірми.

Нормальний прибуток має бути достатньо високим, щоб наявні фірми залишились у цій галузі, і достатньо низьким, щоб нові фірми не могли увійти в цю галузь. Нормальний прибуток відображає неявну статтю витрат.

Нормальний прибуток є частиною загальних економічних витрат фірми, плата виробнику чи менеджеру за те, щоб не допустити відпливу ресурсів із даноїгалузі в іншу Будь-який надлишок над загальними економічними витратами економічним прибутком. Економічний прибуток не входить у витрати, бо це дохід, отриманий понад загальні витрати фірми.

економічні витрати і загальний виторг

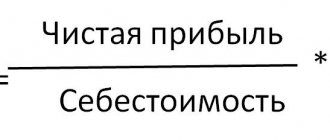

Прибуток – це основний показник ефективності роботи підприємства.Протеабсолютні розміри прибутку не є достатньою підставою для характеристики якості цієї роботи. Величина прибутку, що отримує підприємство, залежить (за інших рівних умов) від обсягу виробництва, на який впливає чимало чинників. Тому якість роботи підприємства визначають за відносним показником, який відображає ступінь прибутковості стосовно того чи іншого фактора виробництва. Таким показником є рентабельність.

Рентабельність підприємства обчислюють як відношення прибутку до вартості основних виробничих та оборотних засобів, виражене у відсотках.

Рівень рентабельності часто називаютьнормою прибутку. Цей відносний показник дає змогу порівнювати ефективність роботи різних підприємств.

Крім рентабельності підприємства, для виявлення ефективності виробництва окремих речей обчислюють рентабельність продукції.Рівень рентабельності продукції визначають як відношення прибутку від реалізації продукції до витрат на її виробництво.

| Загальний виторг | 50 000 грн. |

| за вирахуванням явних витрат | |

| Зарплата | 20 000 грн. |

| Вартість сировини і матеріалів | 10 000 грн. |

| Бухгалтерський прибуток | 20 000 грн. |

| за вирахуванням неявних витрат | |

| Утрачена зарплата | 10 000 грн. |

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

– модернизация оборудования и повышение его производительности;

– программы по увеличению оборота капитала;

– увеличение производительности труда путем повышения уровня образования руководства и специалистов;

– усовершенствование организации труда на производстве;

– понижение трудоемкости продукции;

– эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Обратите внимание! При осуществлении деятельности на предприятии, внешние и внутренние факторы находятся в тесной взаимосвязи между собой, и оказывают прямое воздействие на величину себестоимости продукции, а значит и прибыли, выявляя, насколько рационально и экономно используются материальные ресурсы на предприятии.

Как рассчитать чистую прибыль по балансу

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Выручка находится по следующей формуле: TR = P * Q, где

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP PC, где

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 стр. 2210 стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

(стр. 2120 стр. 2210 стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 стр. 2340, где

стр. 2200 – прибыль от продаж, руб.;

стр. 2350 – прочий расход, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 4 000 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE OR = 28 000 – 3 000 800 = 25 800 рублей

Операционная прибыль: OP = BP PC = 25 800 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 6 000 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE OR = 61 000 – 2 000 1 000 = 60 000 рублей

Операционная прибыль: OP = BP PC = 60 000 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 60 00 * 0,2 = 48 000 рублей

В пассиве баланса есть строка 1370 «Нераспределенная прибыль («Непокрытый убыток»). Чистая прибыль в балансе накапливается именно по этой строке. Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом

ЧП = НПкц – НПнч, где

НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода

Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий. А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период. При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 отчета о финансовых результатах.

ЧП = НПкц – НПнч Д ПР,

Где Д – выплаченные дивиденды

ПР – прочие направления использования прибыли (например, пополнение резервного фонда)

Т.е. в данном случае уже нельзя определить чистую прибыль, основываясь только на данных баланса, т.к. информацию об использовании прибыли эта форма отчетности не содержит.

В результате расчетов может получиться, что итоговый результат окажется отрицательным это говорит о том, что за анализируемый период был получен убыток.

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Величина прибыли – показатель того, насколько эффективно работает организация. Сумма облагается установленным налогом, а отчет о прибылях и убытках входит в состав обязательных документов финансовой отчетности.

В связи с этим крайне важно владеть навыками расчета прибыли предприятия.

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники.

С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы.

Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги – тоже не лучший вариант для постоянного обеспечения компании.

Поняв, что прибыль – разница между общими доходами и расходами предприятия в денежном выражении, рассмотрим структуру прибыли с точки зрения экономики. Основные виды прибыли:

- от реализации;

- валовая;

- чистая;

- балансовая;

- маржинальная.