Кто сдает сведения

Среднесписочная численность это специально рассчитываемый элемент который отражает, какое в среднем количество сотрудников трудилось в субъекте бизнеса в отдельный временной промежуток.

Такое значение обязан рассчитывать каждый субъект бизнеса, у кого есть нанятые работники. Временной отрезок для расчета, в зависимости от потребности, может выбираться любым — месяц, квартал, полугодие, год и т. д.

Но даже при расчете различных временных промежутков, сама технология получения показателя от этого не изменяется.

В 2014 году было сделано послабление для предпринимателей — они теперь могут не оформлять сведения о среднесписочной численности работников, если выполняют работу самостоятельно, без найма сторонних работников.

Внимание: одним из важных направлений применения полученного элемента, является разделение субъектов бизнеса по группам, исходя из количества задействованных работников. А это, в свою очередь, определит возможность использования того либо иного налогового льготного режима. Также списочная численность применяется для определения средней зарплаты по организации.

Срок хранения отчета в архиве субъекта бизнеса составляет 5 лет.

Какие работники учитываются

В списочной численности учитываются все работники, с которыми заключен трудовой договор и выполняющие постоянную, временную или сезонную работу, за исключением внешних совместителей.

В списочной численности учитываются и отсутствующие на работе (командированные, заболевшие, направленные на обучение с отрывом от работы, находящиеся в отпуске, совершившие прогул и др.).

Категории тех, кто в списочную численность не включаются: внешние совместители, лица, выполняющие работу по гражданско-правовым договорам, подавшие заявление об увольнении и прекратившие работу без предупреждения, адвокаты.

При расчете среднесписочной численности не учитываются:

- женщины, находящиеся в отпуске по беременности и родам

- лица, находящиеся в отпуске в связи с усыновлением новорожденного ребенка из родильного дома, а также в допотпуске по уходу за ребенком

- обучающиеся и поступающие в образовательные учреждения работники, находящиеся в допотпуске без сохранения зарплаты.

Сроки сдачи отчета о среднесписочной численности в 2020 году

День, до которого субъект бизнеса обязан предоставить контролирующим органам отчет о среднесписочной численности зависит от функционирования самого субъекта:

- ИП и фирмы, которые давно осуществляют деятельность — обязаны сдавать отчет до 20 января года, который идет за годом отчета. Если такой день приходится на выходной или праздник, то срок сдвигается вперед до первого рабочего дня. В 2020 году 20 января — это воскресенье, поэтому отчет нужно будет предоставить до 21 января 2019 года.

- Среднесписочная численность для вновь созданных организаций должна подаваться до 20 дня месяца, который следует за месяцем создания компании. Второй раз при открытии ООО нужно будет отправить отчет по графику, по завершении календарного года. Таким образом, для вновь созданного ООО определено две даты, в какие в первый год существования нужно будет подать отчет.

- Если ИП либо компания закрываются, то завершающий раз отчет нужно передать в день изъятия субъекта бизнеса из государственного реестра.

Продолжительность рабочего дня в часах

| Количество рабочих часов в неделе | Продолжительность рабочего дня при 5-дневной рабочей неделе | Продолжительность рабочего дня при 6-дневной рабочей неделе |

| 40 | 8 (40 ч : 5 дн.) | 6,67 (40 ч : 6 дн.) |

| 36 | 7,2 (36 ч : 5 дн.) | 6 (36 ч : 6 дн.) |

| 24 | 4,8 (24 ч : 5 дн.) | 4 (24 ч : 6 дн.) |

После того как определено количество человеко-дней, можно посчитать среднесписочную численность работников, занятых неполный день:

Среднесписочная численность сотрудников, отработавших неполный рабочий день = Общее количество человеко-дней, отработанных всеми сотрудниками, занятыми неполный рабочий день : Число рабочих дней в месяце

Куда сдается отчетность

В законе сказано, что передавать отчет о средней численности компания должна в ту ФНС, какая находится по месту ее расположения. В случае, когда у компании имеются филиалы либо обособленные подразделения, все сведения сводятся в единый отчет, какой передает головная компания.

ИП, у каких присутствуют наемные работники, должны отправлять отчет по адресу своей регистрации либо фактического проживания.

Внимание: если ИП зарегистрирован в одном субъекте, а деятельность ведет в другом, он все равно должен передавать отчет о численности в ФНС по адресу своей регистрации.

Способы сдачи сведений

Этот бланк разрешено сдавать как в бумажном варианте, так и в электронной форме, для сдачи существуют несколько способов:

- Сдать заполненный отчет можно на бумаге лично в руки инспектору, либо через доверенное лицо с предоставлением доверенности. Бланк нужно составить в двух копиях, одна останется в ФНС, а вторая с отметкой о получении вернется назад субъекту бизнеса;

- Отправление почтой в конверте при помощи заказного письма;

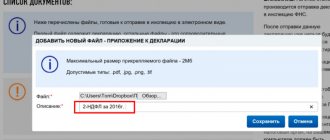

- Через сеть интернет, воспользовавшись услугами ЭДО. При этом сам файл необходимо подписать квалифицированной подписью.

Внимание: в некоторых регионах при сдаче отчета на бумаге, также требуется предоставить еще и файл на флэшке либо другом носителе. Перед посещением госоргана рекомендуется прозвонить и уточнить данную необходимость.

Как отчитаться

Сведения подают по форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected] Рекомендации, как ее заполнять, даны в письме ФНС России от 26.04.2007 № ЧД-6-25/[email protected] Сама форма состоит из одного листа. Вверху указывают ИНН организации или индивидуального предпринимателя и КПП организации. Строка «Представляется в ____» предназначена для наименования и кода инспекции. Ниже следует привести полное название организации в соответствии с учредительными документами либо ФИО предпринимателя.

Среднесписочную численность указывают в целых единицах. Дробное число округляют по общему правилу: цифры после запятой от 5 и более округляют до целого числа в большую сторону, а цифры 1—4 отбрасывают. Форму подписывает руководитель компании, индивидуальный предприниматель или представитель, ставится печать и дата. При этом ФИО руководителя или представителя указывают полностью.

Срок подачи сведений о среднесписочной численности работников за предшествующий календарный год, как мы упомянули в начале статьи, — не позднее 20 января текущего года. То есть крайний срок подачи сведений по сотрудникам за 2020 год — 20 января 2020 года. Таковы требования пункта 3 статьи 80 НК РФ.

Обратите внимание: если фирма подаст сведения о среднесписочной численности с опозданием, налоговая инспекция может наложить одновременно два штрафа. На организацию — в размере 200 руб. и на ее руководителя — в размере от 300 до 500 руб. (п. 1 ст. 126 НК РФ, п. 1 ст. 15.6 КоАП РФ, письмо Минфина России от 07.06.2011 № 03-02-07/1-179).

Предприниматель же, опоздавший сдать сведения по работникам, заплатит 200 руб. (п. 1 ст. 126 НК РФ).

Как заполнить отчет по форме КНД 1110018

Бланк форма КНД 1110018 не представляет большой сложности при заполнении. Но перед тем, как это делать, нужно выполнить определение самого значения средней численности по списку.

В верхней части бланка проставляются коды ИНН и КПП, а рядом — номер листа. Он всегда будет 001. Необходимо помнить что если бланк заполняет компания, у нее в поле ИНН будут две пустые клетки, которые нужно просто прочеркнуть. Если же отчет составляет ИП, то у него будет отсутствовать код КПП, который также целиком прочеркивается.

На следующем этапе в документ вписывается ФНС, куда направляется бланк — сначала это необходимо сделать словами, после чего проставить код цифрами.

Далее в бланк заносится полное обозначение организации либо Ф.И.О. ИП. Эта информация записывается без сокращений, как она указана в регистрационных документах.

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

- В случае, когда составляется плановый годовой отчет, то сюда вписывается 1 января текущего года.

- Если же сдача отчета выполняется по причине создания субъекта бизнеса, либо его закрытия, то здесь нужно указать 1 число месяца, идущего за месяцем данного события.

На следующей строке располагается поле, в которое нужно вписать численность. Оно заполняется слева направо, если какие-либо клетки останутся пустыми, их необходимо прочеркнуть.

Нижняя часть отчета делится на две части, субъекту бизнеса необходимо заполнять только левый столбец.

Заполнение зависит от того, кто предоставляет заполненный бланк:

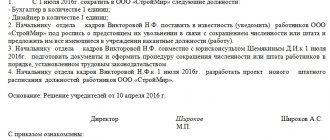

- Сам директор проставляет свои ФИО, дату подачи документа и визирует личной подписью;

- Предприниматель должен указать дату сдачи и завизировать подписью;

- В случае, когда отчет сдается по доверенности, необходимо указать ФИО доверенного лица либо наименование компании. Также указывается дата сдачи и все визируется подписью. В нижней графе необходимо проставить данные об оформленной доверенности. Сам бланк доверенности прикрепляется к бланку как приложение.

Пример расчета

зарегистрирована 15 октября 2020 года и с момента создания применяет упрощенную систему налогообложения. В организации установлена 40-часовая пятидневная рабочая неделя (продолжительность рабочего дня составляет 8 часов). Списочная численность сотрудников, работающих по трудовому договору полный рабочий день, составила:

- с 15 октября до 20 ноября — 18 человек

- с 20 ноября до 31 декабря — 23 человека

В октябре и ноябре 2020 года в отсутствовали сотрудники, работавшие неполный рабочий день. А 1 декабря был принят на условиях сокращенного рабочего дня помощник бухгалтера. В декабре он отработал по 4 часа 23 дня.

Рассчитаем по итогам 2020 года среднесписочную численность работников ООО «Эклер» следующим образом.

- Месячная среднесписочная численность сотрудников, которым установлен полный рабочий день, равна: — в октябре — 9,87 чел. (18 чел. × 17 дн. : 31 дн.) — в ноябре — 19,66 чел. (18 чел. × 20 дн. + 23 чел. × 10 дн.) : 30 дн. — в декабре — 23 чел. (23 чел. × 31 дн. : 31 дн.)

- Месячная среднесписочная численность сотрудников, которым установлен неполный рабочий график, равна: — в декабре — 0,5 чел. (4 чел.-ч. × 23 дн. : 8 ч. : 23 дн.).

- Месячная среднесписочная численность всех сотрудников равна: — в октябре – 9,87 чел. — в ноябре — 19,66 чел. — в декабре — 23,5 чел. (23 чел. + 0,5 чел.).

- Среднесписочная численность сотрудников за 2020 год равна 4,42 чел. (9,87 чел. + 19,66 чел. + 23,5 чел.) : 12.

Как рассчитать среднесписочную численность работников

Выполнение такого расчета на предприятии, как правило, выполняет бухгалтер либо кадровик.

Поскольку данный показатель имеет большое значение для деятельности организации, к его расчету необходимо подходить со всей ответственностью, поскольку должна соблюдаться высокая точность его определения.

Ведь на основе полученного результата для компании может определяться возможность использования льготного режима налогов. Также контролирующий орган имеет право в любой момент перепроверить правильность расчета.

Данные для расчета показателя выбираются из документов по учету времени, распоряжений на прием, увольнение работников и иных аналогичных бланков.

Большинство бухгалтерских компьютерных программ производят расчет показателя автоматически, на основании введенных в них данных. Но даже в этом случае рекомендуется перепроверить расчет, а также источники получения информации.

Работник должен понимать процесс расчета показателя, чтобы проверить его на любом из этапов.

Шаг 1. Расчет числа работников в каждый из дней месяца

На этом шаге нужно определить количество работников, которые в каждый день месяца имели действующие трудовые соглашения с субъектом бизнеса. В данное число обязательно входят сотрудники, которые в этот день болеют, находятся в отпуске, либо отправились в командировку.

Также из расчета исключаются следующие люди:

- Если они осуществляют трудовую деятельность как совместители (их учитывают по основному месту труда);

- Выполняющие работы по гражданским договорам;

- Сотрудницы, которые находятся в декрете, либо производят уход за детьми до 3-х лет;

- Работники, которые по трудовому контракту работают сокращенный день. В то же время, если данное условие установлено в силу ограничений законодательства, то брать их в расчет необходимо.

В выходные и праздничные дни месяца необходимо число работников принимать в том же количестве, как они были в предшествующий им рабочий день. Из этого выходит несколько нюансов — если сотрудник уволился в пятницу, то в расчете численности он будет еще присутствовать субботу и воскресенье.

Внимание: если у компании нет ни одного привлеченного работника, но есть назначенный директор (даже если ему не выплачивается зарплата и не производятся отчисления), за каждый день месяца указывается численность 1 человек.

Шаг 2. Определение месячной среднесписочной численности работников с полной занятостью

На этом шаге определяется количество работников в каждом из дней месяца, которые работают целый рабочий день. Далее это число делится на количество календарных дней в месяце расчета.

ССЧпол=(ЧИС1+ЧИС2+…+ЧИС31)/ДНИмес, где

ССЧпол — это средняя численность работников с полным трудовым днем за месяц;

ЧИС1, ЧИС2, ЧИС3 — это число работников с полным трудовым днем за каждый календарный день месяца;

ДНИмес — количество дней по календарю в месяце расчета.

Результирующий показатель необходимо округлить по математическим правилам до сотого знака.

Пример расчета. В июле 2020 года 31 календарный день. С 1 по 14 число в компании трудилось 38 человек, с 15 по 22 число — 37 человек, с 23 по 31 число — 41 человек. Определим численность.

Средняя численность работников с полной занятостью равна:

(14х38+8х37+9х41)/31 = 38,61 чел.

Шаг 3. Определение месячной среднесписочной численности работающих с частичной занятостью

Для расчета этого показателя нужно определить общее число часов, которые отработали за месяц сотрудники с частичной занятостью. Если у кого-то из них в месяце расчета был период отпуска либо болезни, то на эти дни количество часов устанавливается по предшествующему рабочему дню.

После того, как определено количество часов, производится непосредственно расчет численности. Чтобы ее посчитать, нужно сумму отработанных часов разделить на произведение числа рабочих дней в месяце и нормы рабочих часов для полного дня работы.

ССЧчас= ЧАСчз/НОРдн*НОРчас, где

ССЧчас — средняя численность за месяц работающих на неполном дне,

ЧАСчз — количество часов, которые в сумме отработали сотрудники на неполном дне,

НОРдн — число рабочих дней в месяце

НОРчас — закрепленная нормативная продолжительность рабочего дня. Если фирма работает по 40-часовой неделе, то ее значение равно 8 часам, при 32 -часовой неделе — 7,2 часа.

Полученный результат также необходимо округлить до сотой доли.

Пример расчета. В июле работники с частичной занятостью отработали в сумме 242 часа. Компания работает по 40-часовой рабочей неделе, число рабочих дней в июле — 22.

Расчет численности: 242/(8*22)=1,38 человек.

Шаг 4. Определение среднемесячного числа всех сотрудников

Этот показатель получается путем сложения полученной ранее численности сотрудников с полной занятостью и частичной занятостью.

Для расчета применяется следующая формула:

ССЧмес=ССЧпол+ССЧчас, где

ССЧмес — общая средняя численность за месяц;

ССЧпол — месячная численность работников, трудящихся полный рабочий день;

РССЧчас— месячная численность работников, трудящихся в режиме частичного дня.

Итоговый результат необходимо округлить до целого числа по требованиям математики. Это значит, что итог менее 0,5 отбрасывается, а больше этого значения округляется вперед до 1.

Пример расчета. Используя полученные ранее значения найдем численность за месяц :

38,61+1,38=39,99

Это значение нужно округлить до 40.

Шаг 5. Расчет годовой среднесписочной численности сотрудников

Для определения данного показателя за год нужно брать рассчитанные значения среднесписочной численности за месячные периоды. При расчете этого показателя необходимо сложить все месячные значения среднесписочной численности и разделить полученный результат на количество месяцев – на 12.

ССЧг=(ССЧя+ССЧф+…+ССЧд)/12, где

ССЧг — показатель среднесписочной численности за рассматриваемый год.

ССЧя, ССЧф, и т. д. – среднесписочная численность за январь, февраль, март и т. д.

Показатель среднесписочной численности не должен включать дробные числа, поэтому согласно правилам математики его необходимо после расчета округлять.

Законодательством предусмотрены особенности определения среднесписочной численности для зарегистрированных в текущем году предприятий.

Внимание: особенность данного метода предполагает что для расчета необходимо суммировать показатели среднесписочной численности только с момента открытия компании. Однако в знаменателе формулы все равно необходимо ставить количество месяцев – 12. Данное значение не корректируется с учетом периода осуществления деятельности организацией.

Показатель среднесписочной численности применяется и в промежуточной отчетности, которая представляется за квартал, полугодие, 9 месяцев. Для определения этих значений может применяться выше рассмотренная формула.

Только данные берутся за нужное количество месяцев, а в знаменателе необходимо выставлять цифру, соответствующую каждому периоду расчета. Например для квартальной численности — 3, полугодовой — 6, 9 месяцев — 9.

Кто не учитывается

№ пп

| Категория лиц | |

| 1 | Внешние совместители |

| 2 | Граждане, выполняющие работу по договорам гражданско-правового характера |

| 3 | Собственники самой организации, не получающие заработную плату |

| 4 | Сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком |

| 5 | Те, кто поступает учиться и находится в отпуске без сохранения зарплаты для сдачи вступительных экзаменов |

| 6 | Те, кто переведены на работу в другие организации, если за ними не сохраняется заработная плата, а также направлены на работу за границу |

| 7 | Лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет |

| 8 | Граждане, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или прекратили работу без предупреждения работодателя |

| 9 | Лица, с которыми заключен ученический договор с выплатой в период ученичества только стипендии |

| 10 | Работники, находящиеся в неоплачиваемом учебном отпуске |

Чтобы определить среднесписочную численность работников, отработавших неполный рабочий день, нужно выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

Количество человеко-дней, отработанных сотрудником, занятым неполный рабочий день = Количество отработанных часов сотрудником, занятым неполный рабочий день : Нормативная продолжительность рабочего дня

Полученное количество человеко-дней, отработанных сотрудником, нужно умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от принятого количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Для удобства мы привели показатели в табл. 2 ниже. К примеру, при пятидневной рабочей неделе общей продолжительностью 40 часов, человеко-часы нужно делить на 8.