ОКВЭД — Розничная торговля вне магазинов — расшифровка

В решении, каким видом деятельности заняться, каждый начинающий бизнесмен, рассматривает все возможные варианты, требующие как меньших затрат и удачного развития. Сейчас их существует огромное множество, и один из подобных вариантов отражается в 52.63 ОКВЭД, расшифровка его означает розничную торговлю, осуществляемую вне магазинов.

На самом деле, данный вид торговли позволяет охватывать серьезных размеров территории. Чаще всего такой вид торговли применяется в небольших населенных пунктах. Выбрав для реализации продукции определенные населенные пункты и регулярно в назначенные дни осуществляя там торговлю, у каждого бизнесмена появятся свои клиенты.

Выездная торговля оквэд 2020

Ниже вашему вниманию представлен удобный модуль «Коды ОКВЭД на 2020 год с расшифровкой». Классификатор содержит поиск кодов для ИП и ООО. Просто вбейте ключевое слово своей деятельности в поле ниже и получите подборку нужных кодов. Все указанные на сайте коды соответствуют новой редакции ОКВЭД 2 Если расшифровать данную аббревиатуру, звучать она будет так: Общероссийский классификатор видов экономической деятельности.

47.76 Торговля розничная цветами и другими растениями, семенами, удобрениями, домашними животными и кормами для домашних животных в специализированных магазинах 47.76.1 Торговля розничная цветами и другими растениями, семенами и удобрениями в специализированных магазинах 47.78.3 Розничная торговля сувенирами, изделиями народных художественных промыслов, предметами культового и религиозного назначения, похоронными принадлежностями 53.20.3 Курьерская деятельность 74.10 Деятельность специализированная в области дизайна 71.11 Деятельность в области архитектуры 82.92 Деятельность по упаковыванию товаров Эта группировка не включает:

Какие коды ОКВЭД нужны для торговли фруктами и овощами

- 47.11 Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах

- 46.31 Торговля оптовая фруктами и овощами

- 46.39 Торговля оптовая неспециализированная пищевыми продуктами, напитками и табачными изделиями

- 47.19 Торговля розничная прочая в неспециализированных магазинах

- 47.21 Торговля розничная фруктами и овощами в специализированных магазинах

- 47.81 Торговля розничная в нестационарных торговых объектах и на рынках пищевыми продуктами, напитками и табачной продукцией

- 47.89 Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами

- 53.20.31 Деятельность по курьерской доставке различными видами транспорта

- 82.92 Деятельность по упаковыванию товаров

В случае более расширенного вида деятельности вашей компании обращайтесь за помощью в компанию БУХпрофи, специалисты компании не только подберут коды ОКВЭД, но и зарегистрируют вашу фирму под ключ, быстро и за минимальную стоимость.

Таблица ОКВЭД по розничной торговле в 2020 году

В 2020 году была внесена последняя поправка в код ОКВЭД. Благодаря таковой редакции 1 и 1.1 будут отменены в текущем году а вид второй редакции полностью не похож на предыдущие, что привносит некоторые сложности в оформление документации среди предпринимателей.

- Классификация организаций, частных и индивидуальных предприятий и фирм любой организационно-правовой формы по виду их деятельности.

- Присвоение каждому виду деятельности отдельного кода.

- Регулирование этой деятельности.

- Наблюдение за компаниями.

- Выход на международный уровень.

- Информирование вышестоящих органов.

Актуальные коды ОКВЭД на 2020 год

ВНИМАНИЕ! Пример: если вы занимаетесь, например, одеждой (продажа, изготовление и т.п.), введите в поле «ОДЕЖД», и скрипт выдаст ВСЕ коды ОКВЭД, которые связаны с одеждой. То есть упоминания одежды во всех падежах. Попробуйте, это удобно!

- Выбирая коды ОКВЭД, будущим бизнесменам, в частности учредителям ООО, стоит помнить о том, что должно быть стопроцентное совпадение прописанных в заявлении и обозначенных в уставе видов деятельности, иначе работники налоговой могут запросто отказать в постановке на учет. Но даже если первоначальный этап регистрации в налоговой службе будет пройден успешно, проблемы вполне могут возникнуть при открытии счета в банке, поскольку банковские служащие проверяют документы не менее тщательно;

- Закон никак не ограничивает количество кодов ОКВЭД, вносимых в заявление на регистрацию предприятия. Поэтому часто коммерсанты вписывают не только те конкретные виды деятельности, которыми фактически планируют заниматься, но и те, которые предполагаются ими только в теории. Нагромождение кодов из классификатора, внесенных в правоустанавливающие документы влечет за собой ряд опасностей. Приведем лишь один довольно распространенный пример: некоторые виды деятельности могут подпадать под действие специального налогового режима ЕНВД и в таких случаях Налоговики могут потребовать от предпринимателя или организации сдачу по ним отдельной отчетности. Таким образом, специалисты советуют сдерживаться и не вносить в учредительные документы больше двух десятков кодов ОКВЭД и при их выборе тщательно изучать особенности каждого вида деятельности, в том числе с точки зрения налогового законодательства;

- Крайне важно правильно понимать и истолковывать наименование видов деятельности, перечисленных в ОКВЭД. В противном случае может возникнуть инцидент, при котором наиболее нужный и актуальный род деятельноcти, не будет внесен в государственный реестр по данной организации или ИП. Последствия такого казуса неприятны. Во-первых, в случае необходимости невозможно станет получение лицензии, во-вторых, возникнет невозможность перехода на ЕНВД, который действует по строго определенным на местном и муниципальном уровне, видам деятельности.

Рекомендуем прочесть: Расчет Социальной Стипендии В 2020 Году

Коды видов предпринимательской деятельности ЕНВД

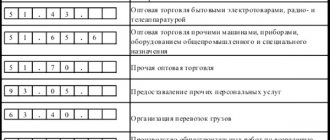

- В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

- Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

- В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров

Как подобрать вид деятельности ИП по кодам ОКВЭД

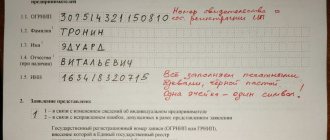

Заявление Р21001 – простой для заполнения документ, в нем надо только указать паспортные данные будущего предпринимателя и направления бизнеса. Классификатор ОКВЭД есть в свободном доступе в справочно-правовых системах, в бесплатных сервисах по подготовке регистрационных документов, других источниках. Главное – обращайте внимание на то, чтобы найденный вами справочник ОКВЭД был утвержден приказом Росстандарта от 31.01.2014 N 14-ст.

В группу с кодом по ОКВЭД 56.10 входит подгруппа с кодом 56.10.2 (Деятельность по приготовлению и/или продаже пищи, готовой к непосредственному употреблению на месте, с транспортных средств или передвижных лавок), а в нее, в свою очередь, код вида 56.10.24 «Деятельность рыночных киосков и торговых палаток по приготовлению пищи».

08 Фев 2020 juristsib 560

Поделитесь записью

- Похожие записи

- Какая должна быть в подъезде батарея

- Приватизация собственности в россии на 2020 год

- Госпошлина на продажу земельного участка в 2020 году

- Ндфл за украинцев в 2020 году

Правила развозной и разносной розничной торговли в 2020 году

При разносной торговле, когда к покупателю приходит продавец с лотком товаров (домой, на работу, в транспорте), нельзя продавать продукты питания. Можно только те пищевые продукты, кондитерские изделия, пирожные, шоколад, мороженое, хлебобулочные изделия, которые упакованы в заводскую упаковку.

Рекомендуем прочесть: Что нужно для сдачи квартиры в аренду

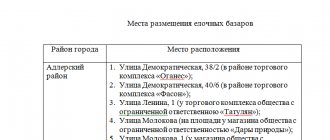

Организовать ярмарку могут органы государственной и муниципальной власти, а также юридические лица и ИП. Организатор ярмарки разрабатывает правила работы ярмарки, режим работы, определяет места, где будет производиться развозная и разносная торговля, определяет плату за место и за услуги продавцам (электричество, вода, охрана, уборка территории, работа ветеринара и пр.).

Как рассчитать ЕНВД при развозной (разносной) торговле

При развозной торговле товар продается через специализированные транспортные средства, а также мобильное оборудование, применяемое только с транспортом. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата. Это следует из абзаца 17 статьи 346.27 Налогового кодекса РФ.

- продовольственных товаров (за исключением мороженого, безалкогольных напитков, кондитерских и хлебобулочных изделий в упаковке изготовителей);

- лекарственных препаратов;

- изделий из драгоценных металлов и драгоценных камней;

- оружия и патронов к нему;

- экземпляров аудиовизуальных произведений и фонограмм;

- программ для электронно-вычислительных машин и баз данных.

Оквэд Разносная И Развозная Торговля 2020

Поэтому если после демонстрации товара сотрудником организации, осуществляющей деятельность в сфере розничной торговли, на дому у потенциального покупателя составляется договор розничной купли-продажи и покупатель полностью или частично оплачивает стоимость купленного товара, что подтверждается товарным и кассовым чеками, то такую деятельность можно рассматривать как разносную торговлю, подлежащую переводу на систему налогообложения в виде единого налога на вмененный доход.

Согласно Государственному стандарту РФ ГОСТ Р 51303-99 “Торговля. Термины и определения”, утвержденному Постановлением Госстандарта России от 11 августа 1999 г. N 242-ст, развозная торговля – это розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только в комплекте с транспортным средством.

Развозная торговля на ЕНВД: особенности расчета, нужна ли касса

11) развозная торговля – розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата;

- Ваше транспортное средство должно соответствовать требованиям экологического класса не ниже 4 (Евро-4);

- транспортное средство должно пройти технический осмотр;

- транспортное средство должно содержащиеся в надлежащем санитарном и техническом состоянии;

- согласно современным требованиям Вам придётся оснастить транспортное средство системой мобильной геолокации с возможностью отслеживать транспортное средство посредством сети «Интернет»;

- транспортное средство должно быть специально оборудованным для ведения торговли. Что же это означает? Возможно, здесь ведётся речь о транспортном средстве, изначально созданном для развозной торговли, а, возможно, путём капитального ремонта переоборудованном для данных целей. Но в любом случае признаки торговли должны быть «на лицо». Вам необходимо позаботиться о наличии витрины или прилавка, холодильного, контрольно-кассового и иного технологического оборудования, предусмотренного требованиями нормативных актов к реализации продукции. Не забывайте об оборудовании рабочего места продавца – необходимо установить зонт или козырёк, стул, стол для возможности работы с клиентом.

Развозная торговля на ЕНВД: особенности законодательства

Минфин России уточняет, что если организация заранее приглашает физических лиц на демонстрацию товаров с целью последующей их реализации на месте, то данная организация не имеет права на применение ЕНВД к своей деятельности (письмо Минфина России от 26.08.2013 № 03-11-06/3/34917).

Согласно Налоговому кодексу к развозной торговле разрешено применять режим ЕНВД. Он может быть использован и при реализации товаров в розницу через объекты или точки, которые не являются стационарными (п. 2 ст. 346.26 НК РФ). Однако список таких объектов в НК РФ не указан.

Компания Ребус

Если организация продает в розницу товар через палатки, то она становится плательщиком ЕНВД. Налогоплательщики, у которых место постановки на налоговый учет не совпадает с фактическим местом осуществления деятельности, облагаемой ЕНВД, обязаны зарегистрироваться по месту осуществления такой деятельности (п. 2 ст. 346.28 Налогового кодекса РФ). Налоговое законодательство не ограничивает время, в течение которого работает налогоплательщик: один день, неделю или целый год. Местом осуществления деятельности понимается местонахождение физических показателей, в данном случае объектов, в которых осуществляется предпринимательская деятельность. Если деятельность носит передвижной характер, то таким местом считается место получения дохода от этой предпринимательской деятельности. Если налогоплательщик осуществляет деятельность, подпадающую под уплату единого налога на вмененный доход, на территориях разных муниципальных районов, где введен налог, он обязан встать на учет в налоговой инспекции каждого района. Не нужно повторно регистрироваться только в том случае, если муниципальные районы, где осуществляется деятельность, курирует одна межрайонная налоговая инспекция. Налоговое законодательство требует, чтобы налогоплательщик зарегистрировался в соответствующем налоговом органе не позднее чем в пятидневный срок с начала осуществления деятельности (в п. 2 ст. 346.28 Налогового кодекса РФ). О том, что налогоплательщик зарегистрирован, налоговый орган сообщает уведомлением о постановке на учет в налоговом органе. Если предпринимательская деятельность прекращается, налогоплательщик подает заявление о снятии с учета (в произвольной форме), где указывает дату прекращения деятельности. К заявлению прилагается выданное ранее уведомление о постановке на учет в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД. Для налогоплательщиков, которые занимаются выездной торговлей в разных городах и районах, процедура регистрации в качестве плательщиков ЕНВД неудобна и обременительна. Поэтому многие стараются избежать регистрации. В выходные дни у них много шансов остаться «непойманными», так как контрольные закупки и проверки проходят в основном в рабочие дни. Однако следует иметь в виду, что, уклоняясь от постановки на учет, налогоплательщики рискуют быть оштрафованными по ст. 117 Налогового кодекса РФ. Размер штрафа составляет 10 процентов от полученной выручки, но не менее 20 000 руб. За нарушение срока постановки на учет в налоговом органе фирме грозит штраф от 5000 до 10 000 рублей (ст. 116 Налогового кодекса РФ). Платить ЕНВД и представлять декларации также нужно в каждый муниципальный район, где осуществляется розничная торговля. Причем при исчислении налога (если он введен на данной территории) следует использовать конкретные значения коэффициента К2, установленные местными властями. Корректировать К2 могут все налогоплательщики, независимо от того, предусмотрена ли такая возможность нормативными актами муниципальных образований. В пп. 3 п. 3 ст. 346.26 НК РФ определено, что значения коэффициента К2, указанного в ст. 346.27 НК РФ, или значения данного коэффициента, учитывающие особенности ведения предпринимательской деятельности, устанавливаются нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга. С 01.01.2020 Федеральным законом от 22.07.2020 N 155-ФЗ из Налогового кодекса исключен абз. 3 п. 6 ст. 346.29, который предусматривал корректировку коэффициента К2 в зависимости от фактического периода осуществления предпринимательской деятельности и в какой-то степени регулировал уплату налога, если предприятие осуществляет деятельность не полный месяц, или по каким-либо причинам не осуществляло деятельности. Таким образом, с 2020 г. в случае осуществления деятельности по ЕНВД один день в неделю, и даже при временной приостановке деятельности по ЕНВД, например при сезонной работе, организация или предприниматель в любом случае должны платить ЕНВД в полном объеме. Данную позицию неоднократно подтверждал Минфина в официальной переписке (Письма Минфина России от 28.05.2020 N 03-11-09/188, от 12.02.2020 N 03-11-09/48, от 07.11.2020 N 03-11-04/3/498), где указано, что плательщик ЕНВД рассчитывает указанный налог исходя из потенциально возможного дохода, а не фактически полученного. Поэтому обязанность по уплате указанного налога и подаче декларации возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления. Представление «нулевой» декларации по ЕНВД в налоговые органы главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ не предусмотрено. Для того чтобы не платить ЕНВД при приостановлении деятельности, организация или предприниматель должны сняться с учета в налоговой инспекции в качестве плательщика данного налога (Письма Минфина России от 31.12.2020 N 03-11-04/3/585 и от 04.09.2020 N 03-11-05/210). Для этого необходимо в течение пяти дней с момента приостановки деятельности подать соответствующее заявление в свою налоговую инспекцию. Налогоплательщики, вставшие на учет в качестве плательщиков ЕНВД, сохраняют обязанность представлять налоговые декларации по данному налогу до момента снятия с учета (Письмо ФНС России от 27.08.2020 N ШС-22-3/[email protected] ). Между моментами начала и окончания осуществления деятельности, облагаемой ЕНВД, налогоплательщик должен представлять налоговые декларации, в том числе и в случае отсутствия фактических значений физических показателей базовой доходности по осуществляемой деятельности. В таком случае в налоговые органы представляются «нулевые» декларации. Переход на ЕНВД добровольным не является (п. п. 1, 2 ст. 346.26 и п. 1 ст. 346.28 НК РФ). Налогоплательщик ЕНВД получает стабильный размер налогообложения, и сумма налога не зависит не только от результатов работы налогоплательщика, но даже и от того, работает ли он вообще. Февраль 2020г. Сафина Римма Яковлевна Арбитражная практика по налоговым спорам Налоговые споры в суде Учет и аудит Аудит торговых операций

Розничная торговля Оквэд

— розничную торговлю такими товарами, как персональные компьютеры, канцтовары, краски или древесина, хотя эта продукция может быть не применима в личных или бытовых целях. Традиционно используемая в торговле обработка товара не затрагивает основных характеристик товаров и может включать в себя, например, лишь их сортировку, разделение, смешивание и упаковку

Рекомендуем прочесть: Порядок банкротства физического лица

— перепродажу (продажу без преобразования) новых и бывших в употреблении товаров для личного или бытового употребления, или использования магазинами, универмагами, палатками, предприятиями почтовой торговли, лицами, осуществляющими доставку товаров на условиях от двери до двери, торговцами, потребительскими кооперативами и т.д. Розничная торговля классифицируется в первую очередь по типам торговых предприятий (розничная торговля в магазинах универсального ассортимента — группировки с 47.1 по 47.7, розничная торговля вне магазинов — группировки с 47.8 по 47.9). Розничная торговля в магазинах универсального ассортимента товаров включает: розничные продажи товаров, бывших в употреблении (группировка 47.79). Для розничных продаж в универсальных магазинах далее различают розничные продажи в специализированных магазинах (группировки с 47.2 по 47.7) и розничные продажи в неспециализированных магазинах (группировка 47.1). Вышеупомянутые группировки далее подразделяются по ассортименту продаваемой продукции. Продажа не через магазины универсального ассортимента товаров подразделяется согласно формам торговли, таким как розничные продажи в палатках и на рынках (группировка 47.8) и прочие розничные продажи не через универсальные магазины, например торговля по почте, со сквозной доставкой товара, через торговые автоматы и т.д. (группировка 47.9). Ассортимент товаров данной группировки ограничивается товарами, обычно именуемыми потребительскими товарами или товарами розничной торговли. Поэтому товары, обычно не реализуемые в розничной торговле, такие как зерно хлебных злаков, руды, промышленное оборудование и т.п. не входят в эту группировку

Агентство Бизнес-Нововведений

При развозной и разносной торговле продавцы обязаны соблюдать множество правил и норм — от закона о защите прав потребителей, санитарно-гигиенические норм, правил применения ККМ и т.д. до более частных, которые действуют в зависимости от конкретных условий осуществления развозной и разносной торговли.

Решаем юридические и финансовые вопросы

Если торговля организована на рынке или ярмарке, то порядок и правила размещения объектов развозной и разносной торговли устанавливаются собственниками рынка или организаторами ярмарки. Эти правила должны соответствовать действующему законодательству. Например, при развозной торговле запрещена реализация мяса, не прошедшее ветеринарный контроль.

Это интересно: Артек лагерь официальный сайт цены 2020 лазурный

Эта группировка включает: — розничную торговлю широким набором новых или бывших в употреблении товаров, обычно осуществляемую вдоль дорог или с размещением в специально отведенных местах (киосках, палатках, автомагазинах, автофургонах, автолавках, автоцистернах и т.п. и на рынках)

Развозная и разносная розничная торговля енвд

Прежде всего, розничный бизнес должен предлагать правильный продукт, правильное предложение. Полезно знать: в зависимости от выбранного продукта, местоположение также может быть выбрано лучше, в зависимости от района, это не обязательно те же самые продукты, которые могут работать.

Если же розничная торговля осуществляется через объект торговли, указанный как лоток лишь в правоустанавливающих или инвентаризационных документах, но если объект при этом является стационарным, подсоединен к инженерным коммуникациям и не имеет торгового зала, то такую торговлю можно отнести к розничной, производимой через объект стационарной торговой сети, не имеющий торгового зала. Единый налог на вмененный доход в этом случае исчисляется с использованием физического показателя «торговое место» (письмо Минфина России от 26.01.2007 № 03-11-05/12).

Разносная торговля

«Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» При осуществлении розничной торговли в месте нахождения покупателя вне торговых объектов путем непосредственного ознакомления покупателя с товаром: на дому, по месту работы и учебы, на транспорте, на улице и в иных местах (далее именуется — разносная торговля) не допускается продажа продовольственных товаров (за исключением мороженого, безалкогольных напитков, кондитерских и хлебобулочных изделий в упаковке изготовителя товара), лекарственных препаратов, медицинских изделий, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, оружия и патронов к нему, экземпляров аудиовизуальных произведений и фонограмм, программ для электронных вычислительных машин и баз данных.

Путеводитель по кадровым вопросам. Материальная ответственность работника — с работниками мелкорозничной сети (развозная и разносная торговля, торговля в палатках, киосках и т.д., в том числе обособленно расположенных в торговом зале), а также другими лицами, с которыми заключен индивидуальный договор о полной материальной ответственности;

Класс ОКВЭД 47 — Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Сервис позволит повысить эффективность работы магазина за счет сокращения потерь товарных остатков, значительно ускорить процесс переоценок, печати ценников/этикеток, строго дисциплинировать работу кассира и ограничить его возможности при работе с скидками/продажами по свободной цене.

Так как в законе о регулировании торговли дан наиболее общие фразы и определения, касающиеся развозной и разносной торговли, Министерство промышленности и торговли России разработало подробные методические рекомендации по тому, как регулировать нестационарную, развозную и разносную торговлю. По заверению разработчиков, эти рекомендации составлены для того, чтобы исключить те моменты, которые препятствуют развитию малого предпринимательства.

Для определения возможности семьи на получение статуса малоимущих важно знать, какой предусмотрен максимальный доход семьи, дающий право на получение субсидии, а также как рассчитать его на каждого члена семьи.

Осуществление уличной торговли осуществляется только по разрешению местных органов власти, которые должны рассмотреть соответствие выбранного места для торговли предусмотренным законодательством критериям.

В распоряжении редакции оказалось письмо главного налогового ведомства страны, в котором разъясняется весьма актуальный вопрос: как правильно посчитать сумму единого налога на вмененный доход организациям, торгующим со специально оборудованных автомобилей. Сложности здесь связаны с тем, что в течение налогового периода эта торговая точка может неоднократно менять местонахождение.

Обаятельно нужно в течении 5 рабочих дней необходимо написать заявление о переходе на специальный налоговый режим – ЕНВД, УСН или купить патент. Вы можете выбрать любую систему налогообложения и так работать.

К такой деятельности относятся разносная и развозная торговля, а также продажа товаров через другие объекты, не относящиеся к стационарной торговой сети (например, торговый автомат, палатку, другие сборно-разборные конструкции) (абз.

ОКВЭД-2 вступил в силу лишь с 2020 года и действует до сегодняшнего момента. Код, присвоенный названию связанный с номером редакции, внесенной в него. До этого существовали коды 1 и 1.1, которые действуют и до этого времени.

При этом, самые большие доходы автоторговля получает в дни городских и сельских ярмарок. И именно наличие “колес” позволяет торговой точке перемещаться по всему региону и участвовать в максимально возможном количестве ярмарок.

11) развозная торговля – розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата;

- при заполнении заявления на регистрацию ИП, ООО или организации иной правовой формы;

- при заполнении заявления на смену вида деятельности (добавление или удаление);

- при разработке устава компании обязательно указываются коды ОКВЭД.

Товар — мед, крем-мед, медовые десерты. Нашла поставщика со всеми необходимыми документами. У них есть как мед в баночках то есть заводская упаковка , так и небольшими куботейнерами по 12 литров. Могу ли я в рамках данной деятельности продавать мед, перекладывая его в одноразовую индивидуальную тару меньшей емкости?

— розничную торговлю информационными и коммуникационными технологиями и оборудованием, такими как компьютеры, периферийное оборудование, телекоммуникационное оборудование и бытовая электроника, в специализированных магазинах

- розничные продажи в палатках и на рынках: подкласс ОКВЭД 47.8;

- прочие розничные продажи не через универсальные магазины. Например: торговля по почте, со сквозной доставкой товара, через торговые автоматы и т.д. (подкласс ОКВЭД 47.9).

Предлагаем ознакомиться Коллективный договор страхования газпромбанк

Процедура получения статуса предпринимателя подразумевает подачу соответствующего заявления в регистрационный орган власти с указанием кодов будущей деятельности, согласно классификатору ОКВЭД. Если в 2020 году бизнесмен имел право воспользоваться кодами из системы ОК 029-2001, то, начиная с 2016 года, прописывать необходимо только цифры из классификатора ОК 029-2014.

Основным видом деятельности будет тот, который вы укажите первым в заполненном бланке для регистрации, остальные виды будут дополнительными. Добавить или удалить необходимые виды деятельности можно в любой момент, подав об этом заявление в налоговую инспекцию.

Государству всегда требуется знать, сколько и каких направлений деятельности ведется на его территории, поэтому получить коды статистики обязаны все предприятия. Справочники ОКВЭД 2 с расшифровкой по видам деятельности представлены на множестве сайтов. При этом рекомендуем следить за актуальностью данных.

В 2020 году была внесена последняя поправка в код ОКВЭД. Благодаря таковой редакции 1 и 1.1 будут отменены в текущем году а вид второй редакции полностью не похож на предыдущие, что привносит некоторые сложности в оформление документации среди предпринимателей.

- неприменение ККТ в установленных федеральными законами случаях;

- применение ККТ, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения;

- отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)).

Подлежит или нет выбранный вид деятельности лицензированию. Если основной вид деятельности подлежит обязательному лицензированию, то осуществлять такую деятельность без наличия соответствующей лицензии запрещено. Смотрите список лицензируемых видов деятельности.

Эта группировка включает: — розничную торговлю прочими товарами в палатках или на рынках, такими как: ковры и ковровые изделия, книги, игры и игрушки, бытовые приборы и бытовая электроника, аудио- и видеозаписи

Эта группировка включает: — розничную торговлю широким набором новых или бывших в употреблении товаров, обычно осуществляемую вдоль дорог или с размещением в специально отведенных местах (киосках, палатках, автомагазинах, автофургонах, автолавках, автоцистернах и т.п. и на рынках)

на дому, по месту работы и учебы, на транспорте, на улице и в иных местах (далее именуется — разносная торговля) не допускается продажа продовольственных товаров (за исключением мороженого, безалкогольных напитков, кондитерских и хлебобулочных изделий в упаковке изготовителя товара), лекарственных препаратов, медицинских изделий, ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, оружия и патронов к нему, экземпляров аудиовизуальных произведений и фонограмм, программ для электронных вычислительных машин и баз данных.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 25.12.2020) (с изм. и доп., вступ. В силу с 25.01.2020) разносная торговля — розничная торговля, осуществляемая вне стационарной розничной сети путем непосредственного контакта продавца с покупателем в организациях, на транспорте, на дому или на улице. К данному виду торговли относится торговля с рук, лотка, из корзин и ручных тележек;

Обратите внимание, что количество выбранных вами кодов ОКВЭД неограниченно, но из них необходимо выбрать один основной, по которому процент получаемой вами выручки должен составлять не менее 60% от основной суммы дохода по этой деятельности.

Предлагаем ознакомиться Принципал на УСН, агент на УСН