Банкротство – что это

Банкротство (несостоятельность) – это неспособность должника (физического, юридического лица или государства) производить выплаты по своим долговым обязательствам. Также под банкротством подразумевают судебную процедуру через которую проходит должник, в ходе которой определяется его финансовое состояние, круг лиц, перед которыми необходимо погасить задолженность, возможность погашения долга имеющимися средствами и последующее за этим списание всех долгов.

Банкротом принято называть конкретного человека или организацию, которая прошла через судебные процедуры и законом признана несостоятельной.

Термин «банкротство» произошел от итальянского banca rotta («сломанная скамья»). В давние времена на Апеннинском полуострове ростовщики совершали свои сделки на специальных скамьях, которые и называли банками. Если ростовщик разорялся, он ломал скамью, сигнализируя о прекращении своей деятельности из-за неспособности платить по долгам.

Примерно тот же смысл вкладывается и в современное понятие. Банкротство – это невозможность оплачивать долги и удовлетворять финансовые требования кредиторов, а также вносить обязательные (например, налоговые) платежи. При этом долги должны тянуться не менее, чем 3 месяца, а у физлиц сумма задолженности должна превышать 500 000 рублей. Признать человека или фирму несостоятельным (банкротом) может только арбитражный суд после соблюдения строго определенной процедуры, о которой пойдет речь ниже.

Порядок банкротства, его правила и все существенные детали описаны в федеральном законе №127-ФЗ «О несостоятельности (банкротстве)» от 27.09.2002 с последующими многочисленными изменениями. Например, признавать несостоятельными физлиц стало возможным только с конца 2020 года.

Кто может быть признан банкротом

Объявить себя несостоятельным вправе вовсе не каждый должник. Человек может подать в суд такое заявление, если соответствует определённым признакам, перечисленным в ст. 213.3 ФЗ «О несостоятельности». Во-первых, задолженность гражданина в общей сложности должна достигать 500 тыс. руб., число кредиторов и размер долга каждому из них при этом не имеет значения, а во-вторых, кредитные обязательства должны не исполняться на протяжении как минимум трёх месяцев.

Важно! Объявить себя банкротом можно и при наличии задолженности менее 500 тыс. руб., если человек докажет свою неплатёжеспособность.

Гражданин предполагается неплатёжеспособным, когда имеет место хотя бы одно из обстоятельств, перечисленных в ст. 213.6 вышеупомянутого закона:

- человек перестал рассчитываться с кредиторами;

- свыше 10% кредитных обязательств должником не исполнены на протяжении более одного месяца;

- долг гражданина выше, нежели стоимость имеющегося у него имущества;

- есть постановление о прекращении исполнительного производства вследствие отсутствия у человека имущества, которое можно арестовать.

Это тоже важно знать:

Как руководителю избежать субсидиарной ответственности при банкротстве предприятия

Стоит учитывать, что должника не признают неплатёжеспособным, если есть основания полагать, что за счёт своих доходов он в состоянии погасить задолженность в течение краткосрочного периода.

Цели банкротства

Для должника банкротство – это способ избавиться от долгов, отсрочить уплату штрафов, неустойки и пеней. По окончании процедуры и физическое, и юридическое лицо, и индивидуальный предприниматель полностью освобождаются от обязанности уплачивать долги.

Для кредиторов процесс признания должника финансово несостоятельным – возможность получить от него хоть что-то в счет уплаты задолженности. На этапе конкурсных процедур имуществу должника обеспечивается сохранность, арендодателям принудительно возвращается имущество, переданное банкроту во временное пользование.

Обеспечивается сохранность имущества банкрота, возвращение имущества, переданного должником в аренду или в пользование другим лицам. Если у должника есть имущество, в завершение процедуры банкротства оно распродается, средства идут на погашение долгов.

В случае с банкротством юрлиц кредитор помимо (или вместо) денежных выплат в счет долга может получить контроль над бизнесом должника, возможность приобрести имущество финансово несостоятельного лица по низкой цене на торгах, отменить незаконные сделки должника и вернуть имущество.

Причины банкротства

Данное явление имеет и причины, к которым можно отнести экономические, финансовые, управленческие. Все причины, которые приводят к несостоятельности, можно разделить на две группы:

- Внешние. Сюда относятся факторы, так или иначе имеющие воздействие на деятельность компании: размер потребностей и уровень дохода населения, политическая обстановка и внутренняя политика, текущее состояние рынка. Даже уровень развития техники и прогресса играет роль в данном вопросе.

- К внутренним стоит отнести основные: бизнес-стратегия предприятия, тактика руководства, принципы деятельности предприятия, ресурсы. Часто низкое качество и слабый уровень маркетинга компании становятся причинами несостоятельности.

Каким бывает банкротство, его виды и признаки

Выделим банкротство по тем субъектам, которых суды признают финансово несостоятельными.

Обанкротиться могут:

- Физические лица;

- Индивидуальные предприниматели;

- Юридические лица;

- Государства.

А вот каким может быть банкротство в зависимости от его экономической сути и последствий:

1 Реальное банкротство

Оно происходит, когда лицо не в состоянии расплатиться по долгам и ни при каких условиях не сможет привести в норму свое финансовое положение. Чаще всего должнику этот момент очевиден с самого начала, однако закон требует соблюсти все формальности, и решение о реальном банкротстве выносится только после прохождения предусмотренных законом процедур. По итогам такого банкротства имущество должника распродается, юридическое лицо перестает существовать, физлицо освобождают от долгов с определенным поражением в правах (подробнее об этом – в главе “Последствия банкротства”).

2 Техническое банкротство

Второй вид банкротства – «временный». Должник не может вернуть долги в конкретный период из-за внешних причин, не связанных с его собственными проблемами. Обычно это происходит из-за того, что потенциальному банкроту самому кто-то не вернул долги, но вероятность получить их позже остается. Или сорвался крупный заказ, но наклевывается другой. При этом деятельность предприятия продолжается в обычном режиме, кризисных явлений не наблюдается.

3 Умышленное (преднамеренное) банкротство

В этом случае долги наращиваются целенаправленно, лицо изначально не собирается их возвращать. Активы выводятся или переписываются на других лиц. Если речь идет о юрлице, то разновидностью преднамеренного является фиктивное банкротство, когда подделывается бухгалтерская отчетность, в которой завышаются расходы и преуменьшаются доходы, чтобы создать видимость неплатежеспособности.

Подобный вид банкротства уголовно наказуем по статье 196 УК РФ.

Рассмотрим каждый вид банкротства более подробно:

Банкротство физического лица

Под банкротством физлица подразумевают неспособность человека оплачивать долги общим размером свыше 500.000 рублей в течение трех и более месяцев. В эту сумму могут входить кредиты, проценты по ним, обязательные платежи государственным органам и другая задолженность. Процедура банкротства запускается только если очевидно, что даже распродав свое имущество гражданин не сможет погасить долги.

Инициировать процедуру банкротства физлица могут его кредиторы, Федеральная налоговая служба или сам человек, почувствовавший, что больше не в состоянии оплачивать задолженность, и в будущем просвета не предвидится. Длится процедура от 7 месяцев до нескольких лет.

Пошаговая инструкция по банкротству физического лица, подробное описание всех стадий и необходимые документы описаны в отдельной статье: Банкротство физических лиц – как объявить себя банкротом перед банком и списать все долги.

Обратите внимание: личное банкротство – дело недешевое. В 2018 году в столице РФ полный комплекс услуг по банкротству физлица обходился должнику в 100 -120 тысяч рублей, максимальная же планка зависит от аппетитов различных посреднических юридических фирм, услугами которых вы можете воспользоваться.

Есть и неприятные последствия процедуры. Например, в течение 5 лет при каждой заявке на кредит придется указывать факт банкротства. На протяжении трех лет нельзя будет управлять юрлицами. Имеются и другие, менее ощутимые последствия.

Банкротство юридического лица

Это классика банкротства: организация не может оплачивать задолженность кредиторам, контрагентам и государству. Минимальный срок для возбуждения дела о банкротстве – 3 месяца. Совокупный долг перед контрагентами должен превышать 300 000 рублей. Также должна наблюдаться просрочка по выплате зарплаты не менее чем в 1 месяц.

Инициировать банкротство могут руководство или владельцы компании по результатам аудиторской проверки, кредиторы, Фонд соцстраха и Пенсионный фонд РФ, а также прокуратура.

Закон предусматривает достаточно длительную процедуру банкротства для организации. Все стадии этого процесса, их сроки, стоимость для должника, а также порядок распродажи имущества описаны в этой статье: Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция.

На всех этапах признания финансовой несостоятельности юрлица используется специализированный институт управляющих: конкурсные, внешние и административные. Их работу оплачивает должник. Из-за того, что в России управляющие мало заинтересованы в возвращении юрлиц к нормальной деятельности, лишь малый процент процедур заканчивается восстановлением работы организаций. Чаще всего имущество идет с молотка, кредиторы возвращают мизерную часть своих вложений, а учредители банкротов выходят сухими из воды даже в ситуациях, граничащих с мошенническими действиями.

В случае признания несостоятельным действующего предприятия основной особенностью становится необходимость соблюдать права трудового коллектива. Речь идет как о выплате задолженности по обязательным платежам (налогам и начислениям в социальные фонды), так и о долгах по заработной плате. Уже по достижении долга в 100 000 рублей в течение 3-х и более месяцев по упомянутым основаниям (а также по задолженности перед контрагентами) может быть запущена процедура банкротства.

Государственные предприятия находятся в несколько ином правовом положении, нежели все остальные: долги за них оплачивает государство, а банкротом такая компания может стать только при наличии соответствующего пункта в уставе.

Поскольку предприятие – это тоже юрлицо, порядок банкротства у него такой же, как и у любой другой организации. Тем не менее, мы написали на эту тему отдельную статью, в которой помимо стандартных шагов по банкротству предприятия также описали:

- Что будет с работниками, если предприятие становится банкротом?

- Какова очередность выплат при увольнении сотрудников на банкротящемся предприятии?

- Как выглядит процедура банкротства на предприятии?

- Как рассчитать вероятность банкротства и как провести оценку предприятия?

Читайте статью здесь: Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников.

Обычная процедура признания финансовой несостоятельности предприятия может длиться до полутора лет и более, однако существует и упрощенный 6-месячный алгоритм, когда суду изначально ясно, что должник неплатежеспособен и нужно быстрее приступать к распродаже его имущества.

Банкротство ИП

Банкротство индивидуального предпринимателя несет в себе признаки как признания финансовой несостоятельности организации, так и аналогичного процесса для физлица. Есть и свои особенности. Например, ИП могут обанкротить при трехмесячных долгах только в случае, если задолженность минимум на 40% превышает стоимость имущества ИП (как личного, так и используемого для ведения бизнеса). Долги по кредитам и займам (взятым именно в деловых целях, а не в личных) должны быть больше 10 000 у каждого кредитора и свыше 500 000 рублей в совокупности. Если долг в натуральной форме, процедура банкротства ИП не может быть проведена.

Инициировать признание индивидуального предпринимателя финансово несостоятельным могут те же субъекты, что и в случае с организациями.

Порядок процедуры, необходимые документы и прочие подробности банкротства ИП читайте в этой статье: Банкротство индивидуального предпринимателя: порядок, последствия и нюансы.

Стоимость банкротства индивидуального предпринимателя оказывается даже выше, чем организации, и в среднем превышает 200 000 рублей. Минимум, который необходим для проведения всех необходимых процедур по самому усеченному алгоритму – 45 000 рублей.

После признания предпринимателя финансово несостоятельным он лишается регистрации в качестве ИП и не сможет повторить свое хождение в бизнес раньше, чем через 5 лет. Имеются и другие ограничения.

Критерии банкротства предприятия

Официальное признание банкротом возможно не во всех случаях, а только при соблюдении определенных Законом № 127-ФЗ условий. Помимо обязательных оснований существуют косвенные признаки, по которым опытный руководитель уже может понять, что организация находится в кризисе. Это, прежде всего, недостаток свободных средств; низкий уровень ликвидных активов; отказ в кредитных линиях со стороны финансовых учреждений; накопление долгов по заработной плате, налогам, расчетам с контрагентами; низкая рентабельность бизнеса; жесткая конкуренция на рынке и т.д.

Но всех перечисленных базовых критериев еще недостаточно – несостоятельными могут быть признаны те должники, которые соответствуют требованиям Закона № 127-ФЗ. Эти специальные условия величины и времени задолженности перечислены в стат. 3, 6 и 33 Закона «О несостоятельности». В чем же они заключаются?

Основания для признания должника банкротом:

- Минимальный срок задолженности для признания организации банкротом – должен составлять 3 мес. от момента их возникновения (стат. 3). При этом в производство принимаются дела по просроченным долгам свыше 3 мес., а общий период процедуры может растянуться до 2 лет с учетом времени на санацию предприятия.

- Минимальная величина задолженности – установлена в 300000 руб. для юрлиц (стат. 6), 500000 руб. – для физлиц, а также глав КФХ (стат. 33).

Указанные основания для признания банкротом работают «в паре», то есть наличия только одного критерия для возбуждения производства недостаточно, обязательно должно соблюдаться условие по времени просрочки долгов и размер обязательств. Если говорить об индивидуальных предпринимателях, также следует помнить, что согласно стат. 24 ГК по своим обязательствам граждане отвечают всем принадлежащим им имуществом, кроме единственного жилья, личных предметов, земли, домашних питомцев и других объектов, запрещенных к взысканию гражданско-процессуальным законодательством РФ.

Обратите внимание! На владельцев юридических лиц полная имущественная ответственность не распространяется – размер ограничен величиной уставного капитала или доли в нем.

Последствия банкротства

Для юридических лиц

Обанкротившееся юридическое лицо прекращает деятельность и вновь открыться уже не может. Его учредители не несут ответственности, за исключением случая, когда банкротство признается преднамеренным. В такой ситуации владельцы компании-банкрота несут субсидиарную ответственность всем своим имуществом.

Если ущерб от преднамеренного банкротства значителен, учредитель платит штраф от 500 до 800 МРОТ, а может и лишиться свободы на срок до 6 лет. При менее тяжкой вине (сокрытие и вывод активов, уничтожение бухгалтерских документов) наказание будет административным, штраф составит от 40 до 50 МРОТ, возможна дисквалификация на срок до 3 лет.

Для физических лиц

Для физических лиц, прошедших процедуру банкротства, закон вводит дополнительные ограничения.

- В течение 5 лет в каждой заявке на кредит нужно указывать факт личного банкротства.

- Вторично подать заявку на личное банкротство можно только через пять лет после первого.

- В течение 3 лет нельзя управлять юридическим лицом ни в качестве руководителя, ни в качестве члена совета директоров.

Сколько длится процедура банкротства

Сразу стоит сказать, что процесс занимает довольно много времени. Только на принятие к рассмотрению заявления суду отводится до двух месяцев. Само же производство по делу может длиться полгода и более. В ФЗ № 127 установлены такие сроки:

- проведение реструктуризации долгов – четыре месяца;

- реализация имущества – шесть месяцев.

Это тоже важно знать:

Юридическое сопровождение процедур банкротства: описание, стадии, порядок проведения

Важно! По ходатайствам принимающих участие в деле лиц указанные сроки могут продлеваться.

Где продают имущество банкротов

Имущество должников распродают на специальных торговых интернет-порталах – электронных торговых площадках. В пятерку наиболее популярных сайтов входят:

- Российский аукционный дом;

- «Центр реализации»;

- «Фабрикант»;

- Межрегиональная электронная торговая система;

- Сбербанк АСТ.

Продавцом выступает конкурсный управляющий. Чтобы участвовать в торгах, нужно оформить электронную цифровую подпись, зарегистрироваться на торговой площадке, выбрать интересующий объект, подать заявку и внести задаток. Торги проводятся в три этапа.

1 На первичных торгах побеждает участник, который предложит наибольшую цену по сравнению с начальной.

2 Вторичные торги проводятся, если не нашлось желающих участвовать в первичных. Начальная цена снижается на 10%, от нее снова идут торги на повышение.

3 Если на первых двух этапах имущество не продано, объявляют продажу посредством публичного предложения. Это значит, что цена будет пошагово снижаться до тех пор, пока кто-нибудь не купит объект.

На эту тему у нас есть отдельная большая статья, которая отвечает на следующие вопросы:

- Что такое торги по банкротству и как они проходят?

- Как заработать на торгах по банкротству?

- С чего начать публичные торги (аукционы) по банкротству?

- Как покупать имущество банкротов, технику, автомобили?

Читайте статью здесь: Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству.

Как применить знания о банкротстве в жизни

Поговорим о том, как применить законодательство о банкротстве к реальным житейским ситуациям.

Как проверить продавца квартиры на банкротство

Банкротство продавца квартиры (будь то физическое или юридическое лицо) может повлечь за собой признание сделки купли-продажи недвижимости недействительной. Кроме того, покупателю придется доказывать, что он не знал о грядущем банкротстве владельца жилья. Но даже если приобретатель будет признан добросовестным, квартиру у него заберут, поскольку сделку отменят. А вернуть деньги, взятые у вас банкротом, почти нереально.

Полностью защититься от таких рисков невозможно: суд вправе отменить любую сделку должника, проведенную в течение последних трех лет до банкротства. А вот оградить себя от сделок с продавцом, находящимся в процессе банкротства, можно несколькими способами:

1 На сайте Федеральной службы судебных приставов (https://fssprus.ru/) есть сервис “Узнайте о своих долгах”. В строку поиска необходимо ввести фамилию и имя продавца квартиры – получите список долгов, которые судебные приставы взыскивают с вашего партнера по сделке. Само наличие просроченных долгов должно вызывать опасение, а если речь идет еще и о больших суммах, возможность банкротства очень высока.

У нас есть отдельная статья в которой мы подробно описываем Как узнать задолженность у судебных приставов – ТОП5 основных способов + инструкции по оплате и рекомендации что делать после оплаты.

2 В Единый федеральный реестр сведений о банкротстве (bankrot.fedresurs.ru) вносятся все данные об открытых и завершенных процедурах банкротства. Поиск проводится в сервисе “Поиск должников” по ФИО, ИНН и другим реквизитам.

3 В картотеке дел Арбитражного суда (https://kad.arbitr.ru/) также можно найти дела о введении процедуры банкротства в отношении должника.

Как проверить застройщика на банкротство

Отдать деньги застройщику, находящемуся в процессе банкротства, – значит, гарантированно потерять их. Проверить девелопера на финансовую состоятельность можно такими способами:

- Единый реестр застройщиков – здесь каждому участнику рынка присваивается рейтинг на основе количества возведенных объектов. Если рейтинг ниже 0,5 балла, значит, допущены просрочки в сдаче домов, и с высокой вероятностью девелопер находится в стадии банкротства либо готовится к нему.

- Сервис Федеральной налоговой службы – здесь можно получить в электронном виде выписку из ЕГРЮЛ/ЕГРИП о юридическом лице или индивидуальном предпринимателе. Если эти лица находятся в процессе банкротства, в выписке данный факт будет отражен.

- Порталы-агрегаторы данных о юрлицах и ИП, например Rusprofile.ru – сведения на таких порталах оперативно обновляются после изменений в соответствующих реестрах, и если в отношении застройщика запускается процедура банкротства, это сразу же отражается на его странице.

- Единый федеральный реестр сведений о банкротстве.

- Картотека дел Арбитражного суда.

Что делать дольщику при банкротстве застройщика

Как только вам становится известно о начале процедуры банкротства застройщика, нужно в течение 90 дней заявить о включении своих требований в реестр долгов строительной компании. Информацию о том, сколько денег вы уже внесли по договору долевого участия, нужно передать в Арбитражный суд, где начат процесс банкротства девелопера, либо конкурсному управляющему. Последний обязан изыскивать эти данные самостоятельно, но в реальности так происходит не всегда.

В зависимости от степени готовности построенного дома вы вправе потребовать вернуть вам деньги или вручить ключи от новой квартиры. Второй вариант предпочтительнее, поскольку конкурсной массы (имущества должника) редко хватает на всех кредиторов. После того, как вы заявите требование на квартиру, ее исключат из конкурсной массы, она не будет выставлена на торги. Но получить жилье в собственность получится только если дом уже достроен и сдан в эксплуатацию. В других случаях должно быть созвано собрание дольщиков, которым предстоит принять решение о создании жилищного кооператива и самостоятельной достройке дома. Также собрание может передать недостроенный объект другому застройщику, если таковой найдется.

Если застройщик обанкротился на ранних стадиях строительства, клиент может быть включен в реестр пострадавших участников долевого строительства (действует в нескольких регионах РФ: Москве, Московской области, Ростове-на-Дону, Ленинградской области). Этот список ведут органы власти, ответственные за контроль строительного комплекса в том или ином регионе.

Где узнать о банкротстве организации

Приведем список ресурсов, на которых можно выяснить, находится ли юрлицо в процессе банкротства (или процедура уже завершена):

- Единый федеральный реестр сведений о банкротстве.

- Сервис Федеральной налоговой службы.

- Картотека дел Арбитражного суда.

- Порталы-агрегаторы данных о юрлицах (rusprofile.ru, zachestnyibiznes.ru и другие).

Как сохранить ипотечную квартиру при банкротстве

По закону о банкротстве, ипотечную квартиру банк имеет право забрать в счет долга, даже если она является у должника единственной. Но есть один нюанс. Ипотечное жилье не переходит в конкурсную массу, если жилищный кредит взят не в том банке, который инициировал процедуру банкротства физлица. Но только в случае, если ипотека оплачивается своевременно. Поскольку квартира находится в залоге у банка, выдавшего жилищный кредит, претензии на нее со стороны другого банка не будут приняты.

Другие варианты сохранить ипотечные квадратные метры:

- выкупить кредитную квартиру до того, как ее включат в реестр имущества, подлежащего распродаже. Вариант сложен из-за необходимости изыскивать крупную сумму;

- реструктурировать проблемную ипотеку. Этот вариант возможен, если банк готов пойти навстречу. Изменение срока либо размера ежемесячного платежа отсрочит процедуру банкротства.

Как купить квартиру на аукционе по банкротству

Чтобы купить квартиру на торгах по банкротству, необходимо получить ЭЦП, зарегистрироваться на одной из электронных торговых площадок и выбрать объект. На этом этапе начинаются тонкости: из объявления о продаже не всегда можно понять, что представляет собой выставленная на продажу квартира. Поэтому рекомендуется:

1 Запросить у продавца (обычно это конкурсный управляющий) сканы документов на недвижимость, фотографии и подробные технические характеристики. Обратите особое внимание на местонахождение и состояние квартиры: жилье, находящееся в городских трущобах с ремонтом а-ля 70-е годы, продать будет очень трудно.

2 Проверить квартиру на отсутствие арестов и обременений (закажите выписку из ЕГРН на сайте Росреестра). Если в жилплощади зарегистрированы несовершеннолетние, вам придется долго и скандально их выселять. Не является ли лот объектом споров, можно выяснить в картотеке арбитражных дел.

3 По возможности сами или с привлечением агентов осмотрите объект.

4 Проверьте историю продаж объекта на Федресурсе: если он уже выставлялся, а затем победители торгов отказывались от квартиры, значит, что-то с ней не так. Иногда бывает, что лот и вовсе не существует: дом давно расселен и снесен.

Как купить автомобиль с аукциона по банкротству

Порядок покупки тот же, что и в случае с недвижимостью, но есть свои нюансы. Транспорт, принадлежащий организациям, очень часто продается в состоянии, близком к предсмертному. Поэтому визуальный (не по фото, а “вживую”) осмотр настоятельно рекомендуется. Обязательно нужно проверить авто на аресты и залоги. Сделать это можно на сайте Федеральной нотариальной палаты. Также можно “пробить” машину по VIN-номеру на сайте gibdd.ru, на сервисах порталов Авто.ру или Авито.ру.

Часто задаваемые вопросы по банкротству

Что такое упрощенная процедура банкротства?

Используется при банкротстве физлиц, если те не имеют имущества. По ходатайству должника в Арбитражный суд вводится сокращенная процедура, при которой не проводится опись и оценка имущества, а гражданин сразу признается финансово несостоятельным. Всего может быть три условия для введения упрощенного порядка (присутствовать должно хотя бы одно из них):

- Должник не имеет постоянного источника дохода.

- Должник ранее привлекался к уголовной ответственности.

- В течение предыдущих 8 лет уже проводилась реструктуризация долга.

Что такое текущие платежи при банкротстве?

Понятие текущих платежей закреплено в законодательстве (ст.5 Закона о банкротстве). Это любые суммы, которые уплачиваются после введения процедуры банкротства: оплата труда сотрудников, обязательные платежи в бюджет.

Какое имущество должника могут забрать при банкротстве?

Торги могут быть проведены по любому имуществу, в том числе личному. Однако есть несколько ограничений:

- единственное жилье (изъять у гражданина жилье или продать его с торгов можно только если оно ипотечное, и кредит не выплачивается);

- земельные участки под единственным жильем;

- вещи индивидуального пользования (одежда, посуда и т.д.) и предметы обихода (кроме драгоценностей);

- имущество, необходимое для профессиональной деятельности (стоимостью не более 100 МРОТ);

- скот, не используемый в предпринимательских целях, помещения для его содержания;

- семена для посадки на приусадебном участке;

- продукты питания и деньги в сумме до величины прожиточного минимума на каждого члена семьи;

- топливо для индивидуального жилья и приготовления пищи;

- личные награды;

- транспортные средства (для инвалидов).

Сколько раз можно проводить процедуру банкротства?

Юридическое лицо может обанкротиться только один раз, после чего прекращает свое существование. Физическое лицо вправе повторно подать заявление на личное банкротство не ранее, чем через 5 лет после первого.

Сколько стоит процедура банкротства?

Для юридических лиц стоимость банкротства определяется количеством этапов (полная процедура или сокращенная), а также объемом распродаваемого имущества.

По закону, предприятие в процессе банкротства обязано оплачивать деятельность арбитражных управляющих на всех этапах (от 15 000 до 45 000 руб/мес + процент от балансовой стоимости активов), почтовые расходы, стоимость регистрационных действий, публикации в официальных источниках и т.д.

К примеру, для фирмы с долгом в 3 миллиона рублей и балансовыми активами в 1 млн.руб при усеченной процедуре стоимость банкротства составит около 450 000 рублей. Подробнее о расходах на признание финансовой несостоятельности юрлица читайте здесь: Во что обойдется процедура банкротства юридического лица.

Для физических лиц стоимость банкротства включает обязательный гонорар арбитражного управляющего (от 25 000 рублей), его процент от проданного имущества и сопутствующие расходы. В среднем стоимость личного банкротства в России в 2020 году начинается от 100 000 рублей. Подробнее о перечне затрат на банкротство физлица читайте здесь: Сколько стоит процедура банкротства физлица.

Что такое конкурсное производство при банкротстве

Конкурсное производство – последняя стадия банкротства, на которой признается, что восстановить нормальную работу юрлица невозможно, деятельность компании прекращается, формируется конкурсная масса, имущество должника распродается с торгов, деньги идут на погашение задолженности.

Длится эта стадия 6 месяцев (с возможностью продлить на такой же срок), проводит ее конкурсный управляющий. С момента начала конкурсного производства прекращаются полномочия прежних руководителей фирмы, перестают действовать исполнительные листы, не начисляются штрафы и пени, почти полностью запрещается продажа имущества юрлица.

Управляющий выявляет все имущество фирмы, пытается взыскать дебиторскую задолженность, объявляет торги, распродает имущество, выплачивает вырученные суммы кредиторам, после чего функционирование компании-банкрота прекращается, ее документы сдаются в архив.

Как попасть в реестр кредиторов при банкротстве?

В течение 30 дней с момента опубликования информации о начале процедуры банкротства вам необходимо подать заявление на имя арбитражного управляющего с просьбой включить вас в реестр кредиторов.

К заявлению необходимо приложить доказательства наличия долга (договоры, платежки, судебные решения о взыскании долга при их наличии). В случае возражений должника вопрос решается в арбитражном суде. Если же возражений нет, вас включат в реестр, и вы получите право принимать участие в собраниях кредиторов.

Если вы по каким-то причинам не успели заявить свои требования в течение месяца, будет еще 30 дней на это, но тогда вы не сможете принять участие в первом, самом важном собрании кредиторов, на котором утверждается стратегия процедуры банкротства.

Кто назначает конкурсного управляющего при банкротстве?

Конкурсного управляющего назначает арбитражный суд. Предложить кандидатуру может инициатор банкротства, указав это в первом заявлении в суд. При этом кандидат в управляющие обязательно должен состоять в саморегулируемой организации (СРО).

При желании истец вправе указать только название СРО, которая сама предложит суду одного из своих участников. Также предложить конкурсного управляющего имеет право собрание кредиторов на своем первом заседании, передав затем свое решение в арбитражный суд.

Как заработать на банкротстве?

Есть три способа заработать на торгах по банкротству.

- Первый способ – покупка по максимально низкой цене для последующей перепродажи. Это выгодно, но непросто и рискованно. Необходимо уметь искать ликвидные активы по бросовой стоимости, а затем быстро их сбывать.

- Второй способ – посреднические услуги на торгах. Ваша задача – свести продавца и покупателя на аукционах по банкротству и получить за это вознаграждение. Это более надежный способ заработать, но применим он только на некоторых видах рынков (например, в сфере недвижимости) и какого-то фантастического дохода здесь не получить.

- Третий способ – агентские услуги. Вы покупаете и продаете объекты от имени и на деньги инвесторов. Ваша функция – искать качественные и недорогие лоты, а затем продавать это имущество с наценкой. Агенту обычно идет от 10 до 20% от стоимости лота.

Что делать если банк обанкротился а у меня там кредит?

После банкротства банка все его функции переходят к Агентству по страхованию вкладов (АСВ). Эта структура либо сама занимается делами прекратившего работу банка, либо передает эту обязанность другому банку. Соответственно, и ваши обязательства перейдут туда же.

Если задолженность по кредитам в ходе банкротства была продана третьему лицу, АСВ рассылает извещения о новых реквизитах оплаты всем клиентам, а также публикует на своем сайте (asv.org.ru).

Кредитные договоры с клиентами перезаключаются только если меняются существенные условия (сроки кредитов, процентная ставка, размер ежемесячных платежей и т.д.). В других случаях вы просто платите по новым реквизитам.

Избежать оплаты нельзя: последствия будут такими же, как при просрочке уплаты по обычному кредиту – испорченная кредитная история, штрафы, взыскание через суд. Подробно об этом читайте здесь: Как действовать, если банк обанкротился, а у вас в нем кредит.

Банкротство юридического лица

Понятие и признаки

Банкротство юрлица – это признанная судом неспособность выплачивать долги своим кредиторам, заработную плату работникам, перечислять налоги и сборы государству.

Главным признаком банкротства является 3-х месячный срок, в течение которого должник не может платить по счетам. При этом сумма долга должна быть не менее 300 тыс. рублей. При соблюдении этих условий арбитражный суд возбуждает производство.

В суд о признании предприятия банкротом могут обратиться:

- сам должник;

- конкурсный кредитор;

- уполномоченные органы;

- работники, как настоящие, так и бывшие, которым задолжали с выплатой выходного пособия или заработной платы.

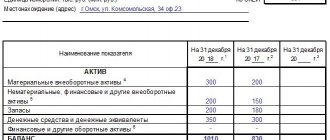

Все расходы по проведению процедуры банкротства оплачивает должник. К ним относятся почтовые и судебные расходы, государственная пошлина, оплата услуг оценщика, аудитора и т. д. Оплата труда внешнего или конкурсного управляющего зависит от стоимости имущества должника.

Приведу несколько примеров:

- если балансовая стоимость имущества до 250 тыс. рублей, то вознаграждение управляющему не может превысить 10 % от этой суммы, т. е. 25 тыс. рублей;

- от 1 до 3 млн. рублей – не более 85 тыс. рублей + 5 % от суммы превышения стоимости имущества над 1 млн. рублей;

- от 3 до 10 млн. рублей – не более 185 тыс. рублей + 3 % от суммы превышения стоимости имущества над 3 млн. рублей.

Как видите, мероприятие отнюдь не дешевое. Перейдем в процедурам.

Процедуры

В процессе банкротства применяются следующие процедуры в отношении должника:

- Наблюдение. Срок – не более 7 месяцев под надзором временного управляющего. Он проводит анализ финансового состояния предприятия, составляет список кредиторов, реализует мероприятия для сохранности имущества.

- Финансовое оздоровление. Срок – до 2 лет. Отвечает за этот этап административный управляющий. Реализация мероприятий по спасению предприятия. Реструктуризация долга и составление графика платежей по его погашению.

- Внешнее управление. Вводится, если арбитражный суд придет к выводу, что руководители предприятия не справляются с ситуацией. Назначается внешний управляющий на срок не более 1,5 лет с возможностью продления еще на 6 месяцев. Штрафы и пени по долгам не начисляют, что может привести к финансовому оздоровлению должника.

- Конкурсное производство. Проводит его конкурсный управляющий. Срок – 1 год с возможностью продления. Это по сути ликвидация предприятия. За это время реализуется имущество должника для удовлетворения требований кредиторов.

- Мировое соглашение. Несмотря на то, что эта стадия стоит последней, она может быть осуществлена на любом этапе процесса банкротства. Суть его в том, что стороны находят варианты компромисса друг с другом.

Банкротство – это не обязательно ликвидация предприятия. Мероприятия по финансовому оздоровлению помогут реструктуризировать долги, ввести мораторий на начисление штрафов и пени. Ликвидация убыточного бизнеса тоже иногда бывает на руку руководителям, если банкротство не признают фиктивным.