Перевод неиспользуемого имущества на консервацию

Консервация – это перевод активов в такое состояние, которое позволит сохранить их в пригодности к эксплуатации через установленное время. Консервации можно подвергать:

- объекты незавершенного строительства – если нет средств на продолжение стройки или в данный момент вкладывать их нецелесообразно;

- как технологические комплексы, так и части целого;

- готовые основные средства – если их не планируется использовать в течение минимум 3 месяцев.

ВАЖНО! Такую процедуру можно выполнять на основании п. 23 ПБУ 6/01 «Учет основных средств» и п

3 ст. 256 НК РФ.

Процедура консервации

Перевод на консервацию делается согласно решению руководства предприятия или, если имущество государственное, соответствующим постановлением министерства.

Порядок процедуры консервации и расконсервации принимается внутренним решением руководства конкретной организации и фиксируется локальным нормативным актом. Должен быть составлен и подписан акт о переводе объекта основных средств на консервацию (типовой формы нет, ее нужно утвердить). Акт подписывается комиссией, которую руководство учредило приказом. В акте нужно в обязательном порядке отразить:

- наименование неиспользуемого актива;

- его инвентарный номер;

- первоначальную стоимость, по которой ОС принято на баланс;

- сумму амортизации, которую на него уже успели начислить;

- причины консервации;

- срок будущей расконсервации;

- подписи членов комиссии.

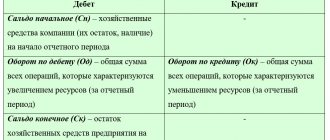

Бухучет законсервированного ОС

Расходы на содержание неиспользуемых основных средств, в том числе и переведенных на консервацию, относятся к прочим, их следует отражать на счете 91 «Прочие расходы».

Когда утрачивается амортизация

На неиспользуемое имущество временно не нужно начислять амортизацию, если выполняется одно из условий:

- если консервация оформлена более чем на 3 месяца;

- ремонт (восстановление) рассчитано дольше чем на год;

- модернизация (реконструкция) будет проводиться дольше чем 12 месяцев;

- имущество передано по договору безвозмездного пользования (это уже не консервация).

Если временный простой меньше, экономически не обоснован либо его не оформляют как консервацию, амортизация начисляется обычным порядком.

При консервации срок полезной эксплуатации основного средства увеличивается на тот период, пока оно не использовалось.

ОБРАТИТЕ ВНИМАНИЕ! Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать

Налоговый учет консервации

Налоги платятся с тех средств, которые применяются для извлечения дохода. С одной стороны, ОС продолжают находиться на балансе и являться имуществом предприятия. С другой, вследствие простоя они прямо не применяются для извлечения экономической выгоды.

Если на неиспользуемое основное средство продолжает начисляться амортизация, она может быть учтена для снижения налоговой базы по налогу на прибыль (п. 1 ст. 252 НК РФ), поскольку эти расходы:

- экономически обоснованы;

- подтверждены документально;

- направлены на будущее получение дохода (ведь актив позже будет расконсервирован).

Как только расконсервирование произошло, амортизация должна начисляться так, как это делалось раньше, до начала простоя.

Акт, который обоснует расходы компании на консервацию основных средств

Для перевода имущества на консервацию нередко требуется проведение подготовительных работ: специальная обработка, демонтаж и т.д. Обосновать расходы на них поможет акт о переводе временно неиспользуемого объекта на консервацию.

Для акта о переводе на консервацию не установлена унифицированная форма, поэтому компании оформляют его в произвольном виде. Утверждает его руководитель. Составление такого акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов (см. врезку справа). Образец акта о переводе на консервацию представлен на с. 70.

Справка. Пакет документов, который подтвердит консервацию имущества

Конкретных рекомендаций о порядке перевода ОС на консервацию нет. Каждая компания разрабатывает его самостоятельно, однако на практике обычно оформляют следующие документы:

- заявку на перевод объектов на консервацию;

- приказ о создании комиссии по переводу объектов на консервацию;

- приказ о проведении инвентаризации объектов, подлежащих консервации, и документы, оформляющие ее результаты (инвентаризационная опись, сличительная ведомость и т.д.);

- заключение комиссии о консервации объекта;

- приказ руководителя о переводе объекта на консервацию;

- смету расходов на содержание законсервированных производственных мощностей и объектов;

- акт о переводе объекта на консервацию.

Решение о консервации объекта

Письмо Федеральной налоговой службы №СД-4-3/[email protected] от 27.08.2018

Федеральная налоговая служба рассмотрела письмо УФНС России (далее — письмо Управления) по методологическому вопросу, планируемому к отражению в акте выездной налоговой проверки, и сообщает следующее.

Из письма Управления следует, что налогоплательщик в нарушение подпункта 8 пункта 1 статьи 265 Налогового кодекса Российской Федерации (далее — Кодекс) учел в составе внереализационных расходов стоимость затрат, связанных с созданием объекта незавершенного строительства, который по решению налогоплательщика (протокол совещания по вопросам финансово-экономической деятельности общества) подлежит частичному демонтажу с последующим сооружением объекта нового назначения.

Статьей 252 Кодекса предусмотрено, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктом 8 пункта 1 статьи 265 Кодекса в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы, если иное не установлено статьей 267.4 Кодекса.

Пунктом 5 статьи 270 Кодекса установлено, что при определении налоговой базы не учитываются расходы по приобретению и (или) созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов в виде амортизационной премии, предусмотренной пунктом 9 статьи 258 Кодекса.

Таким образом, на основании подпункта 8 пункта 1 статьи 265 Кодекса налогоплательщик вправе учесть в составе внереализационных расходов только затраты на ликвидацию этих объектов незавершенного строительства и иного имущества, монтаж которого не завершен.

Расходы, перечисленные в письме Управления (строительно-монтажные работы, проектно-сметная документация, услуги по управлению проектом, исследования, страхование СМР, электроснабжение), являются затратами по формированию первоначальной стоимости спорного объекта, и не связаны с фактической ликвидацией данного объекта (демонтаж, разборка, вывоз разобранного имущества).

Учитывая изложенное, в случае, если ликвидация (частичная ликвидация) объекта незавершенного строительства, осуществляется в процессе создания нового объекта амортизируемого имущества, то в целях налогообложения прибыли сумма затрат, формирующих стоимость ликвидируемого объекта незавершенного строительства подлежит включению в первоначальную стоимость создаваемого объекта, в той части в какой этот объект незавершенного строительства будет использован при создании нового объекта (данная позиция подтверждается Постановлением Арбитражного суда Восточно-Сибирского округа от 29.09.2017 № Ф02-5060/2017 по делу № А19-22028/2016).

Действительный государственный советник Российской Федерации 3 класса Д.С. Сатин

Комментарий эксперта

Порядок консервации

Консервационная процедура, а также связанные с этим процессом работы выполняются застройщиком и подрядной организацией. К этой категории относятся и другие субъекты, а именно инвесторы, субподрядные компании и так далее.

Застройщик

Если заказчик принял решение о необходимости приостановки строительства сооружения, он оповещает об этом подрядную организацию, а также местные органы власти, которые выдали разрешение на возведение объекта. В ГК РФ (ст. 752) указано, что заказчик, который инициирует процесс консервации, обязан произвести оплату подрядчику:

- По выполненным работам.

- По возмещению затрат, связанных с консервацией процесса возведения сооружения.

Смотрите также: Девять шагов — и все разрешения на руках

Как отмечалось ранее, приостановка строительных работ не является поводом для приостановки договорных отношений. Как только организационные мероприятия завершены, застройщик приступает к выполнению работ по консервации недостроенного объекта для сохранения имеющихся элементов и продолжения строительства в будущем.

Подрядчик

Практика показывает, что выполнение консервационных мероприятий возлагается на плечи подрядной организации, которая действует за деньги заказчика. Такой вид деятельности в договоре не рассматривается и в смете не отображается, поэтому необходимые вычисления выполняются отдельно. Как правило, работы выполняет строительная фирма, после чего смета согласовывается с заказчиком.

В документации указывается такая информация:

- Цена выполнения работы.

- Расчеты мероприятий по монтажу, ремонту или восстановлению сооружения.

- Охрана здания.

В соглашении строительного подряда указываются мероприятия, которые должны быть выполнены в первую очередь, а также действия участников в случае приостановки строительства и монтажа во избежание споров в будущем.

Инвентаризация

Одним из главных мероприятий при выполнении работ по консервации незаконченного объекта, является инвентаризация. Этот процесс организован с учетом требований методических указаний, согласованных и утвержденных Минфином РФ (приказ №49). Для работы назначается комиссия по инвентаризации, в которую входят участники строительного процесс и соглашения между сторонами.

Комиссия выполняет проверку и в заключение работ проводит опись законсервированного сооружения. В ней указывается название здания, объем уже выполненных работ по монтажу и строительству, расходы на реализацию мероприятий, а также причины «замораживания» строительства.

Бумаги составляются с учетом действующих рабочих схем и материалов, а именно актов приема-сдачи работ, чертежей (проектных, рабочих), имеющейся сметы, а также журналов учета сделанных работ. Свод сделанных мероприятий выполняется с учетом бумаг, которые оформлялись и заполнялись в процессе выполнения строительных работ.

Задача процесса инвентаризации заключается в фиксации реального состояния здания с учетом всех нюансов. Проводимая работа полезна и тем, что с ее помощью удается определить текущие несоответствия с ведомым учетом. Подготовленные и заверенные бумаги направляются заказчику с целью хранения и обеспечения сохранения незаконченного здания, строительство которого планируется возобновить в будущем.

Консервировать можно только основные средства

Понятие консервации в бухгалтерском и налоговом учете применимо только по отношению к основным средствам. Если объект не отвечает всем требованиям п. 4 ПБУ 6/01, то говорить о его консервации не приходится. Например, объекты, которые не могут быть использованы в оказании услуг (находятся в аварийном состоянии, подлежат сносу, приобретены для проведения реконструкции и т.п.), нельзя отражать на счете 01. До момента приведения их в состояние, пригодное для использования, стоимость такого имущества остается на счете 08.

Это подтверждается п. 5.2.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160, согласно которому приобретенные здания, сооружения зачисляются в состав основных средств по поступлении их на предприятие и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств. К аналогичным выводам пришли финансисты в Письме от 04.09.2007 N 03-05-06-01/98: если приобретенное здание не эксплуатируется и требует капитальных вложений, что должно подтверждаться распорядительными документами по организации, договором подряда на выполнение строительных работ по доведению до состояния, в котором здание пригодно к использованию в запланированных целях, то данный объект недвижимого имущества не подлежит налогообложению до перевода его в состав основных средств, поскольку не отвечает единовременно требованиям п. 4 ПБУ 6/01 (см. также Письмо Минфина России от 29.05.2006 N 03-06-01-04/107).

Именно такая ситуация сложилась у одного из предприятий оздоровительной сферы, которое в 1998 г. получило в качестве вклада в уставный капитал имущество и не использовало его до 2006 г. (имущество подлежало реконструкции). Арбитры рассудили, что если приобретенные объекты недвижимости требуют реконструкции или подлежат сносу, то они не могут быть приняты к учету в качестве основных средств, поэтому признали неправомерным доначисление налога на имущество за все прошедшее время (Постановление ФАС МО от 01.10.2009 N КА-А41/10020-09).

Нужно учитывать, что если имущество в принципе готово к эксплуатации (пусть и не по запланированному назначению) и фактически эксплуатировалось предыдущими собственниками, то даже при намерении провести реконструкцию объекта и изменить его назначение организация обязана поставить такой объект на учет в составе основных средств (Постановления Президиума ВАС РФ от 08.04.2008 N 16078/07, ФАС СКО от 21.07.2009 N А32-20402/2008-58/368, ФАС ВВО от 22.01.2008 N А12-11490/07-С51). До проведения реконструкции его целесообразно перевести на консервацию (если имущество не используется в деятельности организации).

С.Н.Козырева

Эксперт журнала

«Туристические и гостиничные услуги:

бухгалтерский учет и налогообложение»

Перечень работ

Мероприятия по консервации включают в себя комплекс мероприятий по отношению к различным элементам уже готовой конструкции.

Фундамент

Если основа здания выполнена с помощью столбов или свай, в ее защите нет необходимости. Такие элементы находятся в земле, а их сохранность обеспечивается имеющимися материалами. Отдельного внимания заслуживает ленточный фундамент. По отношению к нему выполняются следующие работы:

- Элементы конструкции, которые находятся над поверхностью земли, накрываются недорогим рубероидом.

- Для сохранения целостности гидроизоляции требуется ее покрытие специальным утеплителем, который не подвержен воздействию влаги.

- Чтобы материал не слетел, его прижимают с помощью тяжелых предметов, например, кирпичей.

Во избежание проблем в процессе дальнейшего строительства, перед «замораживанием» строительных работ, важно дать бетону набрать марочную прочность. Для этого мероприятия должны проводиться после 28 дней с момента заливки.

Подвал

Если подрядная организация успела выполнить работы по производству подвала, но не закрыла его, придется делать дощатый настил с последующим покрытием пленочным материалом. Такая предусмотрительность позволяет защитить подвальное помещение от попадания снега и последующего образования воды.

Смотрите также: Михаил Мень: «Мы провели целый блок реформ по привлечению негосударственных инвестиций в ЖКХ»

Пол рекомендуется покрыть щебенкой или выполнить стяжку на цементно-песчаной основе. Эти мероприятия позволяют избежать поднятия грунтовых вод в период оттепели. Если по периметру стен имеется незасыпанный котлован, его стоит заполнить до холодов, чтобы исключить скопление воды и ее давление на стены подвала в процессе застывания. Если в конструкции предусмотрены отверстия для коммуникаций, их рекомендуется закрыть фанерой или металлом с последующим прижатием.

В случае, когда перекрытие смонтировано, его стоит изолировать с помощью пленки или рубероида. Прижатие материала производится с помощью досок по всему периметру.

Дом со стенами

Отдельного внимания заслуживает консервация индивидуального жилого дома, в котором возведены стены. Если здание построено из камня или кирпича, оно лучше перенесет консервацию при наличии дверных и оконных блоков, а также покрытия кровли. Если крыша не закончена, ставятся перекрытия над стеновым материалом. Это делается для защиты от влаги промежутков между бетоном и кирпичами.

Если здание выполнено из дерева, ставить двери и окна нет необходимости — достаточно закрыть проемы с помощью фанеры или досок. В этом случае обеспечивается нормальная циркуляция воздушных масс. Как результат, бревно или брус зимует без проблем.

В целом, процесс консервации подразумевает следующие работы:

- Создание конструкций, которые возьмут на себя проектные нагрузки.

- Установка оборудования, закрепляющего неустойчивые элементы здания.

- Освобождение трубопроводов и емкостей, заварка больших проемов и люков

- Переведение оборудования в безопасное состояние.

- Отключение коммуникаций (кроме тех, которые применяются для сохранности здания).

- Защита объекта от доступа посторонних лиц.

Что необходимо проверить арендатору в проекте договора аренды недвижимости

Предмет договора

Перед тем как заключать договор, нужно проверить:

1. описание недвижимого имущества;

2. площадь передаваемого имущества;

3. юридический титул арендодателя (принадлежит ли ему объект аренды);

4. цель использования недвижимости;

5. возможные обременения объекта аренды.

Описание объекта аренды

государственной регистрации прав на недвижимое имущество;

технического учета недвижимого имущества (документах БТИ).

К документам государственной регистрации прав на недвижимое имущество относятся выписка из Единого государственного реестра недвижимости (ЕГРН) и свидетельство о государственной регистрации права. До 15 июля 2020 года Росреестр выдавал бумажные свидетельства. Но с этой даты Росреестр перестал выдавать свидетельства о государственной регистрации прав.

Права и обязанности сторон

2

Арендатору стоит обратить внимание на четыре условия. Способ 2: получать согласие арендодателя на каждую передачу имущества в субаренду

Этот способ менее удобный для арендатора. Но арендодатели чаще всего соглашаются именно на него. В договоре лучше прописать порядок рассмотрения арендодателем обращения арендатора о возможности сдать помещение или его часть в субаренду. В таком случае процедура дачи согласия на субаренду не будет неопределенной по времени

Способ 2

: получать согласие арендодателя на каждую передачу имущества в субаренду. Этот способ менее удобный для арендатора. Но арендодатели чаще всего соглашаются именно на него. В договоре лучше прописать порядок рассмотрения арендодателем обращения арендатора о возможности сдать помещение или его часть в субаренду. В таком случае процедура дачи согласия на субаренду не будет неопределенной по времени.

Пример условия договора аренды о порядке дачи арендодателем согласия на передачу имущества в субаренду

«При запросе Арендатора о сдаче Помещения либо его части в субаренду Арендодатель обязан в течение 5 (пяти) рабочих дней уведомить Арендатора о своем решении».

Арендодатели зачастую указывают в договоре, что арендатор не имеет права возместить стоимость неотделимых улучшений: «При прекращении действия Договора Арендатор обязуется передать помещение Арендодателю вместе со всеми произведенными в помещении неотделимыми улучшениями без возмещения их стоимости». Такие условия противоречат интересам арендатора. Поэтому их необходимо исключать из текста проекта договора.

арендатор надлежащим образом исполнял свои обязанности по договору;

иное не предусмотрено в законе или в договоре.

Таким образом, арендатору нужно проследить, чтобы в договоре:

не было оговорки о том, что арендатор не имеет преимущественного права заключить договор на новый срок, и

был прописан срок, в течение которого арендатор мог воспользоваться своим преимущественным правом заключить новый договор (например, не позднее чем за 30 календарных дней до окончания срока аренды).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Образец

и образец

- Бланк

- Образец

Типичные ошибки при заполнении документа

Конечно, ошибки могут быть разными. Но практика показывает, к наиболее популярным из них относятся:

- указание сведений при помощи простого карандаша;

- дописывание информации другим шрифтом или почерком;

- числа, указанные прописью, не соответствуют цифрам;

- используются разные чернила;

- не указывается дата оформления акта;

- название организации указано неправильно;

- документ подписывается сотрудником, у которого нет на это полномочий;

- разные листы отличаются качеством бумаги;

- ярко выраженные механические повреждения, которые приводят к умышленному состариванию акта;

- элементарные орфографические ошибки.

Нельзя однозначно сказать, что документ с такими ошибками всегда будет недействительным. Но нужно понимать, обычно проверяющие инспекторы уделяют этим ошибкам особое внимание. Например, не исключено, что в акт внесены изменения, о которых ответственные лица не знают. А при помощи искусственного состаривания можно «замаскировать» какие-то важные сведения. Если инспектор придет к выводу, что акт заполнен неправильно, налоговая служба откажется уменьшить налоги.

Если в документе все-таки была допущена какая-то ошибка, можно приступить к заполнению нового документа. Также разрешено воспользоваться стандартной процедурой внесения исправлений. Однако этот факт должен быть подтвержден подписями всех членов комиссии.

Article Rating

Единый инвентарный объект

Как указали представители Минфина России в Письме от 16 января 2008 г. N 03-03-06/1/8, если в бухгалтерском учете здание учитывается как единый объект основных средств, то и в налоговом учете оно является объектом амортизируемого имущества в целом. И при таком раскладе с момента издания приказа о начале частичной реконструкции здания амортизация по нему не начисляется также в целом вплоть до окончания соответствующих работ. Следовательно, можно сделать вывод, что аналогичные последствия наступают и при консервации части такого здания.

Согласно п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Таковым признается:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Под комплексом конструктивно сочлененных предметов понимается один или несколько предметов одного или разного назначения, которые имеют общие приспособления и принадлежности, общее управление и смонтированы на одном фундаменте. В результате каждый предмет, входящий в комплекс, способен выполнять свои функции только в составе этого комплекса, а не самостоятельно.

При этом только в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Исходя из этого, Минфин в своих разъяснениях в отношении объектов недвижимости, к коим и относится здание, указывает, что их составные части могут учитывать как самостоятельные инвентарные объекты, если:

- такое имущество не требует монтажа;

- его можно использовать отдельно от имущественного комплекса;

- его назначение не совпадает с функциональным предназначением всего комплекса;

- его демонтаж не повлияет на их назначение.

Под эти критерии, в частности, подпадают лифты, встроенные системы вентиляции, локальные сети, другие коммуникации здания (Письма Минфина России от 23 октября 2009 г. N 03-03-06/2/203, от 23 сентября 2008 г. N 03-05-05-01/57).

Кроме того, в целях налогового учета финансисты апеллируют к Классификации основных средств, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1. Наличие в таковой разных сроков полезного использования частей ОС, как, например, лифта и здания, указывают они, может свидетельствовать о возможности самостоятельного учета этих объектов. Именно такой подход поддерживают судьи (Постановления ФАС Московского округа от 16 сентября 2011 г. по делу N А40-130812/10-127-755, от 21 января 2011 г. N КА-А40/16849-10, ФАС Уральского округа от 17 февраля 2010 г. N Ф09-564/10-С3; ФАС Поволжского округа от 26 января 2010 г. по делу N А65-8600/2009; ФАС Центрального округа от 10 сентября 2009 г. по делу N А08-8752/2008-16). Однако такие части ОС, как отдельные помещения здания (уровни, этажи), в Классификации не поименованы.

В этом смысле здание, на которое оформлено (оформляется) единое свидетельство о праве собственности, являющееся единым объектом согласно технической документации, с единым кадастровым номером, по большому счету и в бухгалтерском, и в налоговом учете должно учитываться как единый объект. И разделить его лишь на основании консервации его отдельных помещений компания не вправе. А значит, в этом случае должно приостановиться начисление амортизации в отношении здания в целом.

С другой стороны, организации ничто не мешает разделить здание, в том числе и в учете, переоформив права собственности на него как на отдельные помещения.

О.Кутько

Зачем нужна консервация

Консервация объекта необходима для того, чтобы предотвратить порчу, разрушение, ухудшение технических характеристик оборудования, коммуникаций и самого объекта строительства в целом.

Кроме того, консервация объекта необходима для обеспечения безопасности населения и окружающей среды. То есть строительная площадка и объект строительства должны быть в таком состоянии, в котором обеспечена прочность, устойчивость и сохранность конструкций, оборудования и материалов. Об этом сказано в пункте 3 Правил, утвержденных постановлением Правительства РФ от 30 сентября 2011 г. № 802.

Сопровождающие документы

Кроме инвентаризации для оформления консервации здания необходим акт о приостановлении строительства, который составляется по форме №КС-17, утвержденной Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В нем отражают:

- Наименование и назначение здания/сооружения, строительство которого приостановлено;

- Дату начала строительства;

- Сметную стоимость работ по договору;

- Фактическую стоимость работ на момент закрытия объекта;

- Расходы заказчика;

- Расходы на консервацию и охранные мероприятия.

На основании акта составляется смета предстоящих работ.

По результату проведенных расчетов бухгалтерия заказчика производит выплаты в пользу подрядчика. Специалисты работают со счетами компаний, сдают отчеты в надзорные органы.

Что такое неиспользуемое имущество

Неиспользуемым считается имущество, которое временно не участвует в основной деятельности организации. Причины, по которым это может иметь место, различны:

- изменение объемов производства;

- переход организации на другой вид деятельности;

- попадание имущества в ремонт;

- сезонная деятельность организации;

- устаревание основного средства (моральный износ) и др.

СПРАВКА! В качестве таких основных средств может выступать оборудование или (чаще) недвижимость.

Если планируется через определенное время вновь пользоваться этим активом, это означает, что с точки зрения учета он «законсервирован». Можно сдать неиспользуемое ОС в аренду или продать – то есть так или иначе вновь вовлечь в хозяйственный оборот.

Как консервировать каркасный дом на разных этапах

Как законсервировать каркасный недострой рассказывает специалист по каркасным домам, Дмитрий Супрун.

Дмитрий Супрун

Главное правило консервации каркасников – защитить от влаги и обеспечить хорошую вентиляцию. Если проведен водопровод, он должен быть опорожнен и перекрыт. Внутри дома нельзя оставлять на хранение влажные материалы «для просушки», строительные жидкости и смеси. В месте стыковки каркаса с фундаментом желательно поставить хотя бы временные отливы, чтобы не скапливалась вода.

Процесс консервации голого каркаса и каркаса с утеплителем, но без внешней отделки, несколько отличается.

Голый каркас

Стены снаружи закрываются изоляционным материалом, устраняются все возможные потеки с крыши. Оконные и дверные проемы закрываются материалом, не пропускающим воду.

Утепленный каркас

Кроме того, что стены должны быть защищены гидроизоляцией и нигде не должна собираться и застаиваться вода, необходима постоянная циркуляция воздуха. Желательно установить окна, чтобы днем прогревало солнце, и можно было поставить на проветривание. Если нет такой возможности, затянуть проемы паропропускаемой ветрозащитой. В доме не должно остаться никаких источников, выделяющих влагу.

Последовательность операций

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации. Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно. К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Особенности проведения

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях. Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников. Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет. Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать. Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Как законсервировать объект

Что нужно сделать? Приведем пошаговую инструкцию.

Шаг 1. Принять решение о консервации объекта. Его принимает застройщик или технический заказчик. Решение оформляют приказом или распоряжением руководителя организации. В нем указывают:

- перечень работ по консервации объекта и сроки их проведения;

- сроки разработки техдокументации, необходимой для консервации объекта (ее подготовку обеспечивает застройщик или техзаказчик);

- кто отвечает за сохранность и безопасность объекта и стройплощадки (должностное лицо или организацию);

- размер необходимых средств. Его определяют на основании акта, который готовит подрядчик и утверждает застройщик или техзаказчик.

Консервация каменных домов на разных этапах

Глеб Тихонов

Процесс консервации каменного дома зависит от этапа, на котором остановилось строительство. Если выведена коробка, но нет кровли, или сложено несколько рядов, стены необходимо закрыть изоляционным материалом – армированной пленкой. Отдельные перегородки лучше подпереть.

Что касается консервации накрытой коробки, Глеб рекомендует защитить все проемы от попадания дождя и снега, например, геотекстилем или рубероидом. Обязательно оставить просветы для вентиляции. Водопровод – опустошить и перекрыть.

С профессионалом согласны и форумчане, vrupasov из Череповца спокойно оставляет коробку зимовать.

vrupasovУчастник FORUMHOUSE

Необходимо укрыть верхний обрез кладки, а чтобы не сдуло ветром, придавить. Если первый ряд от земли ниже, чем на полметра, желательно сделать типа фартуков. У меня так пять рядов уже перезимовало, теперь десять зимовать будет.