Пояснительная записка к бухгалтерскому балансу — это документ, который ранее входил в состав годовой бухгалтерской отчетности организаций. Сейчас же обязательными являются «Пояснения»: разберемся, в чем разница и как заполнить нужный документ.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу за 2020 год в составе годовой отчетности. Однако, в большинстве случаев без нее не обойтись. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. Ведь при несоответствии данных с указанными в самом отчете у налоговой службы могут возникнуть вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2020, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Итоги

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Источники:

- Приказ Минфина РФ от 06.07.1999 № 43н

- Приказ Минфина России от 02.07.2010 № 66н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Кому и для чего нужна пояснительная записка к годовому отчету за 2020 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

***

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия.

Пояснительная записка к бухгалтерской отчетности

Образец показывает, как может выглядеть документ, более точное название которого — «Пояснения к бухбалансу», мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2019 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2020 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель, 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30 % доли собственности в УК.

ООО «Молоко» — учредитель, 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12 марта 2020 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2020 г.;

- 25 мая 2020 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2018 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2020 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

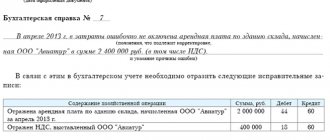

5. Расшифровка статей бухгалтерского баланса на 31.12.2019 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная дебиторская задолженность, в том числе: 2019 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 — 5617,1 — (7707,9) (14,4) — 2975,2 — Всего долгосрочная дебиторская задолженность, в том числе: 2019 г. 50 000,0 — — — — — — 50 000,0 — по беспроцентным займам 40 000,0 — — — — — — 40 000,0 — ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31 декабря 2020 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2020 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2020 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2018 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2020 года, по сроку: 12.01.2020). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2020.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как показывает наш пример пояснительной записки к бухгалтерскому балансу) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Образец универсального бланка пояснительной записки

Как составить – образец

Составляется такое пояснение на имя руководителя налоговой инспекции, находящейся по месту регистрации налогоплательщика на официальном бланке учреждения.

Налоговое законодательство не регламентирует специальные формы пояснений (кроме НДС), они носят только рекомендательный характер.

Во избежание разногласий с налоговой службой и удобства заполнения (оформления), лучше все-таки воспользоваться той формой, которую советуют налоговики.

В ответе на требование необходимо обращать внимание не только на тематику (к примеру, аргументировать убытки, пояснить увеличение и уменьшение зарплаты и т.д.), но также учесть конкретное содержание запроса, так как в нем могут требоваться данные не только по указанной тематике, но и узконаправленность определенных документов.

ОБРАЗЕЦ

Руководителю ИФНС №12 по г. Калуга

ИНН 0326465613 КПП 051615456

Адрес: 215478, г. Калуга, ул. Гейна, д. 3

Исх. № 254 от 23.04.2017г.

В ответ на ваш запрос от __________ №_______ сообщаем следующие данные:

Основной вид деятельности учреждения является ….. (код ____).

За IV квартал 2020 года доходы/расходы учреждения от (какой вид деятельности убыточный) составили _________ руб.:

- в т.ч. выручка от реализации ___________ руб.;

- расходы — _________руб.;

- в т.ч. прямые — __________руб.;

- косвенные — _____________руб.;

- внереализационные расходы — _____руб.

Можно и более детально дать расшифровку расходов. Чем больше информации вы предоставите, тем лучше.

По результатам отчетного периода ущерб составляет ______ руб.

Основной причиной этого, является:

- _______ 1 экз. на 3 листах;

- и т.д.

Пишем пояснительное письмо в налоговую

Сотрудники налоговых органов периодически запрашивают причины выявленных несоответствий или несостыковок в отчетности, представленной от налогоплательщиков. Узнаем, как правильно составить пояснение в налоговую, образец документа приведем в статье ниже.

Причины запроса пояснений налоговой

Инспектор при проведении камеральной проверки вправе запросить от организации письменные пояснения о выявленных расхождениях. В п.3 ст.88 НК РФ указаны основные причины, когда придется дать объяснение случившегося:

Руководство фирмы должно направить мотивированный ответ на запрос в течение 5 дней с момента получения уведомления.

Ответственность

Как бы налоговики ни запугивали финансовыми санкциями, привлечь к ответственности за не представление пояснений не получится.

Узнаем, почему:

Но, в любом случае лучше провести проверку, и выяснить, по каким причинам появились расхождения. Может быть, это поможет обнаружить допущенную ошибку бухгалтера при составлении отчета.

Пояснение о расхождениях по 6-НДФЛ

Ежеквартально бухгалтерия предоставляет в ФНС форму 6-НДФЛ, в которой указывается информация о доходах и удержанных суммах налога на каждого работника.

Что делать, если налоговики запрашивают разъяснения по неточностям в отчете? Для начала нужно:

- проверить все показатели, отраженные в форме;

- сверить указанные цифры с другими отчетами, с которыми в налоговой идет сверка;

- уточнить сумму перечисленного налога;

- если выяснилось, что ошибки нет, то требуется направить логичное пояснение, при обнаружении ошибки отправить уточняющий отчет.

Если окажется, что в сведениях НДФЛ закралась ошибка, то предприятие могут оштрафовать за недостоверное предоставление сведений в размере 500 руб. за каждый документ (п. 1 ст.126.1 НК РФ). Фирма освобождается от ответственности, если ошибка была выявлена самостоятельно и исправлена. Поэтому каждому бухгалтеру следует знать правила составления всех видов отчетности во избежание ошибок.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

В указанных случаях финансовых санкций удастся избежать, главное своевременно ответить на уведомление и принять меры предоставления разъяснений.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Как правильно заполнить пояснительную

Документ составляется в произвольном виде, так как утвержденного стандартного бланка не существует. Пояснение можно оформить от руки или с использованием компьютерной техники.

При составлении документа следует руководствоваться общими правилами:

- в шапке пишется наименование инспекции, которая затребовала пояснение;

- ответ можно оформить на фирменном бланке предприятия. Если такого формуляра нет, то необходимо указать полное наименование компании, ОГРН, ИНН, КПП и юридический адрес;

- следует указать дату и номер требования инспекции, на которое дается пояснение;

- далее подробно описываются детали ситуации, требующей разъяснений;

- лучше всего документально подтвердить факты, послужившие причиной выявленных расхождений. Например, если заработная плата работника меньше прожиточного минимума, то подтверждающим документом может послужить приказ об отпуске. Это будет объяснимо, если отпускные начислены в одном месяце, а дни отдыха были в следующем периоде.

Если после поступления запроса из ФНС бухгалтер организации обнаружил ошибки в представленной отчетности нужно незамедлительно представить корректирующие декларации.

Для удобства наших читателей, приведем унифицированный пример, подходящий практически под любую ситуацию для направления обоснованных пояснений сотрудникам налоговых органов о выявленных расхождениях.